Faire face aux incertitudes avec la gestion alternative

Notre positionnement à l’approche du dernier trimestre 2019 sera plus défensif. Les droits de douane américains sur 250 milliards USD d’importations annuelles depuis la Chine devraient passer de 25% à 30% à partir du 1er octobre.

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Malgré les obstacles colossaux liés aux tensions commerciales, à l’impasse du Brexit et à la récession du secteur manufacturier, les prix des actifs financiers font preuve d’un dynamisme incroyable cette année. Les actions sont en train d’effacer leurs pertes du mois d’août et se rapprochent de leurs niveaux record de fin juillet, bien parties pour générer leur meilleure performance annuelle depuis 2013 (l’indice MSCI World s’adjuge +18% depuis le début de l’année). De leur côté, les marchés obligataires mondiaux sont en bonne voie pour signer leur meilleure performance annuelle depuis 2000 (+8,8% pour l’indice Barclays Global Aggregate depuis le début de l’année).

Dans ce contexte, les hedge funds affichent eux aussi des performances robustes.

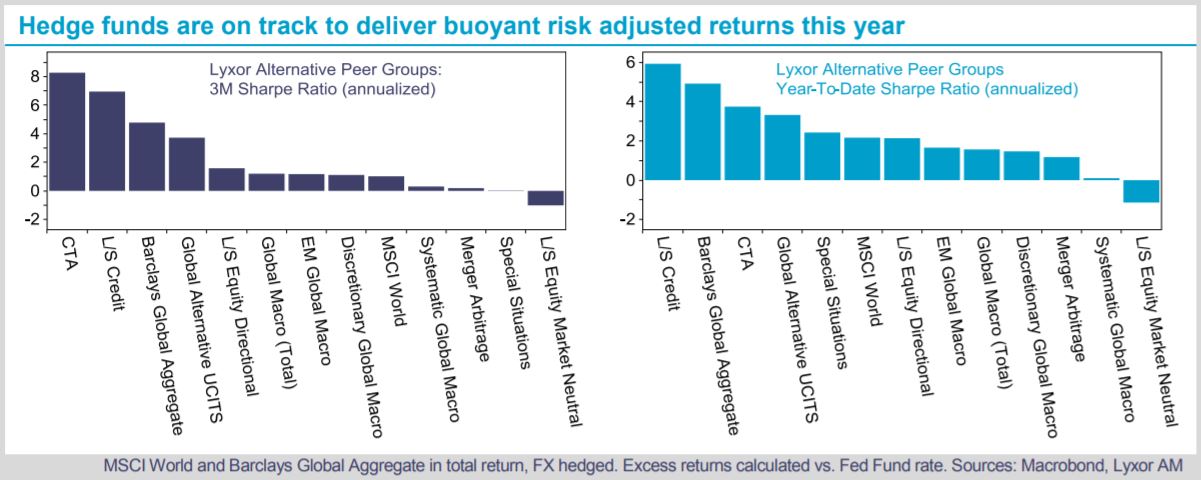

Le groupe de pairs Lyxor des OPCVM alternatifs a fait du surplace au mois d’août, ce qui porte à près de +5% sa hausse en USD depuis le début de l’année. Les performances de ces derniers mois ont été tirées par les stratégies CTA, qui ont réalisé un parcours impressionnant (+3,7% en août, +16,2% entre le 1er janvier et le 3 septembre). Ces stratégies étant toutefois plus volatiles que les autres, ce sont les gérants L/S Credit qui mènent la danse depuis le début de l’année en prenant en considération la volatilité. Ceux-ci peuvent s’enorgueillir d’un ratio de Sharpe annualisé de 6 depuis le début de l’année, contre 3,3 pour notre groupe de pairs de hedge funds mondiaux.

Notre positionnement à l’approche du dernier trimestre 2019 sera plus défensif. Les droits de douane américains sur 250 milliards USD d’importations annuelles depuis la Chine devraient passer de 25% à 30% à partir du 1er octobre. Les nouvelles commandes dans le secteur manufacturier continuent de dépeindre une contraction de l’activité, tandis que l’enquête de l’Université du Michigan signale une dégradation du moral des ménages qui risque de peser sur la consommation privée, dernier moteur de la croissance américaine. Nous considérons donc que les risques sont très asymétriques.

Dans ce contexte, les hedge funds ont une carte à jouer pour faire face à l’incertitude ambiante.

Les stratégies Merger Arbitrage et Market Neutral L/S sont intéressantes du fait de leur bêta de marché faible, malgré leur sous-performance cette année. Nous confirmons également notre surpondération des stratégies L/S Credit et EM Global Macro, afin de privilégier les stratégies de portage dans un environnement de faible rendement obligataire. En revanche, les stratégies à bêta élevé telles que Directional L/S Equity (sous-pondération) et Special Situations (exposition neutre) seront probablement les principales victimes de la volatilité des marchés d’actions. Enfin, notre positionnement est neutre sur les gérants Global Macro, et nous sommes réticents à renforcer notre exposition aux stratégies CTA après le récent rebond. Pourtant, celles-ci offrent une protection contre une inversion des prix des actions et/ou une évolution défavorable du Brexit, en raison de leur positionnement court sur le taux de change GBP/USD. Parmi les stratégies Global Macro, nous privilégions celles qui sont concentrées sur les marchés émergents (surpondération), afin de profiter de l’assouplissement de la politique monétaire américaine que nous prévoyons dans les prochains mois. Nous pensons en effet que le FOMC réduira ses taux à deux reprises avant la fin de l’année (le 18 septembre et le 11 décembre).

Lyxor Research , Septembre 2019

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |