| https://www.next-finance.net/fr | |

|

Stratégie

|

Effets de l’activisme des banques centrales sur la performance des hedge funds

Alors que de nouvelles mesures d’assouplissement monétaire sont à nos portes, nous examinons dans le cadre du présent rapport leurs répercussions sur la performance des hedge funds. Lors de sa dernière réunion, la BCE a pris des mesures déterminantes pour assouplir les conditions monétaires plus tard cette année.

Les données récentes ont montré que la contraction de l’activité manufacturière dans la zone euro s’amplifiait, et que les attentes d’inflation avaient encore été revues à la baisse. La BCE a annoncé « étudier différentes options en ce qui concerne l’ampleur et la composition de potentiels nouveaux rachats d’actifs. » Au cours des prochains jours, la Réserve fédérale américaine (Fed) devrait baisser ses taux pour la première fois en dix ans, et, selon nous, ne devrait pas hésiter à relancer son programme de rachats d’actifs si nécessaire.

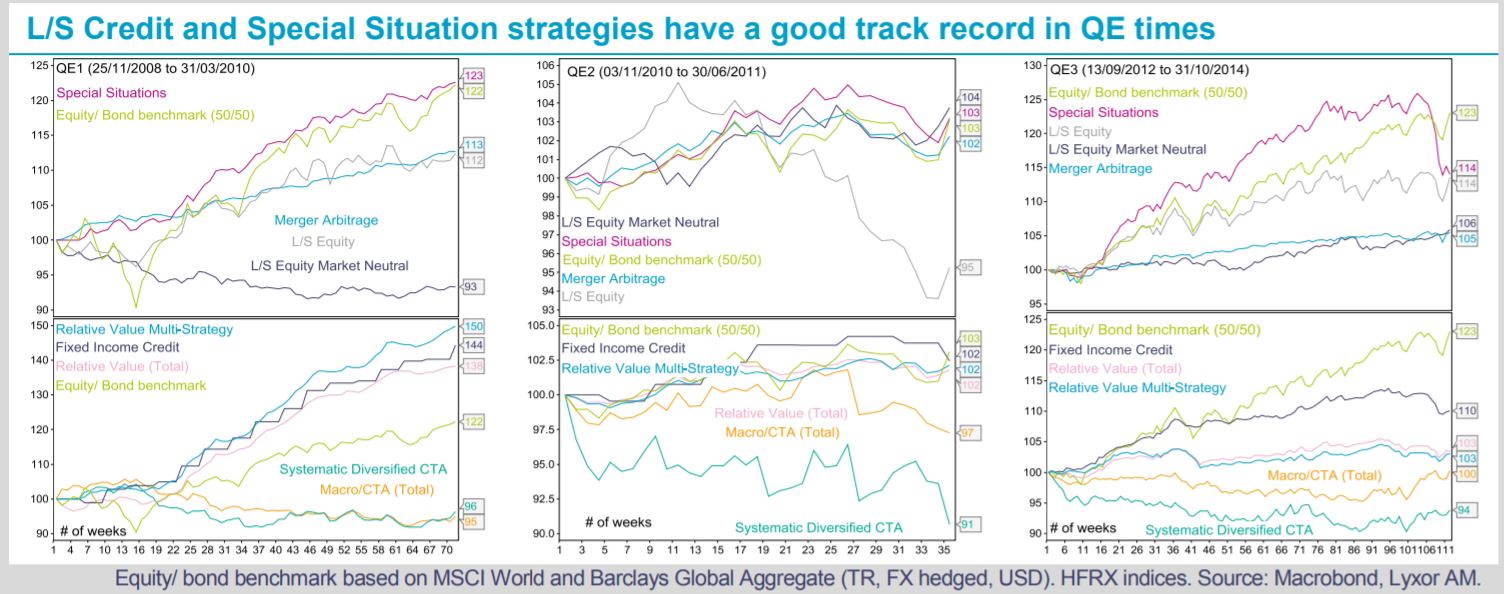

L’assouplissement monétaire a d’importantes répercussions sur les prix des actifs. Nous nous sommes penchés dans le cas présent sur la performance des hedge funds lors des périodes d’assouplissement quantitatif (QE) de la Fed au cours des dix dernières années, et avons identifié les tendances suivantes : i) les stratégies « Event-Driven » et les stratégies « Relative Value » ont surperformé les stratégies « L/S Equity » et « Macro/CTA » au cours des périodes QE1, QE2 et QE3 ; ii) les stratégies « Special Situations » (qui font partie des stratégies « Event-Driven ») ont surperformé les stratégies « Merger Arbitrage » en raison de leur bêta de marché actions plus élevé ; et iii) les stratégies « CTA » ont été globalement à la traîne et ont sous-performé les stratégies « Global Macro ». Si l’on se fie aux événements passés, les investisseurs devraient tenir compte de ces tendances. Cependant, il convient également de faire preuve de prudence dans l’interprétation de ces résultats. Il y a eu peu d’épisodes d’assouplissement quantitatif au cours des dix dernières années, et ils ont eu lieu dans des contextes très spécifiques : au lendemain de la crise financière mondiale en ce qui concerne le QE1, et au cours de la crise de la dette souveraine de la zone euro pour ce qui est du QE2. Par conséquent, d’autres facteurs ayant influé sur le prix des actifs à ces périodes pourraient ne pas se reproduire à l’avenir.

En tenant compte de ces constatations, notre vision des stratégies des hedge funds s’inspire d’ores et déjà largement de ces tendances. Nous préférons depuis quelque temps les stratégies « Event-Driven » et « Relative Value » aux stratégies « Global Macro », « CTA » et « L/S Equity ». Notre surpondération de la stratégie « L/S Credit » devrait bénéficier de la politique d’assouplissement quantitatif à l’avenir. En revanche, notre préférence pour les stratégies « Merger Arbitrage » (surpondération) par rapport aux stratégies « Special Situations » (neutre) et pour les stratégies « Market Neutral L/S » (surpondération) par rapport aux stratégies « L/S Equity Directional » (sous-pondération) ne reflète pas la performance enregistrée en période de rachats d’actifs. Nous estimons en effet qu’il est trop tôt pour embrasser les stratégies à bêta élevé telles que les stratégies « Special Situations » et « Directional L/S Equity » car, à l’heure actuelle, des risques politiques tels que le Brexit et les guerres commerciales pourraient selon nous perturber la tendance haussière des actifs à risque.

Lyxor Research , Juillet 2019

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |