| https://www.next-finance.net/fr | |

|

Stratégie

|

Cinq raisons qui annoncent des perspectives favorables pour les stratégies special situations

Les stratégies Special Situations ont été sous pression en 2020, tant dans leurs portefeuilles Event-Driven que Credit Arbitrage. Les gérants adeptes de ces approches ont sous-performé au début de l’année en raison de leur exposition structurellement longue au bêta de marché, avant d’effacer partiellement (mais pas encore entièrement) leurs pertes.

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Axés sur les valeurs fortement décotées, ils n’ont en effet pas pleinement tiré parti du rebond qui a surtout dopé d’autres segments du marché. Leur performance de 2020 résulte donc principalement de la contribution du bêta, avec peu de génération d’alpha.

Nous pensons que le vent a tourné et qu’il souffle désormais en faveur de ces stratégies, et ce pour plusieurs raisons.

Premièrement, les perspectives de vaccination à grande échelle et la normalisation de l’économie mondiale attendue en 2021, conjuguées à une meilleure visibilité sur la politique américaine, devraient permettre aux investisseurs de se recentrer sur les fondamentaux et les valeurs décotées. Par ailleurs, le maintien des plans d’aide devrait limiter le nombre de défauts d’entreprises. Les stratégies Special Situations devraient être les principales bénéficiaires de ces développements.

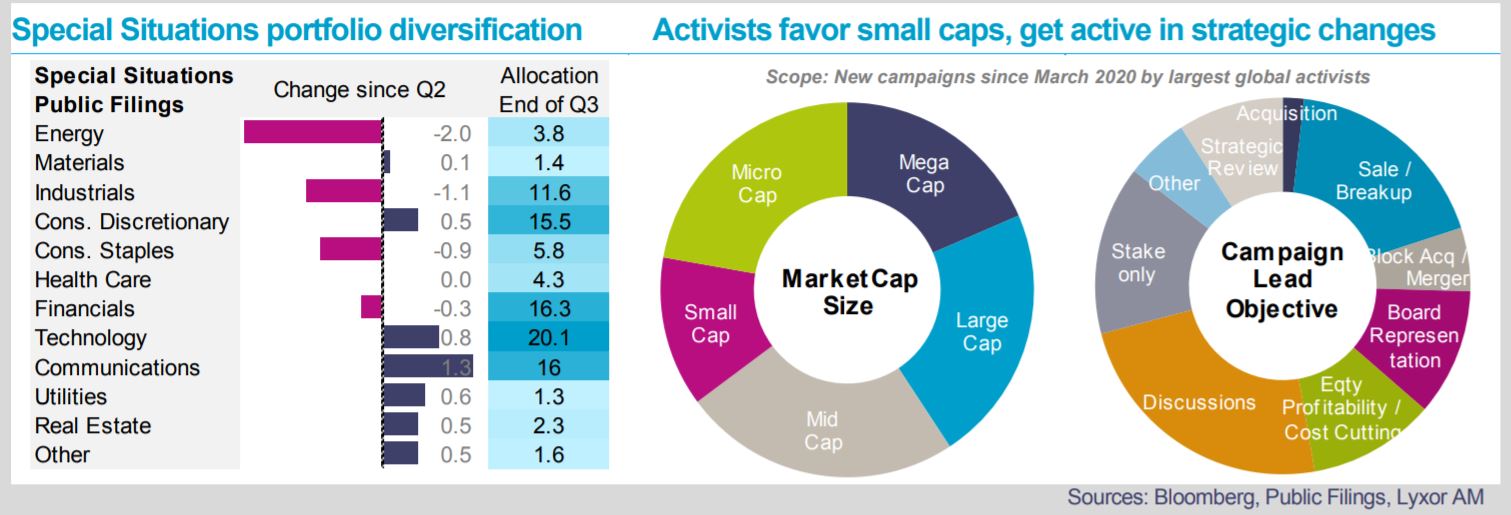

Deuxièmement, les portefeuilles sont aujourd’hui plus diversifiés, et par conséquent moins risqués. Après le mois de mars, la plupart des gérants Special Situations se sont détournés des entreprises les plus pénalisées par le virus en faveur de positions davantage « soft catalysts » (et donc plus opportunistes), des actifs cycliques décotés et des sociétés relevant de thèmes de « l’après-Covid » (les relevés publics de positions des grands gérants Special Situations révèlent un accroissement de la pondération des titres liés à la consommation discrétionnaire et des valeurs de la nouvelle économie). Certains gérants qui n’avaient pas substantiellement modifié leur portefeuille en début d’année sont ceux qui affichent les plus belles progressions depuis novembre.

Troisièmement, après une quasi-interruption des opérations sur titres au premier semestre, les ventes d’actifs, fusions-acquisitions, introductions en Bourse et scissions repartent à la hausse. Certes, une partie de ce mouvement est la conséquence des opérations bloquées en début d’année en raison d’incertitudes ou de la mise à l’arrêt des procédures de due diligence. Toutefois, les indicateurs avancés (notamment le nombre d’assemblées générales extraordinaires donnant lieu à la décision d’opérations sur titres, ou encore le volume de capitaux non investis du Private Equity, qui s’élève à 2.000 milliards USD) présagent une activité soutenue en 2021. Ces événements d’entreprise, dit « hard-catalysts », susceptibles de faire bouger les prix dans un horizon temporel délimité, sont essentiels pour les stratégies Special Situations.

Quatrièmement, un examen attentif des portefeuilles des investisseurs activistes (qui servent souvent d’indicateurs avancés pour d’autres segments des stratégies Special Situations) montre que les expositions au bêta du marché ont été largement redéployées, signe d’un regain de confiance. Les nouvelles campagnes lancées par ces investisseurs depuis le mois de mars ont surtout privilégié les petites capitalisations. En particulier, ils se sont concentrés sur des valeurs décotées bon marché et à la traîne, affichant des conditions de crédit contrastées, dans l’industrie ou la finance, et présentant un fort levier opérationnel ainsi qu’un biais cyclique. D’autre part, alors qu’en avril, ces campagnes semblaient essentiellement s’inscrire dans des approches opportunistes (discussions, acquisition de participations), les investisseurs activistes semblent désormais de plus en plus à la recherche d’un changement stratégique (acquisition/vente d’actifs, distribution aux actionnaires ou modifications dans la gouvernance), ce qui indique que les situations de retournement sont à nouveau plébiscitées. Soulignons également que ces investisseurs recherchent de plus en plus des opportunités moins chères en Europe et au Japon (où les approches amiables, persuasives ou constructives sont généralement plus efficaces et mieux accueillies que l’activisme hostile).

Enfin, les investisseurs activistes américains accueillent plutôt favorablement la perspective d’un Congrès divisé (dans le cas où les Républicains resteraient majoritaires au Sénat), qui impliquerait peu de changements dans la législation de la concurrence, la fiscalité des entreprises et les réglementations des secteurs de l’énergie et de la santé. À tout le moins, une majorité démocrate au Congrès se traduirait par une relance plus massive, dont profiteraient les petites capitalisations.

Au regard de toutes ces considérations, nous pensons donc que les stratégies Special Situations bénéficieront de puissants catalyseurs en 2021.

Lyxor Research , Décembre 2020

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |