| https://www.next-finance.net/fr | |

|

Stratégie

|

Chine, la PBoC première à normaliser ses taux ?

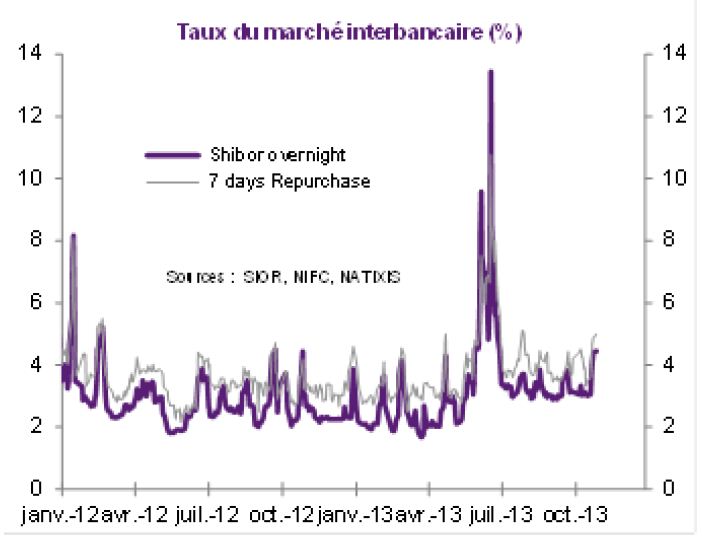

On attendait la Fed mais finalement on peut se demander si la première grande Banque Centrale a remonter ses taux ne va pas être la Chine. La PBoC de nouveau, après l’épisode de Juin semble vouloir laisser monter ses taux interbancaires.

Depuis le 23 octobre, les taux d’intérêts du marché interbancaire se sont de nouveau retrouvés sous tension. Le taux de référence du repo à 7 jours (Bond repurchase) par la banque centrale (PBoC) est passé à du 3,6% à 4,02% du 22 au 23 octobre, puis à 5% le 29 octobre ; de même le taux overnight Shibor de 3,1% à 3,8% du 22 au 23, puis se stabilise autour de 4,4% sur les trois derniers jours. Il s’agit des taux les plus hauts depuis la crise de liquidité du mois de juin.

Néanmoins, par rapport au choc de taux enregistré en fin juin, qui était lié à une gestion peu scrupuleuse de liquidité des banques chinoises au départ puis à la tentative de la banque centrale de ne pas favoriser l’aléa de moralité tout en testant la solidité des banques chinoises, l’actuelle tension est de beaucoup moindre ampleur et a pour un origine différente (cf Chine quelle lecture de la liquidité interbancaire).

Nous considérons que cet épisode de tension interbancaire est transitoire, mais il y a peu de probabilité que les taux reviennent aux niveaux précédents.

Cet épisode de tension devrait s’apaiser rapidement :

![]() Il s’inscrit dans les mouvements haussiers réguliers de fin du mois (paiement des taxes de sociétés au Trésor…).

Il s’inscrit dans les mouvements haussiers réguliers de fin du mois (paiement des taxes de sociétés au Trésor…).

![]() La liquidité externe devrait continuer à alimenter le marché interbancaire chinois. La PBoC a récemment repris ses achats de devises (126 milliards de Yuans en septembre, soit 21 milliards d’USD), montrant le retour des capitaux étrangers. Compte tenu de la mise en place plus tardive du tapering par la Fed, la PBoC devrait continuer à absorber du dollar afin de limiter le rythme d’appréciation du RMB d’autant plus que le contexte macroéconomique est plus favorable pour la Chine au moins jusqu’à la fin d’année.

La liquidité externe devrait continuer à alimenter le marché interbancaire chinois. La PBoC a récemment repris ses achats de devises (126 milliards de Yuans en septembre, soit 21 milliards d’USD), montrant le retour des capitaux étrangers. Compte tenu de la mise en place plus tardive du tapering par la Fed, la PBoC devrait continuer à absorber du dollar afin de limiter le rythme d’appréciation du RMB d’autant plus que le contexte macroéconomique est plus favorable pour la Chine au moins jusqu’à la fin d’année.

Les tensions sur l’interbancaire ne sont pas rares en cette saison, mais le fait que la BC laisse faire sans injecter de liquidité, un peu sur le mode de ce qui s’est passé en juin laisse penser que la PBoC ne semble pas voir d’un mauvais oeil ses tensions sur les taux courts. D’une part les inquiétudes sur la croissance semblent se dissiper, d’autre part l’inflation est repartie à la hausse alors que les prix de l’immobilier ne cessent d’augmenter.

Le fait que les taux soient un peu plus élevés en cette fin du mois d’octobre par rapport aux précédentes semble en effet indiquer une orientation de la politique monétaire un peu plus restrictive, mais aussi un changement de pilotage monétaire.

La PBoC n’est pas intervenue pour injecter de la liquidité via les opérations d’open market. D’une part, le risque inflationniste a tendance à revenir avec une remontée du prix alimentaire de 6,1% en GA en septembre contre 4,7% en août et une inflation core de 1,7% et 1,6% sur les deux mois respectivement. D’autre part, il est encore trop tôt pour que la PBoC augmente ses taux d’intérêt de référence (reprise fragile, politique monétaire qui n’est pas entièrement autonome face à l’objectif de change), contrôler la liquidité interbancaire serait donc le moyen privilégié de la PBoC afin de resserrer les conditions monétaires à ce stade de remontée du risque inflationniste.

De plus, un changement important est en train de s’opérer concernant le pilotage de la politique monétaire qui devrait désormais privilégier l’allocation de la liquidité existante au lieu de créer de nouveau de la liquidité, le M2 représentant déjà quasiment 200% du PIB chinois. D’où l’absence d’injection de liquidité par la PBoC dernièrement. Ainsi nous n’envisageons pas que les taux reviennent à ses niveaux aussi faibles qu’avant la tension de fin du mois.

Clairement, des tensions comme en juin semblent à écarter (en cas de fortes tensions, il est fort probable que la PBoC interviendrait néanmoins de nouveau) mais structurellement la PBoC ne semble pas contre un léger tightening…

Xu Bei , Octobre 2013

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |