CTA : Le débouclement des positions pétrole touche a sa fin

À l’exception des stratégies CTA, la plupart des gérants multi-actifs (y compris les fonds global-macro et à parité de risque) n’avaient que des expositions limitées aux actifs pétroliers. La faible profondeur de marché a, selon nous, amplifié l’impact des débouclements des CTA et des établissements financiers.

Les doutes relatifs à la croissance mondiale ont fini par rattraper les cours du pétrole sur fond de détente inattendue du risque associé à l’offre. Au cours de l’été, la flambée des cours pétroliers ainsi que la fermeté de Washington, qui assurait qu’aucune dérogation à l’interdiction des importations de pétrole brut iranien ne serait accordée, ont amené l’Arabie saoudite à ouvrir le robinet prématurément. Au moment où l’Arabie saoudite et plusieurs membres de l’OPEP faisaient preuve d’une certaine flexibilité vis-à-vis des quotas de production, l’administration américaine prenait tout le monde de court en octroyant une dérogation partielle à huit pays pendant six mois. Les anticipations d’une demande mondiale plus faible ainsi que la diminution des risques liés à l’offre ont déclenché un retournement marqué des cours pétroliers.

Il nous semble cependant que la neutralisation des positions longues systématiques et le réajustement des stratégies de couvertures ont largement amplifié le mouvement baissier.

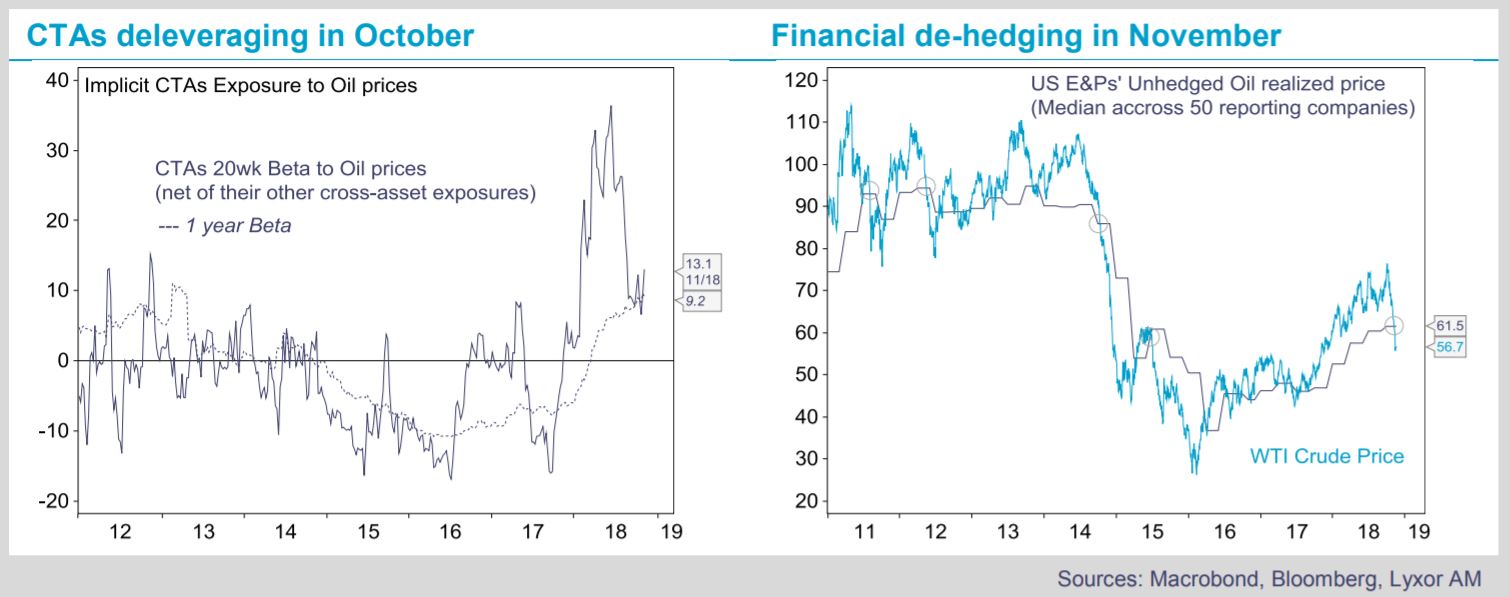

Le mois d’octobre a été marqué par le débouclement des positions longues des stratégies CTA. Au total, leurs positions sur le WTI et le Brent ont été quasiment réduites à zéro jusqu’à fin octobre, de même qu’environ deux tiers de leur exposition longue sur le fioul et l’essence. Début novembre, l’impact des stratégies CTA dans la déroute des cours pétroliers était plus modéré : leur exposition restante à des contrats futures sur le pétrole brut était soldée, et elles ne conservaient que quelques positions longues marginales sur des contrats futures sur le fioul et l’essence.

Le réajustement des stratégies de couverture a probablement dominé en novembre, les cours pétroliers ayant franchi les niveaux auxquels les compagnies pétrolières avaient couvert leur production. En nous basant sur un large échantillon de rapports fournis par des producteurs américains, nous estimons que le seuil de prix médian de couverte s’établissait autour de 61,5 dollars pour le baril de WTI. Les établissements financiers ayant vendu ces stratégies de couverture ont ainsi été contraints d’ajuster leurs propres expositions en conséquence.

Ces pressions vendeuses ont eu d’autant plus d’impact que les volumes d’échange sur les marchés futures pétrole ont chuté en novembre. À l’exception des stratégies CTA, la plupart des gérants multi-actifs (y compris les fonds global-macro et à parité de risque) n’avaient que des expositions limitées aux actifs pétroliers. La faible profondeur de marché a, selon nous, amplifié l’impact des débouclements des CTA et des établissements financiers.

Hormis de nouvelles déceptions économiques, ou des surprises comme celle de l’accord temporaire entre le gouvernement Iraqien et le gouvernement régional kurde, le retournement des positions des stratégies CTA pourrait toucher à sa fin. Certains catalyseurs pourraient également aider les prix à revenir partiellement vers leurs niveaux moyens. La volte-face des États-Unis au sujet des sanctions contre l’Iran devrait lever les scrupules de l’OPEP à ajuster sa production lors de la réunion du 6 décembre à Vienne. En outre, la persistance du risque associé à la production de pétrole vénézuélien et libyen devrait soutenir les prix. Enfin, la saturation des oléoducs, raffineries et services parapétroliers américains ne s’améliorera que progressivement l’année prochaine : la plupart des nouveaux oléoducs devraient être opérationnels au second semestre, non au premier.

Lyxor Research , Novembre 2018

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |