| https://www.next-finance.net/fr | |

|

Opinion

|

Les élections françaises sont-elles risquées ?

A la différence de 2017, les élections françaises semblent sur le papier comporter moins d’enjeux : Emmanuel Macron est désormais le candidat de la continuité et Marine Le Pen n’est plus la candidate du Frexit. Il paraît de surcroît probable qu’aucun parti du candidat élu ne sera cette fois en mesure d’avoir une majorité à l’Assemblée Nationale...

A la différence de 2017, les élections françaises semblent sur le papier comporter moins d’enjeux : Emmanuel Macron est désormais le candidat de la continuité et Marine Le Pen n’est plus la candidate du Frexit. Il paraît de surcroît probable qu’aucun parti du candidat élu ne sera cette fois en mesure d’avoir une majorité à l’Assemblée Nationale. On pourrait donc être tentés de prendre une certaine distance avec les programmes électoraux étant donné qu’il faudra très vraisemblablement composer pour avoir une majorité, pour autant qu’elle puisse être atteinte. Faut-il alors conclure que l’investisseur peut éviter de s’intéresser aux élections françaises ?

Le programme économique est-il un sujet ?

Les programmes de Marine Le Pen et d’Emmanuel Macron n’envisagent pas de changements très substantiels et partagent un certain nombre de mesures, comme la baisse des impôts de production, des droits de succession ou la suppression de la redevance audiovisuelle. Le projet de nationalisation des autoroutes de Madame Le Pen fait toutefois une différence et aurait bien évidemment un impact sur les valeurs concernées. La somme des dépenses liées à la mise en œuvre des mesures de Madame Le Pen dégraderait significativement les comptes publics, déjà déséquilibrés par les récents plans de soutien. Quant aux réductions d’impôts proposées par M. Macron, elles seront en partie compensées par les mesures de réforme des retraites.

Au regard du déficit public, à savoir 6.5% du PIB en 2021, la France ne dispose pas de marge de manœuvre budgétaire. Le soutien de la BCE en termes de liquidité disparaissant, les comptes publics joueront un rôle plus important dans la dynamique des spreads obligataires.

Cependant, nous n’imaginons pas une surréaction du marché sur ce point, du moins dans un premier temps : il ne s’agit que de promesses électorales qui de toutes façons seraient appelées à être revisitées lors de la constitution d’une majorité à l’Assemblée. Ainsi, le volet macro-économique n’est donc pas à ce stade celui qui attire le plus notre attention.

La position européenne peut faire la différence

Même si Marine Le Pen a peu évoqué les questions européennes dans sa campagne, des propositions posent question comme le retour des contrôles des biens aux frontières nationales, la chute drastique des transferts financiers de la France vers la Commission européenne ou la fin de la primauté du droit européen sur le droit français car ces éléments sont inhérents au mode de fonctionnement de l’Union européenne.

Supposons dans le cadre d’une victoire de Marine Le Pen et d’une majorité à l’Assemblée que ces propositions soient soumises aux partenaires européens. Il n’y a pratiquement aucune chance qu’elles soient acceptées par la majorité des pays et même parmi ceux qui auraient quelques points de convergence. Ceux qui sont les plus favorables au retour de la supériorité du droit national sur le droit européen (Hongrie, Pologne) sont en effet les plus hostiles à la réduction des transferts de Bruxelles. Implicitement, il y aurait dans ce cas précis un risque de paralysie des institutions européennes qui sont le socle de la monnaie unique. Une victoire de Madame Le Pen ouvrirait une période de plus grande volatilité sur les obligations françaises mais aussi des pays « périphériques » comme en Italie, avec à la clé des primes par rapport aux obligations allemandes plus élevées tant qu’une incertitude perdurerait sur ce risque de paralysie.

La réaction des marchés

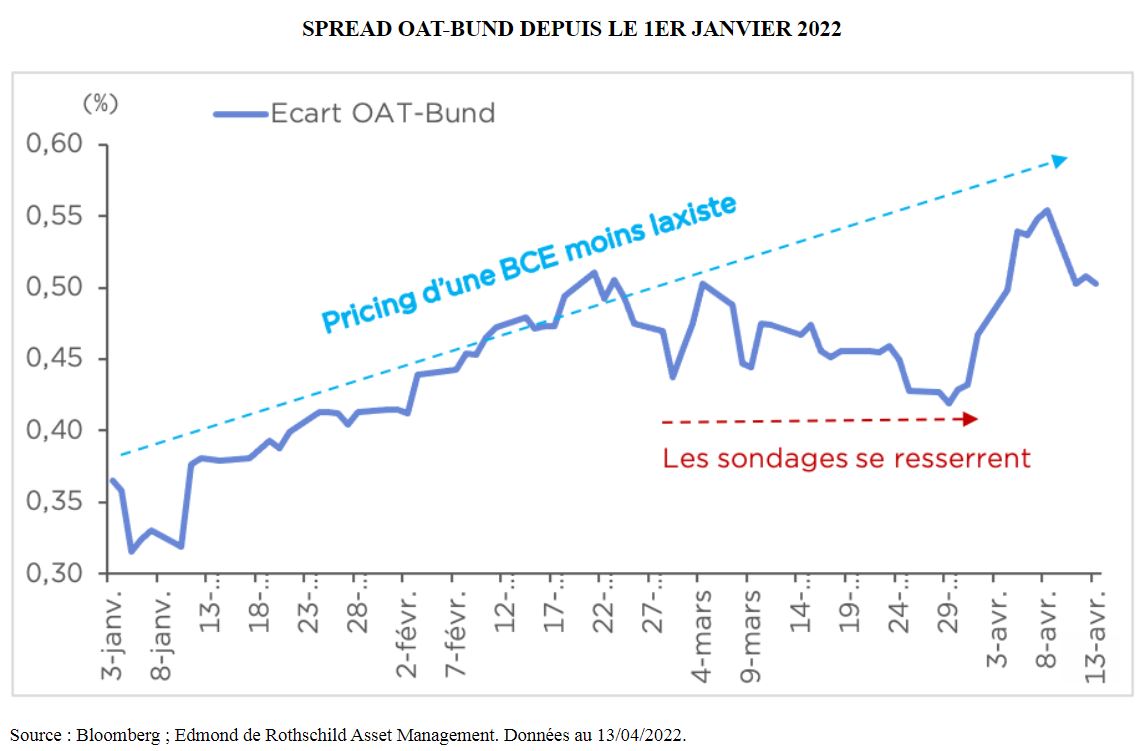

Alors que les sondages demeurent serrés quant à l’issue du second tour, le spread OAT-Bund aura eu jusqu’ici des oscillations d’amplitude de moitié de celles qui ont prévalu lors des élections de 2017 (il y avait alors plus d’incertitudes sur les deux finalistes). Concernant le CAC 40, il aura été une journée ou deux plus chahuté que les autres indices européens.

Pour assister au retour d’un risque politique européen qui n’est actuellement pas intégré par les marchés, il faudrait donc, au-delà de l’élection de Madame Le Pen, l’obtention d’une majorité au Parlement pour constituer un gouvernement et qui garderait intacts les mêmes objectifs vis-à-vis de l’Europe. Ainsi, il existe un long cheminement dans cet « arbre de décision » qui diminue les chances sur la route d’un tel scénario.

Nous avons réduit le poids des obligations gouvernementales françaises et périphériques dans nos portefeuilles, dans l’idée qu’au-delà d’un très éventuel retour du risque politique, la pression sur la BCE pour durcir davantage sa politique monétaire peut encore susciter un écartement des spreads face à l’Allemagne.

Benjamin Melman , Avril 2022

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |