| https://www.next-finance.net/fr | |

|

Opinion

|

Une prime de risque sur le souverain pour le risque climatique ?

La Banque de France a organisé lundi une conférence « Green Finance Research Advances », c’était la première manifestation d’une semaine d’évènements autour de la finance durable qui s’organise en marge du Climate Finance Day organisé par Finance for Tomorrow le 29 novembre.

Une présentation était particulièrement intéressante, elle était assurée par Irene Monasterolo et avait pour titre « Pricing forward-looking climate transition risk in sovereign bonds ».

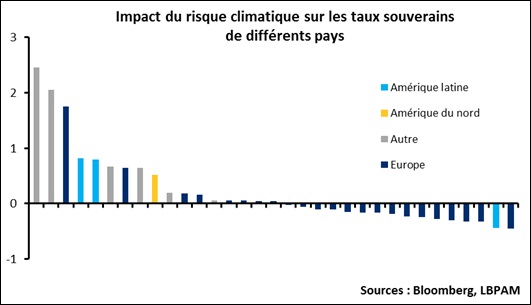

L’idée est qu’il peut y avoir un « climate Minsky moment », un point à partir duquel les problèmes climatiques deviennent tellement dérangeants qu’ils suscitent soit une réaction violente des politiques économiques et réglementaires, soit des disruptions fortes sur l‘économie. Dans tous les cas il s’agit d’un risque et il faudrait le prendre en compte.

La méthode est d’estimer le coût de la transition énergétique pour un pays. L’approche de base est très usuelle dans la littérature sur la probabilité de défaut d’un souverain : le passif de l’Etat est constitué de sa dette, l’actif est constitué des recettes fiscales futures. Une transition énergétique peut avoir un impact sur ces recettes futures, par exemple parce que la croissance du PIB est affectée. Et donc sur la probabilité de défaut.

On en déduit l’augmentation de la probabilité de défaut, et donc une prime de risque supplémentaire, un « climate spread ».

Les simulations fournies donnent des ordres de grandeur très loin d’être négligeables, trois pays pourraient voir leurs taux progresser de plus de 100 points de base. Il faut toutefois noter que les pays européens figurent plutôt parmi les bons élèves. A noter malheureusement, pour des raisons de confidentialité, le nom des pays n’est pas mentionné.

Tous les investisseurs, pas seulement ceux qui sont socialement responsables, ont intérêt à se poser la question car il s’agit d’un risque

- (1) qui n’est pas pris en compte par le marché correctement,

- (2) qui pourrait être pris en compte à l’avenir.

Pour plus de détails on peut se référer au papier académique publiée par l’auteur « A climate risk assessment of sovereign bonds’ portfolio » disponible sur https://papers.ssrn.com/sol3/papers...

Hervé Goulletquer , Stéphane Déo , Novembre 2019

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |