| https://www.next-finance.net/fr | |

|

Stratégie

|

Triompher grâce à la technologie

Neil Robson, gérant marchés actions de Columbia Threadneedle Investments et co-gérant du fond Threadneedle Global Extended Alpha, analyse l’impact de la technologie sur les sociétés et les opportunités pour les investisseurs. Il identifie des sociétés affichant un ROIC élevé et un potentiel de croissance, qui permettront selon lui de surperformer.

- De nos jours, la technologie et l’innovation gagnent en importance dans tous les secteurs industriels et le rythme des progrès technologiques s’accélère.

- Des économies d’échelle aux avantages en termes de coûts, l’innovation technologique peut constituer un atout concurrentiel susceptible d’améliorer le rendement du capital investi (return on invested capital, « ROIC »).

- Nous identifions des sociétés affichant un ROIC élevé et un potentiel de croissance, qui permettront selon nous de surperformer.

- Toutefois, à mesure que nous progressons, nous devons être attentifs à ce que Schumpeter appelait la « destruction créatrice ».

Contexte

Investir dans la technologie ne signifie plus parcourir le secteur technologique traditionnel à la recherche du prochain Apple ou Facebook. Les innovations technologiques gagnent en importance dans tous les secteurs industriels et le rythme des progrès technologiques s’accélère, à tel point que les sociétés en passe d’être impactées ne sont plus seulement actives dans le secteur de la technologie, mais dans tous les secteurs et industries. Qu’il s’agisse de l’énergie solaire, de la robotique ou du big data, sans parler des blockchains et du cloud computing, l’innovation est notamment présente dans les soins de santé, le secteur manufacturier ou encore l’énergie, ainsi que dans les domaines traditionnellement liés dans une large mesure à la technologie.

Les sociétés capables de maîtriser la technologie et l’innovation les utilisent pour générer des avantages concurrentiels indéniables et pour améliorer le rendement du capital investi (ROIC).

Qu’il s’agisse des connaissances spécialisées procurées à une société par la technologie, des économies d’échelle induites par la technologie, ou de la création, par la technologie, de barrières à l’entrée sur un marché ou d’avantages indéniables en termes de coûts, l’innovation et la technologie peuvent se traduire par des atouts concurrentiels durables. Il peut en résulter un ROIC élevé qui, combiné à la croissance, pourrait permettre de surperformer le marché.

Toutefois, la durabilité s’avère toujours problématique pour certaines sociétés technologiques. Un canevas classique consiste, pour une société, à connaître une brève période de rendement extrêmement élevé du capital investi, suivie d’une période de non-durabilité consécutive à la stagnation de l’innovation, à l’évanouissement de l’avantage concurrentiel et à l’effondrement des rendements (il fut par exemple un temps où Nokia dominait le secteur des téléphones portables, avant de se retirer de ce marché). C’est pourquoi nous mettons davantage l’accent sur les sociétés utilisant la technologie et l’innovation pour se créer des barrières à l’entrée, une position commerciale de choix, des économies d’échelle et un pouvoir d’achat, ainsi que sur des sociétés en croissance affichant un ROIC durablement élevé, avec à la clé des rendements totaux potentiellement supérieurs pour les actionnaires.

De l’importance de l’avantage concurrentiel et du ROIC

Les sociétés qui affichent un ROIC élevé et un potentiel de croissance (ou une croissance significative du ROIC) sont attrayantes. La technologie peut permettre d’améliorer les économies d’échelle et la position sur le marché, qui sont autant de facteurs sous-tendant un ROIC élevé.

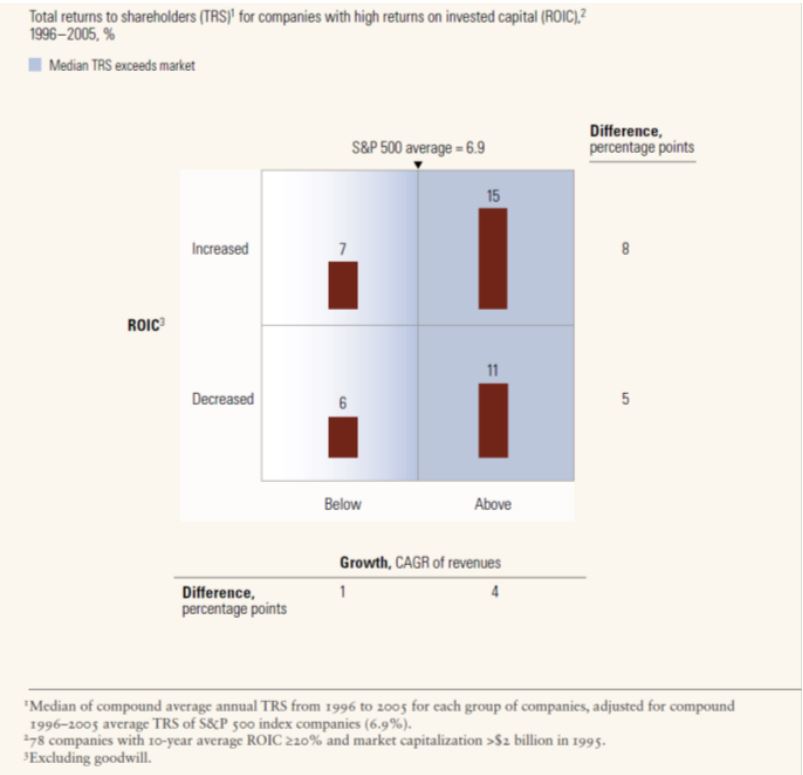

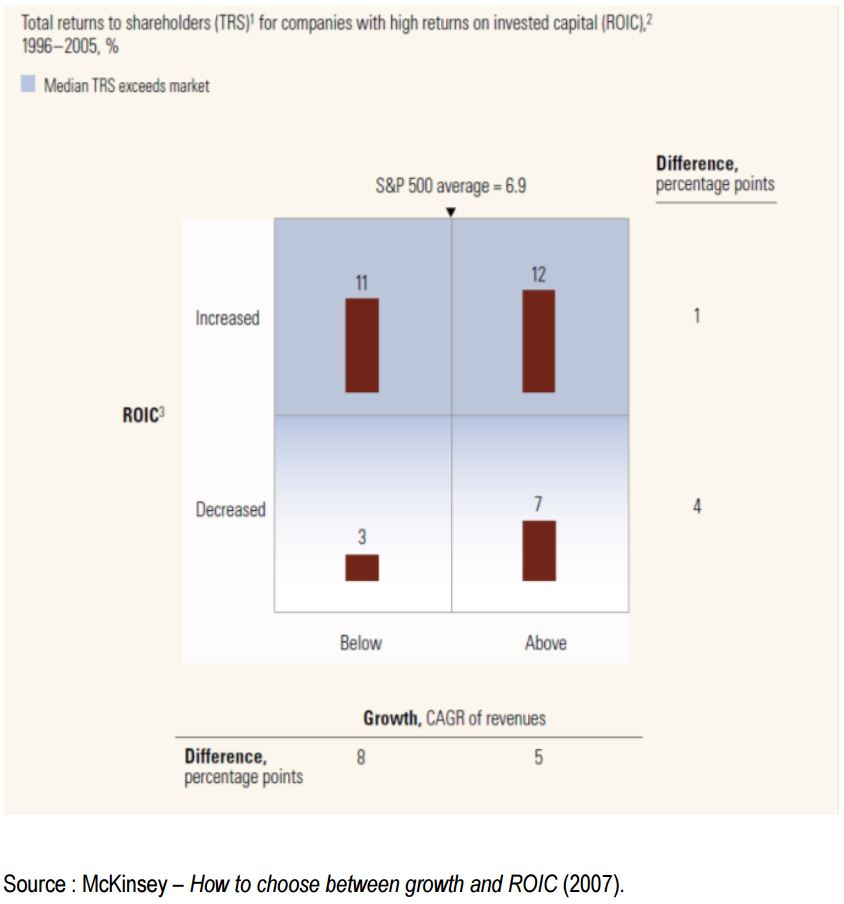

Les figures 1 et 2 présentent une étude des sociétés affichant un ROIC respectivement élevé et faible sur 10 ans et montrent les périodes au cours desquelles les rendements ont augmenté ou baissé et au cours desquelles la croissance était supérieure ou inférieure à la moyenne. La figure 1 indique que pour les sociétés ayant déjà un ROIC élevé, la croissance génère, pour les actionnaires, un rendement total supérieur à celui induit par de nouvelles améliorations du ROIC. En revanche, la figure 2 montre clairement que pour les sociétés affichant un ROIC faible, les améliorations du ROIC revêtent davantage d’importance que la croissance.

Figure 1 : L’essentiel pour une société affichant un ROIC élevé est de se concentrer sur la croissance

Figure 2 : L’essentiel pour une société affichant un faible ROIC est de se concentrer sur la rentabilité

Ainsi, si vous avez un ROIC élevé, la croissance est importante. A l’inverse, si votre ROIC est faible, vous devez davantage concentrer vos efforts sur l’amélioration de vos rendements que sur votre croissance. Dans le secteur technologique, les investissements des entreprises qui affichent un ROIC élevé et qui bénéficient d’une barrière technologique à l’entrée ont plus de chances de porter leurs fruits.

Un bon niveau de rendement du capital investi peut également induire de solides flux de trésorerie disponible (ce cas de figure pouvant typiquement être observé dans la plupart de nos sociétés, où le cash-flow disponible est égal au revenu net). Le fait qu’une société ne doive pas investir des sommes colossales dans de nouvelles dépenses d’investissement en vue de se maintenir à flot est généralement le signe d’une franchise de grande qualité.

Pour illustrer exactement comment certaines sociétés utilisent la technologie et l’innovation pour obtenir un avantage concurrentiel, nous avons examiné plusieurs sociétés couronnées de succès.

Mastercard

Mastercard dispose d’une technologie de paiement qui relie tous les utilisateurs, tout en n’assumant aucun risque de crédit et en facturant une micro-commission sur chaque transaction. Cette société détient une part de 32,8% du marché mondial des paiements et ne compte qu’un seul véritable concurrent, Visa (dont la part de marché s’élève à 52,4%), de sorte que les risques d’arrivée d’un nouvel acteur sur son marché sont réduits.

Nous recensons deux risques essentiels dans le cadre du scénario actuel : la régulation et le défi technologique, qui pourraient notamment se traduire par des blockchains à l’avenir. Mais pour l’heure, les grandes entreprises technologiques comme Apple qui se sont intéressées aux paiements internationaux n’ont trouvé aucune manière d’y pénétrer sans devoir passer par les réseaux existants (Visa est ainsi l’opérateur d’ApplePay).

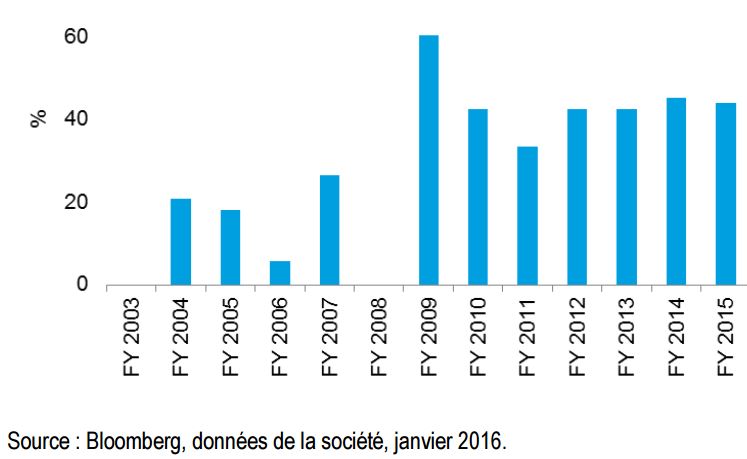

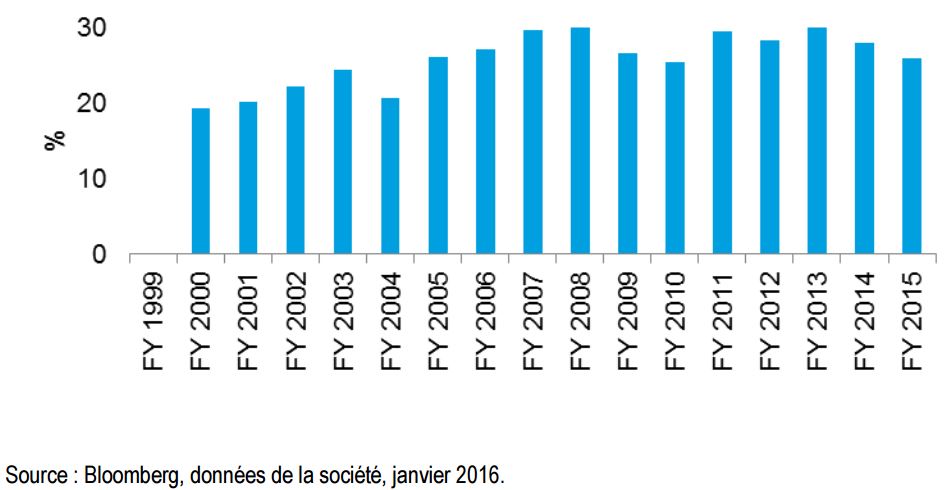

Par conséquent, Mastercard a affiché un taux de croissance annuel moyen (compound annual growth rate, « CAGR ») de 12,7% au cours de la décennie écoulée, tandis que le rendement du capital investi s’est maintenu à plus de 40%. A l’instar de Visa, il s’agit d’une société à ROIC élevé. Ces deux titres font par ailleurs partie de notre portefeuille d’actions mondiales.

Figure 3 : ROIC de Mastercard

Sirona Dental Systems

L’innovation s’observe aussi dans des domaines moins « glamour » que le secteur technologique proprement dit. Tel est notamment le cas de Sirona Dental Systems, que nous détenons également au sein de notre portefeuille d’actions internationales.

Si la pose d’une nouvelle couronne s’avère nécessaire, le patient devra tout d’abord passer une radiographie de la mâchoire, à partir de laquelle un moule pourra être réalisé. Pour ce faire, il devra donc se rendre à plusieurs reprises chez le dentiste avant que la couronne, une fois réalisée, puisse être enfin posée. En revanche, le nouveau système de Sirona génère une image numérique instantanée, qui est chargée dans l’équipement de fraisage du dentiste et qui, en l’espace de 20 minutes, permet « d’imprimer » une nouvelle couronne prête à l’emploi. Ce procédé ne nécessite dès lors plus la réalisation de radiographies et réduit à une seule le nombre de visites chez le dentiste.

Sirona demande la somme de 100.000 USD pour le système complet et possède une part de marché de 95% sur ce segment technologique spécifique. Dans les pays où l’industrie dentaire est plus à la pointe (comme l’Allemagne et les Etats-Unis), le taux de pénétration de cette technologie s’élève à 15% et nous sommes d’avis qu’au cours de la prochaine décennie, il pourrait atteindre 80%.

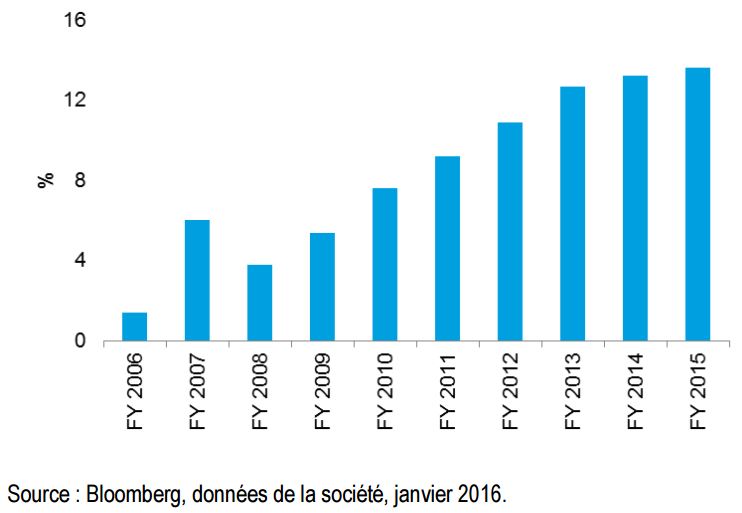

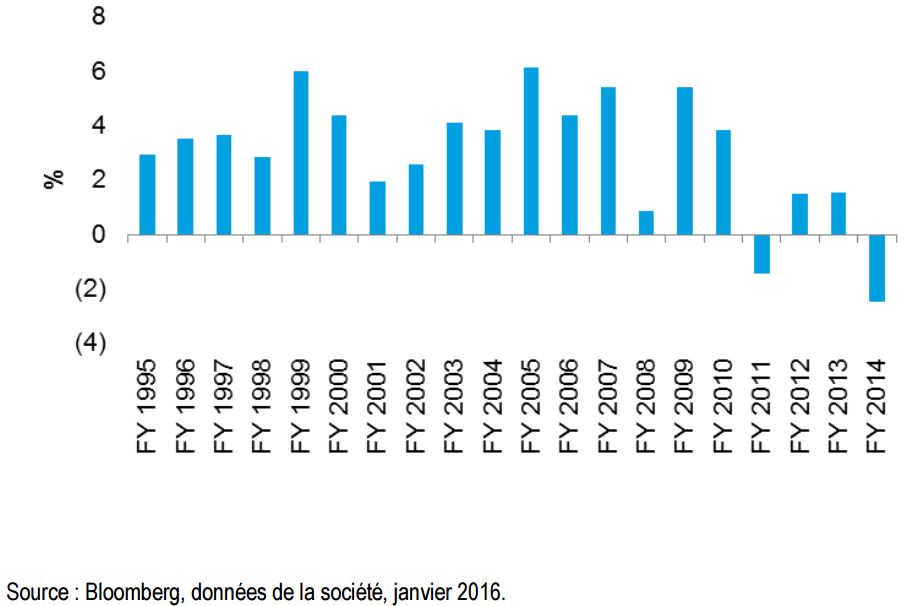

Dans ce secteur en croissance, Sirona affiche un CAGR supérieur à 10% et le ROIC commence à arriver à maturité aux alentours de 15%. Nous sommes donc à nouveau en présence d’une situation de croissance sur deux fronts.

Figure 4 : ROIC de Sirona

Alphabet

Pour la société anciennement connue sous le nom de Google, la durabilité est un élément essentiel. L’opportunité réside dans les recettes publicitaires et dans le fait qu’elles proviennent de plus en plus des appareils mobiles, au détriment de la radio, des affiches, de la télévision et des journaux. La figure 5 indique le pourcentage de temps passé sur chaque type de média par rapport aux dépenses publicitaires et montre que les opportunités offertes par les appareils mobiles sont énormes, alors que les « médias traditionnels » sont malmenés.

Figure 5 : Quote-part des dépenses publicitaires par rapport au temps passé sur chaque média aux Etats-Unis (2014E)

Alphabet est une société innovante qui monétise son public avec habilité, même si cela a bien

évidemment un coût – en cas d’investissement, vous savez que vous n’aurez que peu

d’influence sur la gouvernance d’entreprise. Comme Google l’a expliqué dans son « Owner’s

Manual » à destination des actionnaires :

« Google n’est pas une société conventionnelle et nous n’avons pas vocation à le devenir.

Durant toute l’évolution de Google en tant que société privée, nous l’avons gérée

différemment… Nous sommes d’avis que les pressions extérieures contraignent trop souvent

les sociétés à sacrifier des opportunités à long terme pour répondre aux attentes trimestrielles

du marché. »

Cette philosophie d’entreprise a permis à Google de racheter YouTube pour un milliard de dollars, à un moment où concurrents et analystes affirmaient que ce rachat était une erreur. De nos jours, YouTube représente 20% des consultations en ligne dans les médias américains, reléguant ses homologues tels que Netflix et Facebook à moins de 10% de parts de marché.

L’incroyable pouvoir de franchise d’Alphabet a généré un CAGR de plus de 30%. Nous pensons que ce niveau est durable : la société affiche des dépenses d’investissement d’un montant de 29 milliards de dollars et son budget de recherche et développement est 12 fois supérieur à celui de Yahoo. Elle procédera également à des acquisitions lorsqu’elle l’estimera opportun.

Il s’agit d’une entreprise largement prédominante qui génère d’impressionnants flux de trésorerie disponible. Elle présente un rendement de trésorerie disponible de quelque 4%, en progression de plus de 20% par an, ce qui, dans un environnement de taux d’intérêt nuls, semble attrayant.

Figure 6 : Alphabet génère des flux de trésorerie disponible de 18 milliards USD par an, avec un rendement de trésorerie disponible de 3,9%, en croissance de 20% par an

On nous pose souvent la question suivante : pourquoi choisir Google et pas Twitter ? Certes, la croissance de Twitter est plus rapide, mais Google est une entreprise établie, soutenue par des chiffres solides et des barrières à l’entrée bien identifiées. Twitter, en revanche, n’est pas une entreprise établie : 38% de ses utilisateurs quittent le réseau social, ce qui indique qu’ils ne sont pas convaincus que cet outil doive réellement faire partie de leur existence. Aux yeux des annonceurs, l’investissement de budgets publicitaires pourrait s’avérer plus problématique alors qu’ils ne connaissent pas exactement le public cible. Par ailleurs, Twitter n’est pas encore rentable et, en tant que société immature, l’opportunité d’un investissement est plus discutable.

Inditex

L’innovation ne doit pas exclusivement concerner la technologie, elle peut simplement être une façon de faire les choses. Inditex, qui détient Zara, est un exemple de société « traditionnelle » – un fabricant et distributeur de vêtements – qui a utilisé l’innovation technologique pour transformer sa chaîne d’approvisionnement et lui donner un avantage concurrentiel.

A partir du moment où la société ébauche un design, six semaines seulement sont nécessaires pour qu’un produit arrive en boutique, alors qu’à l’opposé, ses concurrents planifient, dans la plupart des cas, deux saisons à l’avance, ce qui nécessite de commander le stock neuf mois à l’avance.

L’un des principaux risques pour les détaillants, c’est que les consommateurs n’achètent pas leurs produits : dans pareil cas, Zara est en mesure de remplacer les stocks non performants par des modèles plus vendeurs dans un délai de six semaines, alors que ses concurrents n’ont guère d’autre choix que de pratiquer des remises sur les produits, ce qui est susceptible de porter atteinte au chiffre d’affaires et à la réputation. En effet, les articles invendus représentent 10% du stock de Zara, contre une moyenne sectorielle comprise entre 17 et 20%.

Figure 7 : ROIC d’Inditex durablement supérieur à 25%

Dès lors, l’innovation en termes de processus a donné à Inditex un avantage concurrentiel majeur, qui se reflète dans son CAGR (12,3%) ainsi que dans son ROIC (durablement supérieur à 25%). Inditex a ainsi été en mesure de prendre pied sur le marché américain, ce dont très peu de détaillants peuvent se targuer.

Destruction créatrice

Les exemples précités illustrent l’influence positive du recours à la technologie ; toutefois, il convient également de tenir compte du modèle de « destruction créatrice » de Schumpeter pour analyser le « revers de la médaille technologique ». Schumpeter pensait que dans les économies capitalistes, les sociétés développaient une certaine façon de faire jusqu’à ce que quelque chose de mieux apparaisse et remplace cette dernière.

Si Schumpeter était d’avis que ce phénomène pouvait en définitive entraîner l’effondrement du capitalisme, ce qui ne s’est pas encore produit, les exemples de destruction, par la technologie, de sociétés et d’industries sont légion.

L’arrivée des supports numériques et du streaming a par exemple rendu obsolète la chaîne de magasins de location de vidéo Blockbuster. De même, Kodak et l’industrie américaine du papier journal ont vu leurs marchés dévorés, voire anéantis, par les nouvelles technologies. Plus récemment, Uber a porté un coup dur aux services de taxi traditionnels.

Uber a ainsi modifié de 75% la productivité des chauffeurs de taxi à San Francisco et réduit leur temps d’arrêt. Cette société, qui connaît par ailleurs une croissance exponentielle en Chine, a récemment lancé Uber Pool, un service de partage de voitures. Quelles en ont été les répercussions sur les modèles traditionnels ? Le prix de la licence pour les chauffeurs de taxi à New York, qui avait atteint un record d’un million de dollars en 2013, a aujourd’hui chuté de 20%.

Le modèle de Schumpeter peut également être appliqué à l’énergie solaire et aux énergies alternatives. Le prix d’un panneau solaire s’est effondré, tandis que le coût marginal de l’énergie solaire en tant que telle est pratiquement nul (aussi longtemps que le soleil brille). Dès lors, l’énergie solaire devenant la source d’énergie la moins onéreuse, les investisseurs devraient s’interroger sur l’impact que cela aura sur leur portefeuille. Quels modèles d’entreprise connaissent une mutation lorsque le coût marginal du transport s’approche de zéro ?

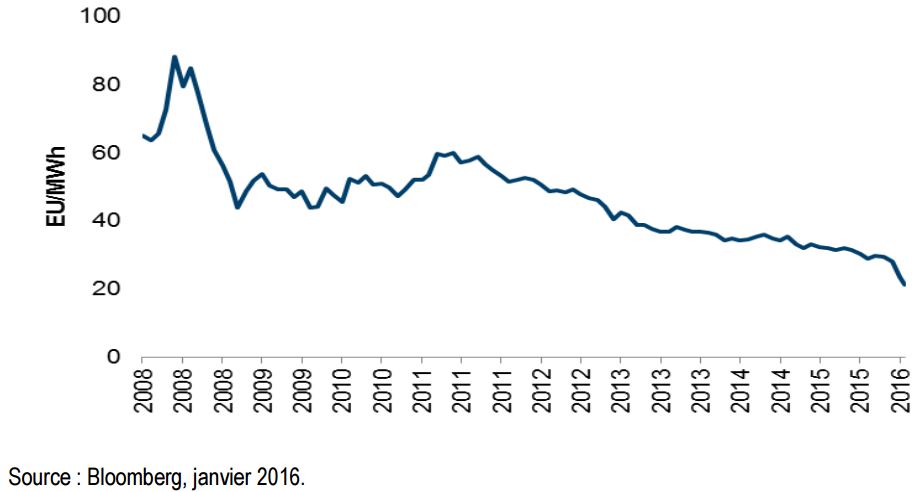

Figure 8 : Diminution de moitié des prix de l’électricité en Allemagne

Aujourd’hui, l’Allemagne produit, durant les jours de pointe, 25% de toute son électricité au moyen de sources d’énergie alternatives ; depuis les pics enregistrés en 2007-2008, les prix de l’électricité ont diminué de moitié (voir figure 7). Quelles en ont été les répercussions pour E.on ? La société a vu son chiffre d’affaires marquer le pas, elle a perdu 70% de sa capitalisation boursière et son ROIC s’est effondré. Le cas de l’Allemagne, qui pourrait illustrer la façon dont le reste du monde évoluera au cours de la prochaine décennie, nous amène à nous poser la question suivante : quel est le degré de « sécurité » de nos investissements dans les services aux collectivités ?

Figure 9 : Effondrement du ROIC d’E.On

Conclusion

Il est capital que les sociétés et les investisseurs abordent correctement l’aspect technologique, car la technologie évolue et les fluctuations dans les modèles d’entreprise ont des incidences sur le ROIC et les rendements offerts aux actionnaires.

A mesure que la technologie quitte le monde des logiciels et du matériel informatique pour submerger d’autres secteurs du marché (les geeks élargissant leurs horizons, si l’on peut dire), les entreprises qui l’utilisent pour consolider leur avantage concurrentiel et, partant, pour générer un ROIC élevé et offrir à leurs actionnaires des rendements totaux supérieurs, en sortiront vainqueurs.

Les sociétés privées américaines basées sur la technologie et valant un milliard de dollars ou plus (les « licornes ») se situent à l’heure actuelle dans des secteurs aussi divers que le retail, les services financiers, les loisirs et le divertissement, les services aux entreprises, les taxis et l’automobile, les réseaux sociaux et les produits de consommation.

Le temps où ces sociétés étaient uniquement recensées dans le secteur technologique est révolu ; place désormais aux sociétés axées sur la technologie qui partent à la conquête du reste du monde.

Cela signifie qu’à mesure que la technologie se fait omniprésente et devient une source plus influente en termes d’avantage concurrentiel et de rendement du capital investi, nous devons être davantage conscients de ses possibilités, des barrières à l’entrée pour les sociétés et de la capacité de ces dernières à maîtriser ces technologies.

Neil Robson , Avril 2016

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |