| https://www.next-finance.net/fr | |

|

Stratégie

|

Tenir le cap en Chine

En ce début d’année, c’est peu dire que les marchés chinois font preuve d’une extrême nervosité et force est de constater que celle-ci se propage indifféremment à l’ensemble des marchés mondiaux, à la faveur de doutes persistants sur la croissance chinoise.

Il est à notre avis fort probable que ce contexte perdure en 2016… Mais à l’heure où de nombreux investisseurs vendent frénétiquement et sans discernement ce qu’ils avaient acheté, parfois de la même manière, nous continuons d’acheter avec une constante rigueur et un horizon qui dépasse largement celui de deux journées de bourse, aussi mouvementées et impressionnantes soient-elles.

Nous détaillons ici le rationnel d’une position qui peut diverger d’une grande partie du consensus et que nous assumons, car elle est le fruit de l’histoire, de faits qu’il convient de ne pas négliger et enfin de notre expérience et de notre savoir-faire d’investisseur de long terme, présent en Chine depuis 1981.

Qu’observons-nous sur les marchés et quel est notre sentiment

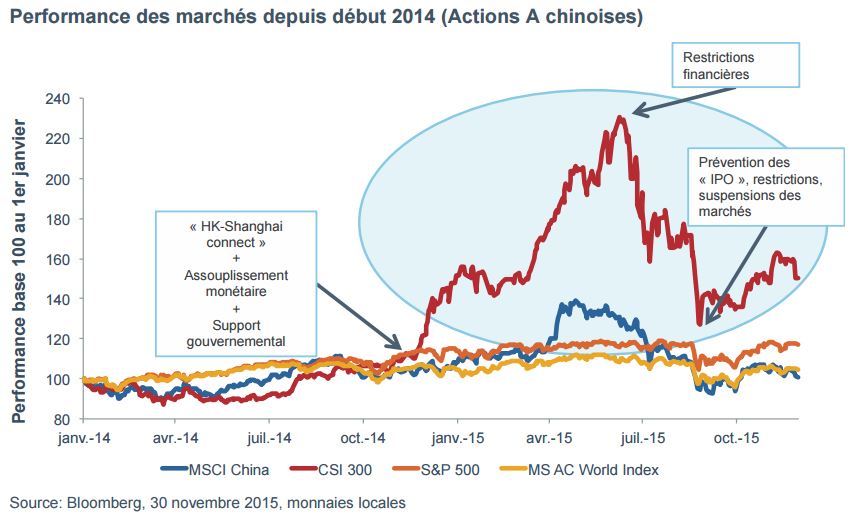

La chute des marchés actions nationaux chinois de Shanghai et Shenzhen (les actions de catégorie A) a un effet de contagion sur le reste du monde, et nous pensons qu’il n’a pas lieu d’être. En effet, les marchés d’actions de catégorie A sont avant tout des marchés dominés par les investisseurs particuliers chinois. Ce faisant, ils sont bien plus régis par les biais comportementaux de ces mêmes investisseurs que par les fondamentaux macroéconomiques.

Ainsi, ces marchés ont été les témoins d’une bulle créée au premier semestre 2015 sous l’effet de plusieurs facteurs tels que l’anticipation de flux d’investissements étrangers via le programme « HK-Shanghai connect ».

Or cette bulle ne s’est que partiellement dégonflée l’an dernier, en raison des mesures prises par le gouvernement afin de freiner ou stopper la baisse du marché. Au nombre de celles-ci figure notamment l’intervention directe sur le marché d’entités publiques qui a présidé au substantiel rebond de près de 30 % de l’indice CSI 300 observé entre les mois d’août et de décembre 2015. Et c’est à l’inverse l’assouplissement de l’une des mesures de stabilisation [1] (l’interdiction faite aux gros actionnaires de vendre leurs titres) ainsi que les naturelles prises de bénéfices intervenant après ce rebond de 30 % qui font fait office de détonateur à la correction actuelle.

De plus, les coupe-circuits [2] qui ont été mis en place en 2015 se révèlent contre-productifs. Ainsi, aujourd’hui même, les coupe-circuits ont été déclenchés presque immédiatement après l’ouverture, et les investisseurs craignant une fermeture du marché pour la journée et d’être empêchés de passer leurs ordres se sont hâtés de vendre, un phénomène auto réalisateur assez classique en somme. Cependant, il y a fort à parier que la CSRC va très prochainement repenser ces coupe-circuits qui ne fonctionnement clairement pas comme elle le souhaiterait. Le manque de liquidité sur les marchés des actions de catégorie A créant un effet de contagion sur la place de Hong Kong vers laquelle se tournent alors les investisseurs pour vendre.

Aux hausses excessives succèdent des baisses du même acabit

Loin de penser que la chute des actions de catégorie A est révélatrice d’un nouvel accès de faiblesse de l’économie chinoise, nous pensons qu’il s’agit plus simplement d’une correction, aussi brutale soit elle, liée au dégonflement naturel de la bulle observé au cours du 2ème semestre 2015. Il est à cet égard intéressant de noter qu’à l’époque, aucun commentateur assistant à la formation de cette bulle n’a associé cette hausse extravagante du marché des actions de catégorie A à un événement macro-économique majeur en Chine… Pourquoi de ce fait attribuer sans discernement cette baisse aux seuls fondamentaux chinois ?

Dès lors, la bulle des actions de catégorie A se doit de se dégonfler complètement. Ce processus est clairement en cours, mais n’est pas encore achevé. Le ratio cours/bénéfice de l’indice CSI300 s’établit désormais à 11,3, tandis que celui de l’indice MSCI (offshore) est de 9,5. Il sera ainsi difficile de considérer le dégonflage de la bulle comme achevé tant que les deux ratios ne seront pas au moins au même niveau. Mais à un tel rythme, cela ne devrait pas être très long !

La vérité est, selon nous, que ce qui se passe dans l’économie chinoise n’a rien de dramatique. La Chine ralentit, mais ne s’effondre pas. La qualité de la croissance par le rééquilibrage au profit de la consommation intérieure est bien plus importante que la quantité de croissance. C’est pourquoi nous ne voyons pas du tout d’un mauvais œil un taux de croissance ralentissant progressivement. L’économie s’en sort tant bien que mal ; certes, certains secteurs comme l’activité manufacturière sont à la peine mais d’autres comme les services et la distribution sont vigoureux. La transition en faveur d’un modèle plus axé sur la consommation est indéniablement engagée, sous l’effet d’un programme de réformes, mais ce processus ne sera évidemment pas facile et sans heurts.

Qu’en est-il du Yuan ?

La baisse du yuan (-1,5 % face au dollar américain depuis le début de l’année et -5,8 % depuis août 2014) est également présentée comme le signe d’un accès de faiblesse de l’économie. Mais, ce point nous semble là aussi discutable.

Notons tout d’abord que le yuan s’est apprécié de 10 % face au dollar américain entre le début des années 2010 et 2015 et s’était ainsi hissé à un niveau relativement élevé. Or il ne s’est déprécié depuis que de 5,8 %, ce qui ne nous semble vraiment pas de dramatique. D’ailleurs, si l’on regarde ce qui s’est passé au cours des deux dernières années du côté du Yen, qui s’est déprécié de 10 % et de l’Euro qui a perdu 20 % de sa valeur, personne n’a considéré cela comme une mauvaise nouvelle.

En effet, concernant la Chine, l’indicateur qui nous semble plus important de considérer est le panier pondéré par les échanges et pas la parité RMB/USD. A ce titre, le yuan n’a que très peu évolué par rapport à cet indicateur, produit par l’opérateur du marché des changes national (« China Foreign Exchange Trade System », CFETS). En outre, la Chine n’a aucun besoin de stimuler ses exportations ; le pays enregistre déjà un excédent commercial et les exportations sont bien moins vitales pour l’économie que dans le passé. Stimuler la consommation est bien plus important et une devise vigoureuse, non faible, y aide. Enfin, le FMI ayant désormais intégré le yuan dans le panier composant les droits de tirage spéciaux (DTS), les afflux de capitaux devraient contribuer à soutenir le yuan à l’avenir.

Nous n’excluons pas cependant une nouvelle dépréciation du yuan, mais il n’est pas certain qu’elle sera à l’initiative du gouvernement. Pékin progresse véritablement vers une devise fixée par le marché, mais essaiera de limiter les oscillations trop importantes ou les pics d’origine spéculative par des interventions sur le marché. Une baisse modérée du yuan ne serait pas particulièrement une mauvaise chose pour l’économie chinoise ou mondiale, seule l’exportation de cette dépréciation serait problématique. Cela qui plaide pour un second relèvement des taux par la Fed retardé, potentiellement bénéfique pour les marchés.

Que faisons-nous ?

Notre attitude consiste à garder notre calme et à renforcer nos positions sur les actions à la faveur de la correction actuelle. Les paniques provoquées par des crises de confiance offrent d’excellentes occasions aux investisseurs de renforcer leurs expositions aux actions. L’histoire montre que ces périodes de volatilité ou de relative faiblesse économique ne sont pas incompatibles avec l’achat, à bon compte, de belles opportunités. Il nous semble intéressant à cet égard de rappeler que Fidelity s’est intéressé à Alibaba vers 1998 et bien avant tout le monde, alors que la Chine connaissait un ralentissement d’ampleur de son PIB. C’est ce genre d’opportunités que nos analystes et nos gérants s’attachent aujourd’hui à déceler.

La persévérance dans des analyses bottom-up minutieuses telles que celles réalisées par nos 50 analystes en Asie afin d’identifier les entreprises de qualité, dotées d’équipes de direction solides et pouvant être achetées à des niveaux de valorisation attractifs est plus que jamais clé. L’Asie abrite 17 000 sociétés cotées, soit plus qu’aux États-Unis et en Europe cumulées, et nombreuses d’entre-elles sont les étoiles de demain, sur lesquelles l’environnement de marché ou macroéconomique n’auront que peu d’influence. En Chine plus particulièrement, nous pensons que les marchés des actions de catégorie A pourrait accuser de nouveaux trous d’air, mais l’univers des actions de catégorie H et des actions cotées à Hong Kong recèle indéniablement d’excellentes opportunités.

fidelity , Janvier 2016

Notes

[1] L’interdiction faite aux gros actionnaires de vendre leurs titres a effectivement été assouplie aujourd’hui, mais non entièrement levée : ils peuvent désormais vendre jusqu’à 1 % de leurs titres tous les 3 mois.

[2] Le marché cesse de fonctionner pendant 15 minutes si l’indice CSI 300 évolue de +/-5 %, avant de fermer pour le reste de la journée s’il accuse une nouvelle baisse de 2 % (soit 7 % au total sur l’ensemble de la journée) après sa réouverture

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |