| https://www.next-finance.net/fr | |

|

Opinion

|

Qui est responsable de la volatilité ?

Qui est responsable de la volatilité observée cette année ? Il est tentant de rechercher des boucs-émissaires ou d’accuser les problèmes structurels, mais est-ce la bonne réponse ? Plusieurs hypothèses ont été avancées, mais d’après Lukas Daalder, directeur de l’investissement de Robeco Investment Solutions, la plupart sont contestables.

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Qui est responsable de la volatilité observée cette année ? Il est tentant de rechercher des boucs-émissaires ou d’accuser les problèmes structurels, mais est-ce la bonne réponse ? Plusieurs hypothèses ont été avancées afin d’expliquer les fortes fluctuations observées au cours des quatre premiers mois de l’année, mais d’après Lukas Daalder, directeur de l’investissement de Robeco Investment Solutions, la plupart sont contestables.

Selon lui, les marchés sont assez volatils depuis le début de l’année et il est tentant de rechercher des boucs-émissaires. La perte de crédibilité des banques centrales et les faibles taux d’intérêt, ainsi que les stratégies de trading de volatilité, ont sûrement tous joué un rôle, et pourraient jouer un rôle encore plus important à l’avenir. Mais ils ne peuvent pas être jugés responsables de la volatilité observée ces derniers mois.

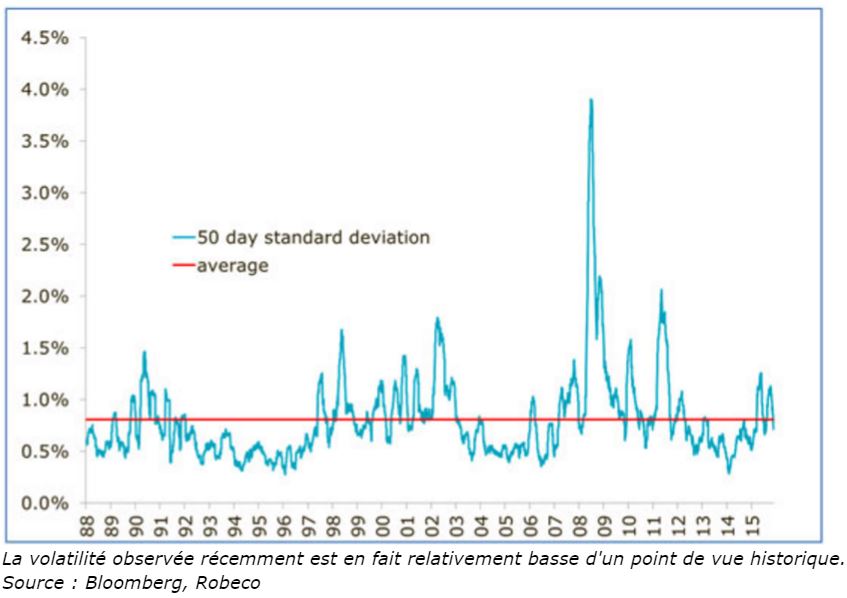

Pour Lukas Daalder, si l’on observe l’évolution de l’écart-type dans les variations quotidiennes du MSCI World Index, ce n’est pas un retournement de tendance qui ressort, mais plutôt une hausse normale de la volatilité, suite au plus bas atteint en 2014.

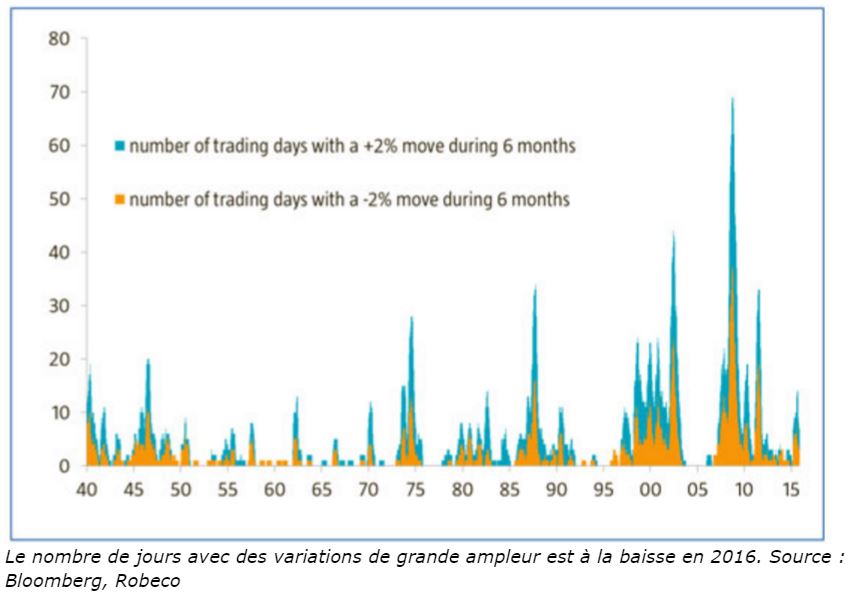

Même le pic de volatilité observé au cours des six derniers mois ne se classe pas parmi les 10 % les plus élevés enregistrés depuis 1988.

Circulez, il n’y a rien à voir

« En d’autres termes, la situation peut sembler très volatile, mais l’historique nous montre qu’il n’y a rien là d’extraordinaire » poursuit Lukas Daalder, dont le portefeuille multi-actifs conserve une position neutre sur les actions. Selon lui, il s’agit là d’une hausse naturelle de la volatilité liée aux dernières phases de reprise des marchés actions internationaux. Dans l’ensemble, les actions continuent à augmenter à ce stade, mais ces gains entraînent une hausse de la volatilité.

Le range trading est la meilleure solution dans ce cas : profiter des baisses pour acheter et des rallyes pour vendre.

Cette situation est-elle bien normale ? Pour Lukas Daalder, la réponse est « oui », même s’il reconnaît que les marchés peuvent se montrer fâcheusement bipolaires et passer de « Vendez tout ! » à « Achetez tout ! » au cours du même trimestre. « Nous savons que la volatilité est inhérente aux marchés financiers. Nous avons surmonté la crise de 2007-2009, ainsi que la forte baisse de 2000-2002, donc nous sommes bien conscients des tensions qui peuvent survenir, » explique-t-il.

Pour lui, la question qui reste en suspens, c’est pourquoi le marché semble constamment passer, en l’espace de quelques semaines, d’un état de « fin du monde » à un état de "circulez, il n’y a rien à voir". Cela fait-il tout simplement partie du jeu (dans les dernières phases d’un marché haussier) ou y a-t-il d’autres éléments, plus structurels, en cause ?

Cinq raisons de se réjouir

Pour Lukas Daalder, cinq principaux arguments expliquent les périodes de hausse de volatilité, et aucun d’entre eux n’est structurel :

- Une plus grande incertitude des données macroéconomiques sous-jacentes : Dans les faits, les études montrent que les chiffres du PIB ont été beaucoup moins volatils ces quatre derniers trimestres que par le passé. Et l’indice Citi Surprise, qui suit l’écart entre les publications de données et les prévisions consensuelles, n’a pas observé de fortes variations.

- De faibles taux d’intérêt : En théorie, lorsque les taux d’intérêt tombent à zéro ou en deçà, la situation s’en ressent sur les marchés. Mais les données ne révèlent pas de corrélation entre la faiblesse des taux et une baisse ou une volatilité accrue des performances des marchés actions. Lorsque l’on inclut les perspectives de bénéfices des entreprises, l’impact des taux est difficile à démontrer.

- Des banques centrales affaiblies : Si les marchés commencent à remettre en question l’efficacité de la politique monétaire, il semble probable qu’une hausse structurelle de la volatilité s’en suivra. Pourtant, la perte d’efficacité de la politique actuelle ne signifie pas forcément que les banques centrales n’ont plus de pouvoir.

- Des stratégies plus risquées : Le recours plus fréquent aux stratégies VaR (« value at risk ») ou fondées sur le momentum peuvent en effet accroître le risque qui existait déjà sur le marché. Mais ce phénomène est plus généralement observé sur les obligations souveraines que sur les actions, qui sont naturellement plus volatiles. Et ces stratégies représentent moins de 1 % du marché d’investissement.

- Une réglementation "risk-off" renforcée : La baisse des marchés actions peut pousser les fonds de pension à réduire les risques afin de répondre aux exigences réglementaires, par exemple en vendant les actions sur un marché déjà en régression. Bien que cela puisse jouer un rôle sur le long terme, il est peu probable que cela ait entraîné les fluctuations observées au cours des quatre premiers mois de l’année.

En mai, fais ce qu’il te plaît mais ne vends pas

Pour conclure, Lukas Daalder explique que s’il est impossible de mettre fin au sentiment de marché souvent irrationnel, le vieil adage boursier qui dit « sell in May and go away » n’est pas plus valable ce mois-ci qu’il ne l’était en janvier. « Lorsque les actions internationales ont terminé la première semaine de 2016 sur une baisse de plus de 6 %, on a rapidement entendu que ce serait une année de pertes. « Vendez tout ! » semblait être le mot d’ordre, » dit-il.

Selon lui, ce n’est que lorsque les rumeurs d’une baisse de la production de pétrole de la part de l’OPEC ont enfin réussi à mettre fin à la spirale baissière du prix du baril que le sentiment de marché a changé. A partir de là, « Achetez tout ! » est devenu la nouvelle règle du jeu et la plupart des pertes, si ce n’est toutes, ont été compensées au cours des semaines qui ont suivi.

Si l’on faisait abstraction des quatre premiers mois de l’année, on pourrait penser que jusqu’à présent 2016 est une année sans évènements majeurs.

Lukas Daalder , Mai 2016

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |