| https://www.next-finance.net/fr | |

|

Opinion

|

Quel impact faut-il attendre des mesures de la BCE pour les banques de la zone Euro ?

Dans l’ensemble, les annonces de la BCE sont relativement marginales en ce qui concerne l’évolution de la performance économique du secteur bancaire européen à court terme. En revanche, Mario Draghi est parvenu à en améliorer grandement la perception à moyen terme, en écartant un risque réel...

Dans l’ensemble, les annonces de la BCE sont relativement marginales en ce qui concerne l’évolution de la performance économique du secteur bancaire européen à court terme. En revanche, Mario Draghi est parvenu à en améliorer grandement la perception à moyen terme, en écartant un risque réel pour la profitabilité du système, celui d’une forte baisse du taux de dépôts et donc de la marge sur dépôts des banques européennes.

Parmi les différentes annonces, nous retiendrons donc surtout que Mario Draghi a indiqué qu’il ne fallait pas s’attendre à une poursuite de la baisse du taux auquel sont rémunérés les excédents de liquidités déposés auprès de la Banque Centrale Européenne. Ceci devrait contribuer à rassurer le secteur mutualiste allemand, très exposé à cette problématique mais ceci s’avère également favorable pour les banques d’Europe du sud, en Espagne et en Italie principalement, où les crédits sont majoritairement à taux variables. L’Euribor 12 mois a en effet rebondi hier en séance. La baisse de la rémunération des dépôts des banques constitue bien entendu une mauvaise nouvelle pour le secteur. Mais son ampleur se limite à quelque 1 à 2% des résultats du secteur. Ainsi, ce modeste désagrément pour la profitabilité des banques européennes nous semble plus que compensé par la quasi-certitude désormais que la Banque centrale Européenne devrait s’arrêter là. C’est d’ailleurs pour cette raison que la BCE n’a pas jugé utile de mettre en place un mécanisme de segmentation des dépôts visant à réduire l’impact de la baisse du taux de dépôts sur la profitabilité du système.

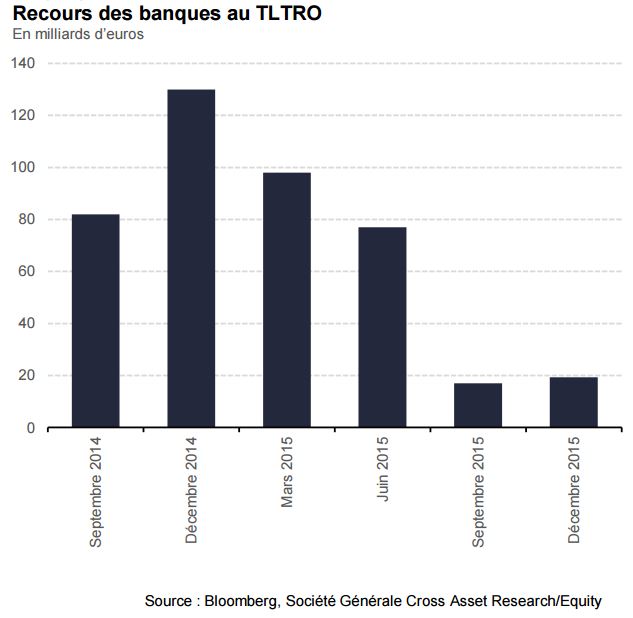

L’autre annonce d’importance réside dans la mise en place d’une série de nouveaux TLTRO d’une maturité de quatre ans. Désormais, les banques de la zone euro pourront pour la première fois emprunter à des taux négatifs auprès de la BCE. Ceci devrait immuniser les banques européennes (voir graphique 3) en leur permettant de refinancer leur tombées obligataires même si les conditions de marchés à l’émission devaient demeurer peu favorables.

En filigrane – et c’est peut-être le signal le plus important - nous comprenons également que la BCE se soucie effectivement de la profitabilité du système bancaire en fournissant une ressource à très bon marché. Sa décision écarte également le spectre d’une rémunération négative des dépôts des particuliers.

En revanche il faut noter que l’annonce d’un élargissement des actifs éligibles au programme de QE aux obligations entreprises de la catégorie non spéculative ainsi que son impact direct sur les banques européennes demeurent encore flous à ce stade. D’ailleurs, la BCE ne s’est pas encore prononcée sur la proportion du programme d’achat qui sera consacrée à ces nouveaux actifs éligibles. Cette mesure pourrait de nouveau exercer une pression sur les marges dans les grands financements dans un contexte où celles-ci étaient déjà baissières. Nous serons attentifs à ce développement.

En conclusion, bien que nous ne nous attendons pas à ce que la performance économique du secteur bancaire soit grandement affectée pas ces annonces, nous jugeons très favorable le changement de perception qui pourrait en découler.

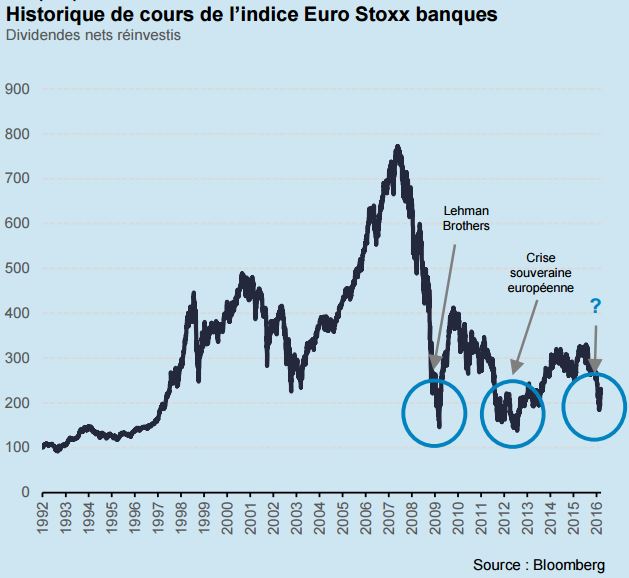

Le secteur bancaire européen se négocie aujourd’hui à des niveaux presque aussi bas que lors de la crise souveraine européenne en 2011 ou encore de la faillite de Lehman Brothers en 2008 (voir graphique).

Beaucoup de craintes sont donc déjà intégrées dans les cours. Le momentum de résultats du secteur demeure évidemment sous pression à court terme compte tenu du très faible niveau des taux d’intérêts. Mais la reprise européenne se confirme et la reprise de la production de crédits n’en est qu’à son début. Tout en maintenant une forte discipline en matière de sélection, nous voyons dans les niveaux de valorisation actuels du secteur une opportunité à moyen terme plutôt qu’un risque négatif.

Dans un monde où les taux sont quasiment nuls, beaucoup de banques parviennent d’ores et déjà à afficher des rentabilités voisines de 10%, couvrant ainsi leur coût du capital. Partant de ce niveau, les meilleures d’entre elles devraient parvenir à améliorer leur performance économique en travaillant sur leur base de coûts (réduction des réseaux d’agences, digitalisation, simplification des infrastructures IT et consolidation) d’une part et leur mix de revenus d’autre part. Ceci passe par le développement de leurs commissions afin de compenser l’effritement de leur marge d’intérêt. Cela suppose en revanche des conditions de marchés plus apaisées qu’elle ne l’ont été ces dernières semaines.

Scander Bentchikou , Mars 2016

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |