| https://www.next-finance.net/fr | |

|

Opinion

|

Perspectives de performances à moyen terme

Dans ce contexte de taux bas, nous considérons les actions des marchés émergents comme particulièrement attractives. Nous privilégions généralement les actions non américaines aux produits de taux et les obligations d’entreprise aux emprunts d’Etat à horizon de cinq ans.

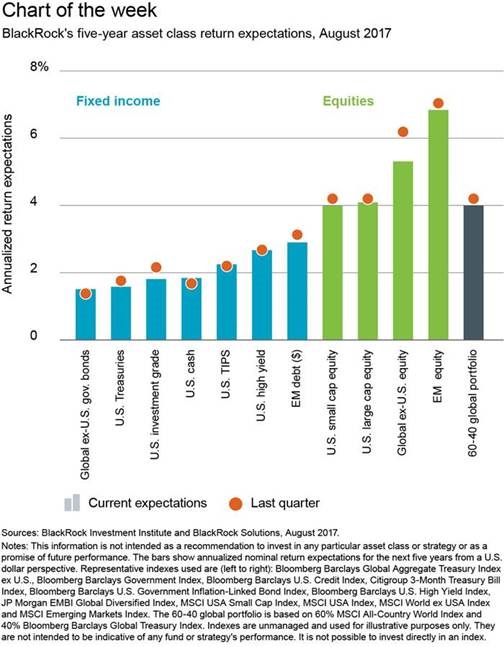

Les indices actions internationales ont atteint de nouveaux points hauts, alimentant les craintes de valorisations excessives. Néanmoins, nous continuons de penser que les actions affichent des valorisations attractives par rapport aux obligations à moyen terme, comme le montre la dernière version actualisée de nos prévisions trimestrielles de performances à cinq ans.

Nos hypothèses de marché déterminent nos prévisions de performance. La forte hausse des cours des actions et des segments obligataires risqués au deuxième trimestre nous pousse à n’abaisser légèrement nos prévisions de rendement, comme le montre le graphique.

Il n’est pas trop tard pour prendre des risques

Ces modestes changements reflètent la relative stabilité du couple risque rendement des diverses classes d’actifs à horizon de cinq ans. Nous pensons que les investisseurs sont toujours rémunérés pour leurs prises de risque, notamment sur les marchés actions. La croissance des dividendes et des bénéfices devrait soutenir les performances des actions, quand bien même les valorisations élevées devraient peser légèrement sur les performances dans les prochaines années. Notre analyse montre que la faiblesse des taux réels justifie la présence de multiples de valorisation plus élevés que les moyennes historiques. C’est intuitif : un taux d’actualisation plus faible augmente la valeur présente des futurs flux de trésorerie des entreprises. Les liquidités et les emprunts d’Etat offrent des perspectives peu attractives, qui devraient se matérialiser sous la forme de rendements historiquement bas au cours des cinq prochaines années, voire sous la forme de rendements négatifs dans la zone euro, en Suisse et au Japon.

Nous pensons que de nombreux investisseurs détiennent trop de liquidités et d’actifs « refuge », comme le montrent les résultats de notre enquête Global Investor Pulse. Rester à l’écart des marchés induit également des risques. Nos hypothèses de marché nous amènent à tabler sur une performance cumulée corrigé des effets de l’inflation de 14 % pour un investissement en actions américaines au cours des cinq prochaines années, contre une performance de -2 % pour des liquidités américaines. Nos estimations de performance sont plus faibles que la moyenne historique.

Selon nous, un portefeuille mondial composé à 60 % d’actions et à 40 % d’obligations devrait générer une performance nominale annuelle de 4 % en dollars sur les cinq prochaines années, soit un rendement historiquement bas.

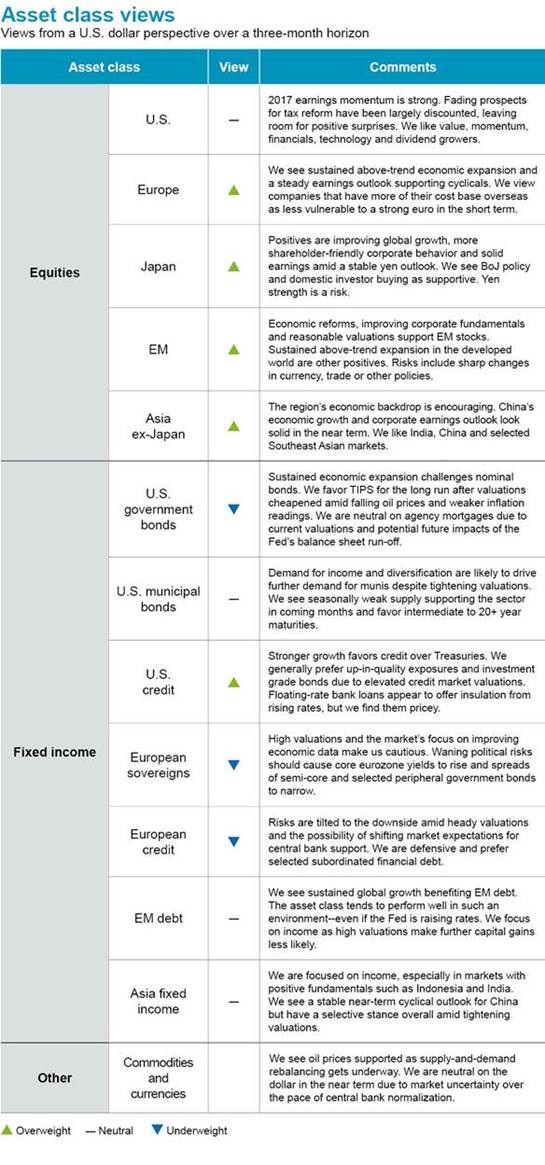

Dans ce contexte de taux bas, nous considérons les actions des marchés émergents comme particulièrement attractives. Nous privilégions généralement les actions non américaines aux produits de taux et les obligations d’entreprise aux emprunts d’Etat à horizon de cinq ans. Les actifs que nous privilégions pour les cinq prochaines années, déterminés grâce à nos hypothèses de marché, sont en ligne avec les vues à trois mois que nous présentons dans le tableau ci-dessous.

Isabelle Mateos y Lago , Août 2017

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |