| https://www.next-finance.net/fr | |

|

Immobilier

|

Mise en place du prélèvement à la source au 1er janvier : les impacts à prévoir pour le marché immobilier…

Finalement le prélèvement de l’impôt à la source entrera bien en vigueur au 1er janvier 2019 après plusieurs jours d’incertitude… Si, selon les banques, cette réforme n’aura pas d’impact sur la capacité d’emprunt, les Français ne vont-ils pas avoir le sentiment que leur pouvoir d’achat - notamment immobilier - baisse ?...

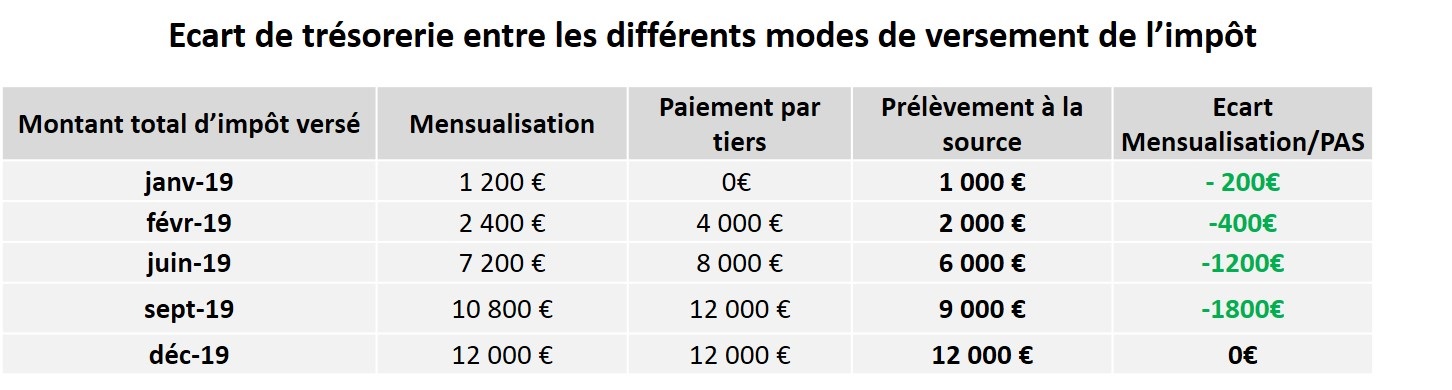

Finalement le prélèvement de l’impôt à la source entrera bien en vigueur au 1er janvier 2019 après plusieurs jours d’incertitude… Si, selon les banques, cette réforme n’aura pas d’impact sur la capacité d’emprunt, les Français ne vont-ils pas avoir le sentiment que leur pouvoir d’achat - notamment immobilier - baisse ? Un point positif tout de même, pour ceux qui étaient mensualisés, le fait que l’impôt soit désormais prélevé sur 12 mois plutôt que 10 allégera la charge mensuelle versée…

A priori pas de changement à craindre sur la prise en compte de l’impôt dans le taux d’endettement….

A ce jour, pour évaluer le taux d’endettement et donc la capacité d’emprunt du futur emprunteur, la plupart des banques ne tiennent pas compte des impôts. Elles prennent les revenus nets perçus par le ménage et font un rapport entre la future charge de remboursement mensuelle et ces revenus. Ce taux d’endettement ne doit pas dépasser 33 %. Les impôts sont pris en compte comme une charge comme une autre… avec quelques exceptions : certains établissements, finançant notamment les profils avec de hauts revenus, prennent déjà en compte les impôts en les déduisant du salaire mais avec la possibilité d’aller jusqu’à 50% de taux d’endettement.

D’après les partenaires bancaires que nous avons interrogées, la mise en place du prélèvement à la source ne devrait pas modifier les calculs d’endettement et de capacité d’emprunt.

Les banques devraient donc prendre en compte le "net à payer avant impôt sur le revenu" qui restera inscrit sur les fiches de paie en plus du nouveau « net à payer après prélèvement de l’impôt », le montant effectivement versé au salarié. Le montant d’impôt déduit du salaire rentrera tout de même bien sûr en ligne de compte dans l’étude globale du dossier et l’évaluation du risque via le calcul du « reste-à-vivre » qui est la somme restante toutes charges déduites (mensualité de prêt, autres prêts en cours, charges diverses, pensions alimentaires, impôts) et qui est variable selon les banques mais en moyenne de 750 € pour un célibataire, 1200 € pour un couple et 250 € par enfants à charge.

Cela a bien sur l’avantage de limiter les évolutions et développements informatiques à effectuer et de ne pas pénaliser tous ceux dont les réductions/déductions d’impôt ne sont pas pris en compte dans le taux de prélèvement à la source et qui devront « avancer cette réduction », mais augmente légèrement le risque puisque le salaire effectivement versé sur le compte du futur acheteur sera en réalité plus faible que ce montant…

Mais un effet psychologique à prévoir… pas forcément justifié…

Autre sujet d’inquiétude notamment pour le gouvernement, qui a notamment pour cette raison, hésité à mettre en place cette réforme : avec la mise en place du prélèvement à la source, les Français pourraient avoir un effet psychologique « d’appauvrissement » en ayant le sentiment de « gagner moins d’argent » au vu de la baisse du salaire qui leur est versé chaque mois, surtout les premiers mois… « Même si 60 % des Français qui paient l’impôt sur le revenu sont mensualisés, certains pourraient avoir le sentiment de débuter le mois avec un salaire inférieur - en particulier ceux qui payaient leurs impôts au tiers, souvent avec une épargne de précaution - même si bien sûr cela revient en fait au même ! Mais comme le marché immobilier est souvent impacté par des effets psychologiques, on peut craindre un attentisme des emprunteurs au 1er trimestre, le temps qu’ils s’habituent à cette nouvelle gestion de leur finance… » analyse Sandrine Allonier, porte-parole de Vousfinancer

En réalité, en termes de trésorerie, le prélèvement à la source, avec un versement en 12 fois au lieu de 10 ou 3, est favorable aux Français. Certains pourraient donc au contraire bénéficier d’un effet « trésorerie positive », à condition qu’ils ne soient pas concernés par des réductions d’impôts qu’ils devront avancer le cas échéant puisqu’elles ne sont pas prises en compte dans le taux de prélèvement…

Et un éventuel impact à prévoir sur les ventes de Pinel…

Actuellement, réaliser un investissement locatif avec le dispositif Pinel notamment permet de diminuer l’année suivante le montant des impôts versés…

Avec le prélèvement à la source, sauf changement, l’investissement locatif donnera toujours lieu à une baisse d’impôts mais celle-ci ne sera pas prise en compte dans le taux de prélèvement.

Le contribuable devra avancer cette réduction d’impôt, qui lui sera remboursée plus tard, limitant ainsi l’effet incitatif du dispositif qui devrait, au contraire, théoriquement se traduire dans le cadre du prélèvement à la source par une hausse du salaire net après impôt versé…

« Le taux du prélèvement à la source est calculé hors réduction d’impôt ce qui implique que les impôts prélevés en 2019 ne tiendront pas compte de la réduction fiscale liée à un investissement Pinel qui leur sera restituée en septembre 2019. Pour un investissement réalisé en 2019 et livré également en 2019, la réduction ne sera effective qu’en septembre 2020, soit plus d’un an après… Dans ce contexte, on pourrait observer un flottement des ventes de Pinel… Une mauvaise nouvelle au vu des chiffres sur les mises en ventes et permis de construire déjà en recul en 2018 » conclut Jérôme Robin, directeur général de Vousfinancer.

Next Finance , Septembre 2018

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |