| https://www.next-finance.net/fr | |

|

Opinion

|

Matières premières, le cycle actuel est favorable

Nous pensons que l’accélération de la croissance mondiale en 2018 devrait créer des conditions particulièrement favorables pour l’évolution des prix des matières premières d’autant que le dollar américain ne semble pas prêt de fortement s’apprécier.

Après six années de performances négatives et le plus long « bear market » depuis les années 70, les matières premières enregistrent depuis 2016 des performances positives, qui demeurent toutefois modestes en comparaison historique. Nous pensons que l’accélération de la croissance mondiale en 2018 devrait créer des conditions particulièrement favorables pour l’évolution des prix des matières premières d’autant que le dollar américain ne semble pas prêt de fortement s’apprécier. Généralement considéré comme un actif financier de fin de cycle économique, les matières premières surperforment en effet les marchés obligataires et actions en phase d’accélération conjoncturelle.

Une dynamique positive

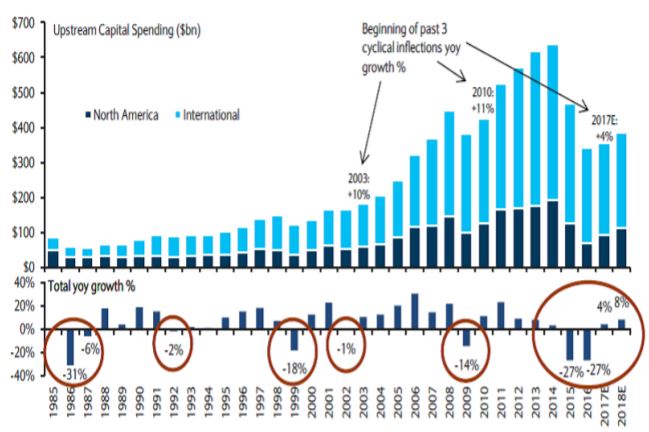

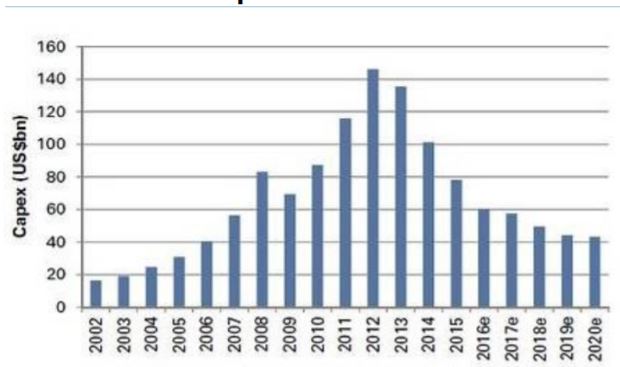

Dans le cycle économique actuel, tous les signaux sont au vert et la demande de matières premières devrait croître dans ce contexte alors que depuis plusieurs années, les investissements ont fortement été réduits. La chute des CAPEX n’a pas seulement touché le secteur de l’énergie, elle aussi largement affecté les matériaux de base et les métaux précieux, créant ainsi les conditions d’une stabilisation et même d’une diminution des capacités de production et de l’offre.

Evolution des capex E&P

- Source : Barclays E&P survey.

Evolution des capex dans l’industrie minière

- Source : Sociétés et Goldman Sachs.

L’accélération attendue de la conjoncture en 2018 devrait largement profiter aux différentes matières premières. En tant que classe d’actifs, il est important de souligner les mérites historiques de la diversification sur les matières premières en raison de la corrélation plutôt négative avec les actions et les obligations. A long terme, la performance annualisée est d’environ +7%, mais ce résultat a été sensiblement réduit par la contre-performance de l’année 2008 (-49.65%) et de la période 2014- 2015 (-58%). Le cycle économique actuel nous semble favorable à un retour de la surperformance des matières premières par rapport aux autres classes d’actifs.

Performances du pétrole, de l’or et des métaux de base sur 2007-2017

- Source : Bloomberg.

Le marché pétrolier est en train de se tendre

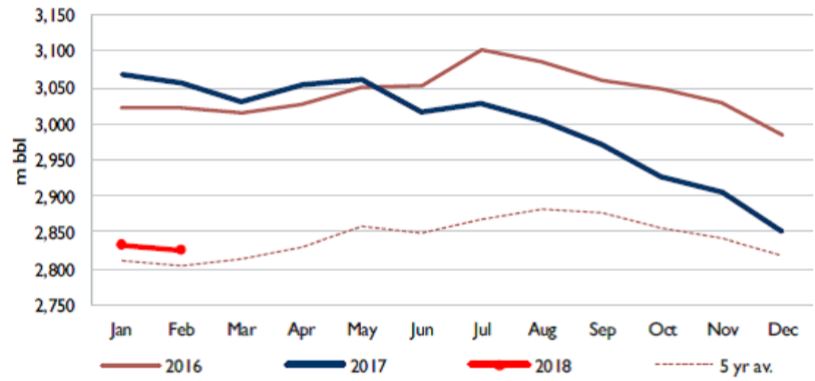

Sur le marché pétrolier, l’offre de brut s’est enfin stabilisée en 2017 grâce à l’action décisive menée par les pays de l’OPEP et hors OPEP (en particulier la Russie) qui se sont engagés à maintenir une politique de limitation de l’offre jusqu’à fin 2018 en vue de normaliser les stocks mondiaux. La tendance baissière des stocks américains (alors qu’ils s’accumulent habituellement pendant l’hiver) est le signe que cet objectif sera peut-être atteint d’ici la fin de l’année. La coalition a clairement indiqué sa volonté d’agir pour stabiliser les prix sur un horizon de court à moyen terme. Les principaux signataires ont intérêt à respecter leurs engagements en raison de leurs propres contraintes budgétaires. Pour la Russie, il convient de maintenir un prix du pétrole stable afin de pérenniser sa reprise économique dans une année électorale.

Stocks de pétrole OCDE

Aux Etats-Unis, les dernières statistiques ont indiqué que la production de schiste avait augmenté et même dépassé le pic de 2015 (+1,7 Mb/j en 2017). Soulignons que la majeure partie de ce surplus d’offre provient d’une hausse de la productivité (sur le bassin Permian en particulier) plutôt que d’une augmentation du nombre d’appareil de forage. Dans la mesure où les sociétés productrices sont souvent très endettées et peu rentables, elles doivent faire face à la pression de leurs actionnaires qui leur réclament davantage de génération de trésorerie. Elles vont devoir donner la priorité à la discipline financière, ce qui devrait limiter les dépenses d’investissement sur les prochains trimestres.

Dans ce contexte, l’offre globale mondiale est en phase de stabilisation alors que la demande mondiale a progressé de 1,3 Mb/j en 2017. Pour 2018, nous estimons que la demande pourrait dépasser le niveau de l’offre et soutenir une poursuite de la hausse des cours, qui sera accompagnée par une tendance régulière de réduction des stocks. La hausse de la demande devrait en effet être supérieure à la capacité d’augmentation de la production américaine de pétrole de schiste en particulier.

En 2018, la demande mondiale sera encore très influencée par l’évolution de la demande chinoise. Globalement, nous estimons que la hausse de la demande mondiale est probablement sousestimée en raison de divers facteurs et en particulier ceux affectant le niveau de l’offre et de la demande en Chine.

La demande chinoise n’a certainement pas de raison de ralentir dans le contexte d’une croissance de +6,5% du PIB en 2018. Les importations de pétrole chinoises ont d’ailleurs encore augmenté en 2017 et devraient continuer de croître à un rythme soutenu en 2018. La production chinoise de brut est à la peine, compte tenu de la baisse des investissements ces dernières années, et il apparaît probable que la Chine approche rapidement d’un pic de production. Le déficit de production chinoise sera donc comblé par une hausse des importations de brut.

Par conséquent, sans un changement majeur de politique des pays de l’OPEP, les cours du brut pourraient donc poursuivre leur progression en 2018 et même se diriger vers 80$ en 2019.

Or, impact positif de la baisse du dollar et amélioration des fondamentaux

La progression enregistrée par les cours de l’or en 2016 et 2017 ne reflète qu’en partie l’évolution de facteurs fondamentaux particulièrement positifs qui devraient soutenir de nouvelles hausses en 2018. Malgré toute l’attention portée par les investisseurs en 2017 sur les crypto-monnaies, les valeurs technologiques et les actions en général, les cours de l’or ont enregistré une progression plutôt satisfaisante (+13%) grâce à l’affaiblissement du dollar et en dépit de la hausse des taux d’intérêt.

Un retour de la volatilité sur les marchés financiers serait un facteur temporairement favorable pour les cours de l’or, mais ce sont néanmoins les facteurs fondamentaux du marché physique qui devraient pousser les cours plus haut en 2018, conjointement à une hausse de la demande d’investissement. L’offre mondiale d’or physique reste contenue par des capacités de productions limitées et par une offre de recyclage en déclin. Du côté de la demande, les banques centrales seront encore acheteuses nettes en 2018, mais c’est certainement une reprise plus sensible de la demande de joaillerie qui devrait se développer en Chine, en Inde, mais aussi aux Etats-Unis. La demande d’investissement devrait se renforcer dans le contexte financier, économique et géopolitique de l’année 2018. Les flux d’investissement dans des ETF en or physique devraient augmenter et peut-être déjà retrouver en 2018-2019 le niveau maximum qu’ils avaient atteint en 2013. Les cours de l’or et de l’argent devraient profiter de cet environnement favorable et progresser à 1300-1500$ en 2018.

Sandrine Cauvin , Mars 2018

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |