| https://www.next-finance.net/fr | |

|

Stratégie

|

Liquidité de marché et environnement macro

La liquidité du marché joue un rôle crucial dans la stabilité du système financier et les banques centrales du monde entier scrutent son évolution dans l’ensemble des classes d’actifs avec une attention toute particulière. Nous faisons le point sur le niveau actuel des liquidités et sur ses implications concernant la santé actuelle du marché.

Article aussi disponible en :

English ![]() |

français

|

français ![]()

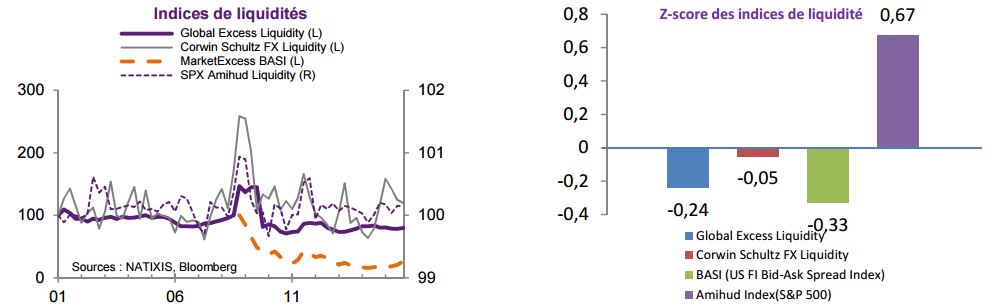

Nous passons en revue plusieurs indicateurs (proxies) de la liquidité.

- L’excès de liquidité mondiale. Comme nous l’avons montré dans un précédent Record, l’excès de liquidité mondiale peut être simplement estimé par l’écart entre la croissance du bilan agrégé des banques centrales et la croissance du PIB mondial. Selon l’équation simple MV = PY (où M est masse monétaire, V la vitesse de circulation de la monnaie et PY le PIB nominal), en supposant que la vitesse de circulation de la monnaie constante dans l’équation, l’excès de liquidité correspond au surcroît de croissance de la masse monétaire par rapport à la progression du PIB mondial.

- Un indicateur de la liquidité en devises basé sur l’indicateur de Corwin Schultz, soit une mesure simple des liquidités sur le marché s’appuyant sur les fourchettes de cours quotidiens (cf. Liquidité du marché FX : où en est-on ?)

- Concernant les marchés d’actions, nous retenons un indice de la liquidité reposant sur la mesure de l’impact des volumes échangés sur le marché sur la performance des actions (Amihud), et ce pour les valeurs de l’indice S&P 500.

- Pour le marché des titres à revenu fixe, nous observons le spread achat/vente (bid/ask) observé quotidiennement sur le segment HY américain. Il s’agit de l’indicateur MarketExcess BASI (une mesure de l’étroitesse).

Plus ces indices sont faibles et plus les liquidités sur les marchés sont importantes.

A l’exception de la crise financière de 2008 et 2009, la dynamique de ces indices montre une série ininterrompue de reprises rapides succédant aux différentes phases de turbulences (« Taper tantrum », intervention de la BNS), indiquant que les marchés ont réagi efficacement. Par rapport aux moyennes observées depuis 2010, le niveau actuel des indices de liquidités, plus important alors qu’elles sont mieux réparties, ne sont pas encore inquiétant, sauf pour le SPX pour qui l’indice n’est supérieur que de 0,64 écart-type au niveau moyen à partir duquel nous pouvons évoquer une pénurie de liquidités.

Compte tenu du niveau des z-scores de l’ensemble des classes d’actifs, les marchés actions apparaissent relativement peu liquides alors que les obligations semblent offrir une bonne liquidité.

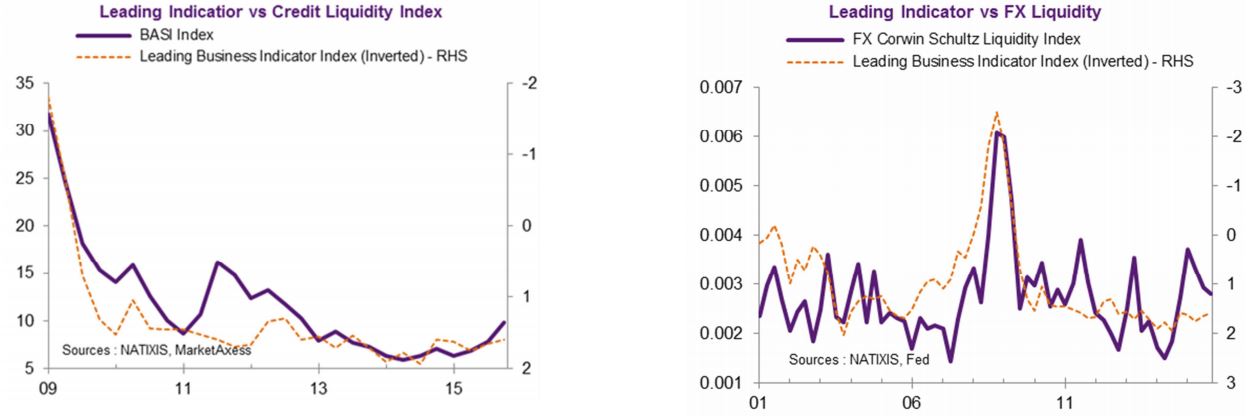

Alors qu’un grand nombre d’opérateurs sur les obligations corporate ont récemment observé une baisse de la liquidité, depuis l’entrée en vigueur de la règle Volker, les opérations sur ce marché sont par nature rares et de faibles tailles. En toute logique, les ordres acheteurs et vendeurs s’observent une plus longue période de temps. Malgré le durcissement de la réglementation, l’indicateur BASI reste étroit. Le spread bid/ask sur les US Treasuries ne s’est pas non plus détendu depuis la dernière crise. Si les études sur la liquidité de la Fed de New York ont témoigné d’une légère dégradation après l’épisode de « Taper tantrum » de 2013, la liquidité du marché des bons du Trésor américain est globalement saine, à un niveau loin d’être alarmant.

Outre la liquidité créée par les banques centrales, la liquidité du secteur privée est l’un principaux déterminants de la stabilité du marché mondial. Les institutions financières étant de plus en plus tributaires de leur environnement extérieur, les deux types de liquidité du secteur dépendent de plus en plus fortement de l’environnement macroéconomique. En particulier, les cycles d’endettement et de désendettement des institutions financières peuvent considérablement affecter la viabilité des financements et les conditions du crédit. Un assouplissement des conditions du crédit et une moindre aversion au risque aident le secteur financier à augmenter le niveau des liquidités globales, et lorsque le cycle inverse, le désendettement pèse sur ce dernier.

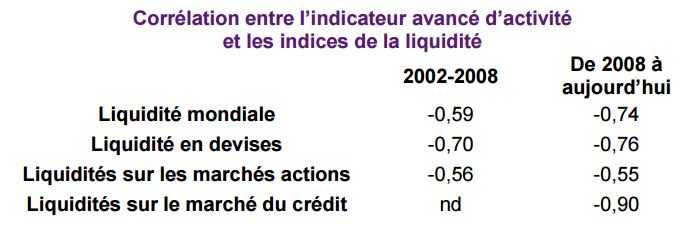

En pratique, le coefficient de corrélation entre l’indicateur avancé et les divers indices de la liquidité présente un signe négatif, signifiant que les périodes de faible liquidité coïncident avec celles marquées par une conjoncture dégradée aux États-Unis. L’augmentation de la corrélation entre la liquidité et l’activité observée après la crise financière est le signe d’une influence plus marquée de la conjoncture sur les conditions financières.

En conclusion, nous avons passé en revue plusieurs proxies de la liquidité pour les différents marchés. Selon ces indicateurs, le niveau actuel des liquidités pour l’ensemble des classes d’actifs n’est pas inquiétant. Nous devons cependant reconnaître que notre approche ne tient pas compte de l’ensemble des nombreux aspects de la liquidité du marché. Aussi, si son niveau est correct, la liquidité pourrait également avoir augmenté parallèlement à des épisodes plus fréquents de pénuries ponctuelles, et plus généralement, et avec une volatilité de la volatilité exacerbée pour l’ensemble des classes d’actifs.

Su young Lee , Mai 2016

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |