| https://www.next-finance.net/fr | |

|

Opinion

|

Les risques baissiers restent élevés en Europe

Au cours de l’année 2014, il y a eu une baisse constante du taux de rendement des emprunts d’Etat allemands. En conséquence, le marché du « Bund allemand » a surperformé les autres marchés développés. Cette surperformance aurait été motivée par deux principaux facteurs...

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Au cours de l’année 2014, il y a eu une baisse constante du taux de rendement des emprunts d’Etat allemands. En conséquence, le marché du « Bund allemand » a surperformé les autres marchés développés. Cette surperformance aurait été motivée par deux principaux facteurs :

1. La prime de liquidité croissante, c’est-à-dire la prime que les investisseurs sont prêts à payer pour détenir une obligation souveraine (en termes de taux de rendement plus faibles) plutôt qu’une obligation de même échéance, émise par un organisme public et garantie par l’Etat

2. Les inquiétudes sur la reprise européenne et le risque de déflation

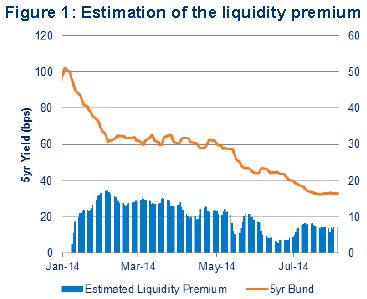

Le graphique 1 donne une estimation de la prime de liquidité pour les "Bunds"sur la période. Il est calculé en soustrayant le taux de rendement du Bund à celui d’une obligation d’un organisme public. Lorsque la demande se fait forte pour les valeurs refuges, le taux de rendement du "Bund" baisse et la prime de liquidité augmente. Deux périodes sont mises en évidence dans le tableau, la première en Février dernier quand les investisseurs se sont inquiétés de l’impact de la crise en Ukraine et la seconde au mois de Juillet lorsque un avion de la Malaisie Airlines a été abattu au-dessus de l’Est de l’Ukraine. Cependant, malgré ces périodes de tensions géopolitiques et l’aversion au risque, la tendance globale a été une baisse de la prime de liquidité en 2014.

Graphique 1 : Estimation de la prime de liquidité

Ceci suggère que les préoccupations en Europe, au sujet de la reprise économique et de la déflation, ont joué un rôle important dans la surperformance des "Bunds". La semaine dernière, Mario Draghi, le président de la Banque centrale européenne (BCE), a annoncé avoir "intensifié les travaux préparatoires" sur l’assouplissement quantitatif en tant qu’un outil potentiel pour lutter contre la déflation et le ralentissement économique.

Cependant, les marchés n’en sont pas convaincus. Le seuil de rentabilité des taux de rendement des taux allemands à 10 ans (la différence entre les rendements des obligations nominales et celles indexées sur l’inflation) s’est effondré après le discours de Draghi (graphique 2), tandis que l’écart entre le "Bund" et les rendements périphériques s’est élargi (graphique 3).

graphique 2 : seuil de rentabilité pour les taux allemands à 10 ans

graphique 3 : les spreads à 10 ans sur les périphériques

En outre, l’impact des sanctions russes sur croissance européenne n’a pas encore été pris en compte dans les chiffres économiques. C’est un signe inquiétant qui montre que l’action de la BCE pourrait encore être à la traîne sur ce point. Nous restons donc neutres sur l’exposition au "Bund" allemand, même si les rendements sont à des plus bas historiques. Cependant, les indicateurs avancés donnent une image plus positive de la situation économique. Typiquement, aux Etats-Unis, le ratio d’investissement fixe non résidentiel en pourcentage du PIB contre les commandes de biens durables (ex transport) est un indicateur avancé de la croissance des dépenses d’investissement avec une avance de 6 à 18 mois (voir graphique 2).

En dépit de la faible volatilité actuelle, les risques sont à la hausse

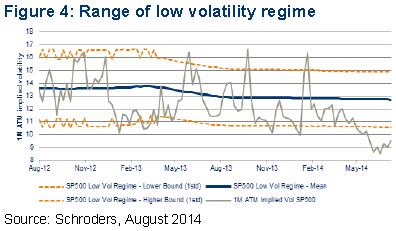

Au deuxième trimestre de 2014, la volatilité du marché a continué à baisser, en raison notamment de chiffres macro-économiques encourageants aux États-Unis et de la politique accommodante menée par la Réserve fédérale américaine (Fed) et la BCE. La volatilité implicite des options de maturité 1 mois à la monnaie (ATM) sur l’indice S&P 500 – pour lesquelles le prix d’exercice est égal au prix actuel de cet indice - a atteint un nouveau plus bas, du jamais vu depuis 2006 (graphique 4). Bien que nous pensons que nous sommes susceptibles de rester dans un régime de faible volatilité ; à court terme, certains catalyseurs pourraient pousser à la hausse, la volatilité du marché.

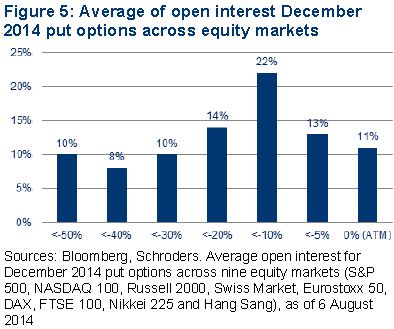

En observant la position ouverte (ou engagements ouverts) des contrats d’options sur actions, les acteurs du marché semblent être mieux préparés à une correction sur les marchés actions mondiaux qu’ils ne l’avaient été en Mai dernier. Plus tôt dans l’année, leur positionnement a été principalement concentré sur les options de vente qui étaient à la monnaie ou pour lesquelles un repli des cours de 10% était nécessaire pour que leurs options de vente soient dans la monnaie. Depuis lors, il y a eu un changement vers des contrats d’option en dehors de la monnaie. Comme le montre le graphique 5, 8% des contrats en cours nécessitent une baisse des cours de 40% pour être à la monnaie, tandis que 10% d’entre eux ont besoin de baisses supérieures ou égales à 50%. Il semble donc que de plus en plus d’investisseurs sont en train de protéger leurs portefeuilles contre une forte correction des prix.

Au début de cet été, la volatilité est de nouveau repartie à la hausse en réaction à une conjonction d’événements géopolitiques. Le "skew" qui mesure la prime que les acheteurs d’options de vente paient par rapport aux acheteurs d’options d’achat, a atteint des niveaux élevés, notamment sur des marchés comme le S&P 500. Une stratégie de protection raisonnable pourrait impliquer l’achat de "put spreads" (achat d’une option de vente et vente simultanée d’une option de vente avec un prix d’exercice inférieur afin de réduire le coût de la protection) dans l’attente d’une baisse continue mais contenue du marché.

Bien que les fondamentaux demeurent cohérents avec un environnement de faible volatilité, certains catalyseurs pourraient augmenter l’aversion au risque tels que des changements de politique de taux d’intérêt, des événements géopolitiques et des chiffres décevants en matière de croissance. Parmi ces risques, les tensions sur l’Ukraine pourraient avoir une incidence en Europe, qui a du mal à retrouver une reprise économique durable. D’autres risques peuvent émerger comme la revue de la qualité des actifs du secteur bancaire européen (« AQR – European Asset Quality Review »), et les élections américaines de mi-mandat au quatrième trimestre de l’année.

Bien que le stress découlant de l’incertitude liée aux politiques américaine et européenne semble être faible à l’heure actuelle, le récent aplatissement de la courbe de rendement des obligations d’Etat américaines montre comment peuvent être sensibles la croissance économique et les anticipations d’inflation à long terme à un changement de politique. La croissance économique et le flux continu de liquidités des banques centrales restent essentielles pour que l’environnement de faible volatilité perdure.

graphique 4 : Gamme de faible régime de volatilité

graphique 5 : Moyenne des positions ouvertes sur les options de vente de maturité décembre 2014 sur les marchés d’actions

Aymeric Forest , Matthias Scheiber , Août 2014

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |