| https://www.next-finance.net/fr | |

|

Opinion

|

Les licornes affichent des CA en croissance exponentielle, mais... où sont les bénéfices ?

Les licornes du secteur technologique sont sous le feu des projecteurs après la récente et très médiatisée introduction en Bourse d’Uber. Leurs modèles économiques sont de plus en plus passés au crible et les investisseurs ne devraient selon nous pas hésiter à s’interroger aussi sur les entreprises cotées dont les ventes explosent, mais qui peinent à dégager des flux de trésorerie.

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Les licornes du secteur technologique sont sous le feu des projecteurs après la récente et très médiatisée introduction en Bourse d’Uber. Leurs modèles économiques sont de plus en plus passés au crible et les investisseurs ne devraient selon nous pas hésiter à s’interroger aussi sur les entreprises cotées dont les ventes explosent, mais qui peinent à dégager des flux de trésorerie.

La volonté d’Uber de lever 10 milliards de dollars US fait couler beaucoup d’encre. L’entreprise est membre d’un groupe de sociétés non cotées d’une valeur d’au moins un milliard de dollars US, surnommées les « licornes », qui englobe également AirBnB et WeWork. CB Insights estime qu’il existe plus de 300 licornes d’une valeur totale d’environ 1 100 milliards de dollars US au niveau mondial. Ces entreprises ont attiré des millions d’utilisateurs et de clients à travers le monde, et beaucoup d’entre elles engrangent un chiffre d’affaires impressionnant. Or, elles accumulent collectivement des milliards de pertes et sont peu nombreuses à être un tant soit peu rentables.

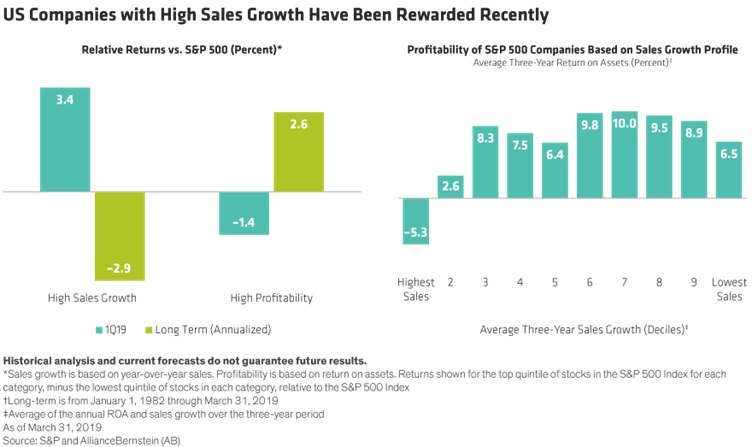

Ce n’est peut-être pas un hasard si les investisseurs américains ne jurent dernièrement que par la croissance du chiffre d’affaires. Au premier trimestre 2019, les titres d’entreprises américaines dont le chiffre d’affaires a fusé ont surperformé le S&P 500 de 3,4 %, tandis que les sociétés très rentables l’ont sous-performé de 2,9 % (diagramme de gauche). Pourtant, les entreprises qui vendent beaucoup ont depuis toujours tendance à se laisser distancer par les plus rentables (au regard du rendement des actifs). En outre, selon nos recherches, celles qui affichent la plus forte progression du chiffre d’affaires sont aussi les moins rentables (diagramme de droite).

L’appétit pour le risque réduit la sensibilité à la rentabilité

Que s’est-il passé ? Ces profils de performance ne sont à certains égards pas aussi inhabituels qu’on pourrait le croire. Au cours du premier trimestre, l’appétit des investisseurs pour le risque s’est réaffirmé à l’issue du retournement baissier de la fin 2018. Or, lorsqu’ils retrouvent le goût du risque, les investisseurs sont plus enclins à acheter les titres de sociétés peu ou pas rentables. Comme pour les licornes, la croissance soutenue du CA d’une entreprise cotée ne laisse pas indifférent car elle présage parfois du potentiel de rentabilité à venir, en particulier à un moment où la croissance macroéconomique s’essouffle.

Mais pour s’assurer que ce potentiel est réel, il faut d’abord se demander d’où la société tire son CA. Les licornes technologiques sont de très jeunes pousses en pleine lutte de territoire. Autrement dit, elles consacrent des ressources colossales à la conquête de parts sur de nouveaux marchés (covoiturage, coworking, etc.) et affichent donc une croissance accélérée du CA, mais pas de bénéfice.

Force est de reconnaître que certaines sociétés non rentables disposent de flux de trésorerie disponibles confortables, mais ils sont parfois le résultat d’acrobaties comptables : produits constatés d’avance et rémunération sous forme d’actions pour alléger les charges.

Inquiétudes de fin du cycle

Ces tendances devraient alerter les investisseurs. Lorsque l’économie et le marché affichent une santé resplendissante, la rémunération en actions pose moins de problèmes. En effet, lorsque les droits à des actions sont acquis, l’employé profite d’un prix d’exercice plus élevé et la société d’un avantage fiscal porteur pour ses flux de trésorerie.

En revanche, qu’en est-il lorsque l’économie se trouve en fin de course et que le marché est poussif ? Il devient alors plus difficile de fidéliser les employés à l’aide d’une rémunération en actions, ce qui rend la croissance du CA plus incertaine et laisse les actionnaires sur leur faim.

Il ne s’agit pas selon nous d’une bulle technologique comme il y a 20 ans. Le marché abritait alors un groupe concentré de titres très chers, tandis que les autres valeurs étaient associées à la « vieille économie » et se négociaient pour une bouchée de pain. Pourtant, on ne peut manquer certaines similitudes. Le ratio cours/CA du S&P 500 atteint 2,1x, un niveau proche de celui égalé lors de la bulle Internet, et les jeunes sociétés technologiques qui n’ont pas encore dépassé le point mort nous apparaissent assez onéreuses. On assiste aussi à une cascade d’introductions en Bourse, car les sociétés non cotées veulent mobiliser des capitaux sur un marché dynamique avant qu’il ne soit trop tard.

Les tendances récentes doivent faire réfléchir les investisseurs. Que vous investissiez à l’occasion de l’introduction en Bourse d’une licorne ou dans une société cotée, ne vous en tenez pas au CA, même s’il est très alléchant, et méfiez-vous s’il ne s’appuie pas sur des flux de trésorerie dignes de ce nom ! Une rentabilité élevée (et qui progresse) soutenue par des modèles économiques à toute épreuve caractérise les investissements qui offrent une croissance dynamique et un potentiel de performance capables de résister au temps.

Frank Caruso , John Fogarty , Vince DuPont , Mai 2019

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |