| https://www.next-finance.net/fr | |

|

Stratégie

|

Les investisseurs face au sudoku des économies chinoise et mondiale

Selon Gaël Combes, Analyste de risque fundamental Actions et Guilhem Savry, Gérant, Cross Asset Solutions chez Unigestion, les investisseurs devraient tenir compte de la sensibilité des pays au commerce chinois et les performances de leur marché d’actions dans leur allocation géographique...

Dans un célèbre discours de 2010 intitulé Sudoku for economists, Mervyn King, qui était

alors gouverneur de la Banque d’Angleterre, soulignait le lien entre la crise financière de

2008, due à une distribution excessive de crédit au secteur privé, et la croissance rapide

des pays émergents. Il expliquait que le processus de désendettement dans le monde

développé nécessiterait une adaptation des modèles économiques des pays émergents.

Le banquier central s’était ainsi montré particulièrement visionnaire.

Depuis 2008, les moteurs de la croissance économique ont changé. Ce phénomène a eu

pour principale conséquence un ralentissement prononcé des échanges mondiaux. Ce

nouveau contexte a fortement affecté la Chine.

Le sudoku est un jeu qui repose sur l’interdépendance des chiffres : si l’on modifie l’un

d’entre eux, les autres doivent également changer. Il en va quasiment de même pour la

Chine et l’économie mondiale. C’est cette relation d’interdépendance que nous nous

proposons d’éclairer dans cet article.

Le modèle de croissance précédent

Entre 2000 et 2007, la croissance mondiale reposait essentiellement sur le dynamisme de l’activité de crédit dans le monde développé et l’investissement massif dans les pays émergents, en Chine principalement. Grâce au crédit, les pays développés consommaient des produits fabriqués par les marchés émergents, qui enregistraient ainsi une forte croissance économique.

Ce modèle économique mondial avait deux conséquences :

1. Les flux internationaux de capitaux et d’épargne ont augmenté. Les excédents

commerciaux des pays émergents finançaient les déficits des pays développés, en

particulier celui des Etats-Unis.

2. La demande de matières premières s’est accrue : les pays et les secteurs liés aux

matières premières ont profité de cette tendance et investi fortement pour satisfaire la

demande croissante.

Avant la crise, le monde se caractérisait donc par une interdépendance financière entre les pays disposant d’un excès d’épargne et ceux accusant un déficit d’épargne.

Le monde a changé

La crise financière mondiale a largement rebattu les cartes. Depuis 2008, le secteur privé, dans les économies développées, s’est désendetté au travers de deux grands processus :

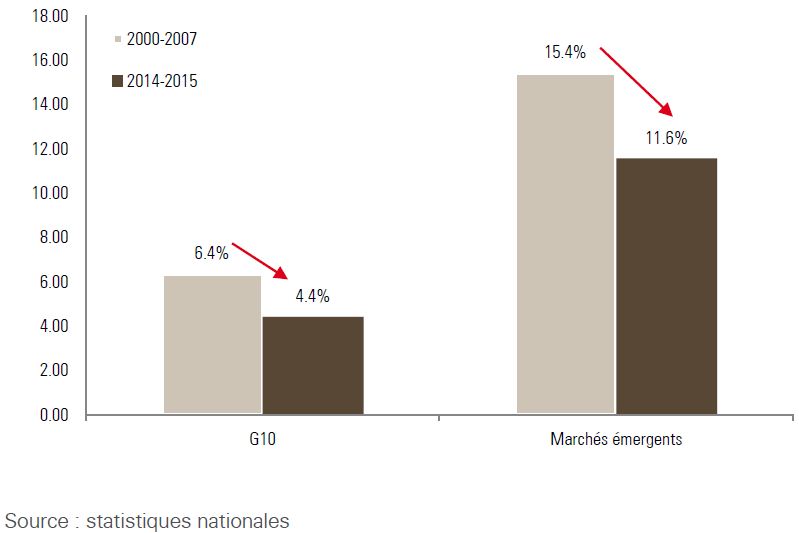

- un net ralentissement de la croissance du crédit. La masse monétaire augmente plus lentement, tant dans les pays développés que dans les économies émergentes (graphique1)

Graphique 1 : Evolution de la masse monétaire (croissance moyenne en glissement annuel, pondérée en fonction du PIB)

- une réduction des déficits commerciaux et budgétaires. Ainsi, le déficit courant des Etats-Unis est passé de 5,8 % du PIB en 2006 à 2,5 % en 2014.

Dans ce contexte, le commerce mondial a ralenti et les pays émergents ont pâti d’une décélération de la croissance des exportations, couplée à une baisse des entrées de capitaux : d’après le FMI, les pays émergents ont enregistré une croissance annuelle de 6,2 % entre 2004 et 2007, mais de 3,9 % seulement après 2010. En outre, leur balance commerciale, excédentaire de 0,6 % auparavant, est devenue déficitaire (-0,9 %).

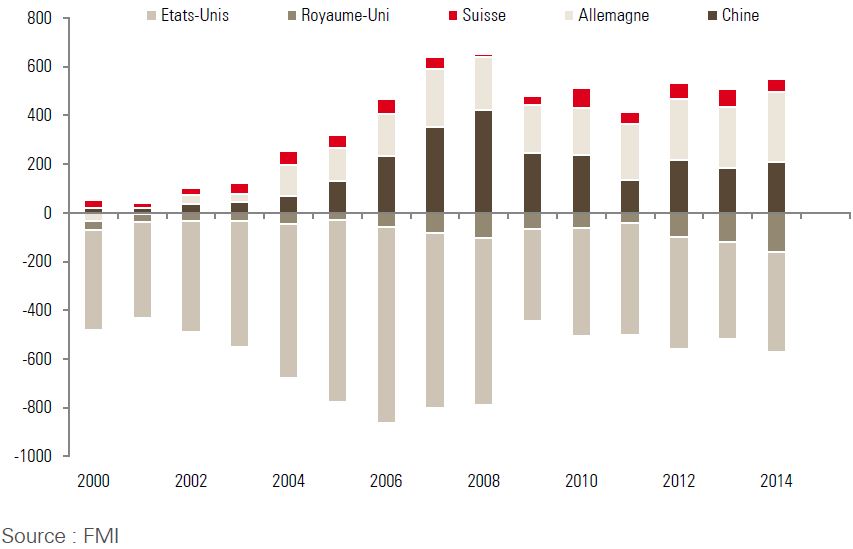

Graphique 2 : Evolution de la balance courante de cinq pays (en milliards USD)

L’économie mondiale n’a donc plus du tout le même profil en 2015 qu’en 2007 : les

déséquilibres commerciaux et financiers ont été réduits, mais le développement du commerce

mondial a ralenti et les marchés émergents ne tirent plus la croissance aussi vigoureusement

qu’avant.

L’économie mondiale n’a donc plus du tout le même profil en 2015 qu’en 2007 : les

déséquilibres commerciaux et financiers ont été réduits, mais le développement du commerce

mondial a ralenti et les marchés émergents ne tirent plus la croissance aussi vigoureusement

qu’avant.

Cette évolution est particulièrement frappante en Chine.

La Chine en transition vers une nouvelle norme

La croissance chinoise a nettement ralenti au cours des dix dernières années : après avoir atteint 12 % par an entre 2000 et 2010, elle est désormais inférieure à 7 %. Les trois causes de ce ralentissement sont :

- des facteurs structurels : vieillissement de la population, baisse de la rentabilité du capital et du travail, surinvestissement.

- la transition économique : la China abandonne son modèle fondé sur l’investissement au profit d’une économie tirée par la consommation. Cette transition, qui s’accompagne d’une réaffectation des ressources humaines et capitalistiques, a un impact négatif sur l’activité en Chine.

- des facteurs cycliques comme le ralentissement économique de la zone euro et l’appréciation du dollar américain (le renminbi est arrimé au dollar), avec pour conséquence une baisse de la compétitivité des exportations chinoises et, partant, une diminution de son activité manufacturière. Si le dollar s’apprécie davantage, la Chine pourrait devoir dévaluer le renminbi.

En conséquence, la Chine a son propre sudoku à résoudre et poursuit deux objectifs

contradictoires :

1. elle doit s’assurer une croissance économique suffisamment solide pour créer les

emplois nécessaires au maintien de la stabilité sociale, tout en

2. rééquilibrant son économie pour passer d’un modèle de croissance essentiellement fondé sur l’investissement à un modèle reposant sur la consommation et les services - le tout dans un contexte de politiques contraintes, de taux de change fixe et de dette publique élevée.

Ce processus de rééquilibrage augmente le risque d’une récession en Chine en 2016. Nous pensons toutefois que ce risque est surestimé (à moins d’un choc externe sur la demande ou d’une erreur politique majeure), pour trois raisons :

- la structure des exportations chinoises s’est améliorée (la Chine est désormais un exportateur majeur de biens à valeur ajoutée)

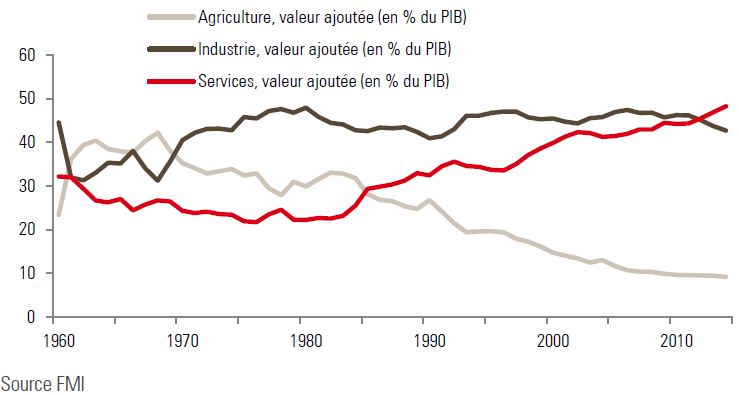

- le secteur des services est en plein essor (signe que le processus de rééquilibrage progresse – graphique 3)

Graphique 3 : Valeur ajoutée en Chine (en % du PIB)

- malgré la nécessité de réformer de manière urgente les entreprises publiques, les entreprises privées, qui représentent une part élevée de l’économie, affichent de bonnes performances. La réforme des entreprises publiques réduira le potentiel de croissance de l’économie chinoise, c’est pourquoi nous pensons qu’elle sera mise en oeuvre lentement.

Pour résumer, nous n’attendons pas de récession en Chine, mais plutôt une croissance durablement plus lente.

Autre incertitude : la possibilité d’une dévaluation du renminbi. Celle-ci dépend selon nous de fondamentaux dépassants la seule économie chinoise. De fait, les mesures prises par la Banque populaire de Chine (PBOC) et la Réserve fédérale sont liées – d’une manière qui rappelle l’initiative prise par la Banque nationale suisse pour devancer la BCE en rompant le lien entre l’euro et le franc suisse.

D’après nous, la Chine ne vise pas une forte dépréciation du renminbi ; elle souhaite plutôt que, peu à peu, l’orientation de sa monnaie soit davantage guidée par le marché. Une dépréciation soudaine et de grande ampleur saperait la confiance des investisseurs, augmenterait la volatilité du marché et amplifierait les sorties de capitaux. Cependant, comme le renminbi conserve une forme d’arrimage au dollar, une forte hausse du billet vert entraînerait une nouvelle appréciation de la monnaie chinoise par rapport à celles des partenaires commerciaux du pays (le premier étant l’Europe) et de ses concurrents (par exemple, la Turquie dans l’électroménager). Un tel scénario contraindrait la PBOC à intervenir pour dévaluer la monnaie.

Les effets du ralentissement de la croissance chinoise sur l’économie mondiale

Le ralentissement de la croissance chinoise aura des conséquences considérables pour l’équilibre économique mondial. Entre 2010 et 2015, de nombreux pays ont adapté leur structure économique afin de tirer parti de l’augmentation du commerce mondial. Ces pays ont des profils très différents : producteurs de matières premières et fabricants de produits électroniques, pays développés, marchés émergents. Tous ont un point commun : ils sont devenus beaucoup plus dépendants de la Chine, directement ou indirectement.

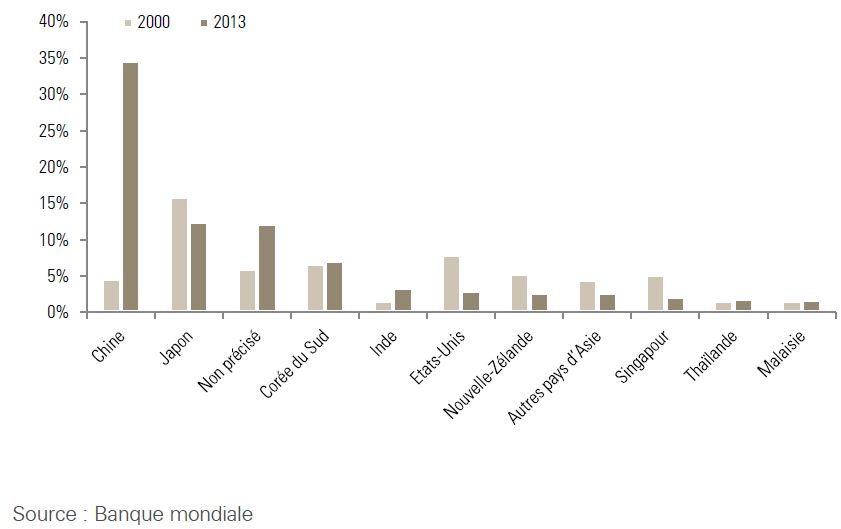

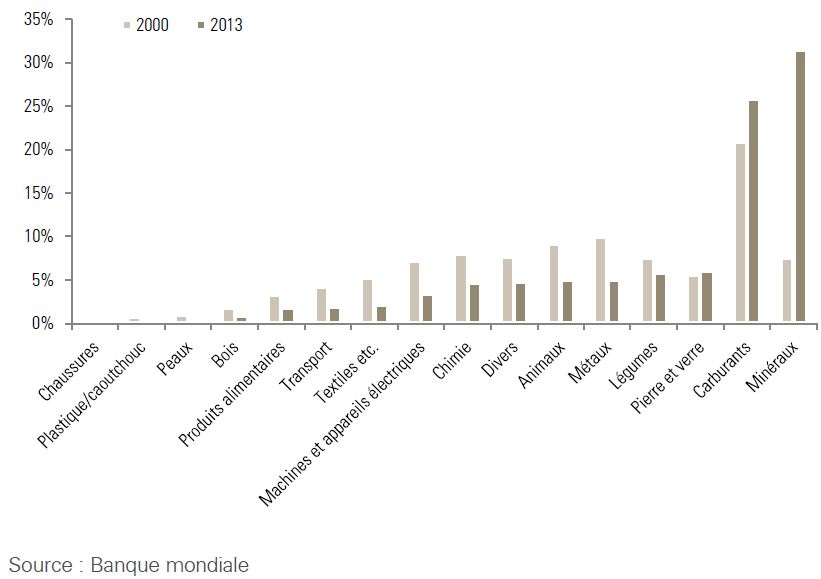

Prenons l’exemple de l’Australie. Entre 2000 et 2013, la part des exportations australiennes destinées à la Chine est passée de 4 à 35 % (graphique 4).

Graphique 4 : Pays destinataires des exportations australiennes (en % des exportations totales du pays)

Les exportations représentant 21 % du PIB australien, la sensibilité directe de l’économie

australienne à la Chine a été multipliée par 10 sur cette période, passant de 0,7 % à 7,3 %.

Cette augmentation tient largement au fait que l’industrie australienne s’est concentrée sur

l’extraction de minéraux : de 2000 à 2013, la part des minéraux dans le total des exportations

australiennes est passée de 7,5 % à 31,5 % (graphique 5).

Les exportations représentant 21 % du PIB australien, la sensibilité directe de l’économie

australienne à la Chine a été multipliée par 10 sur cette période, passant de 0,7 % à 7,3 %.

Cette augmentation tient largement au fait que l’industrie australienne s’est concentrée sur

l’extraction de minéraux : de 2000 à 2013, la part des minéraux dans le total des exportations

australiennes est passée de 7,5 % à 31,5 % (graphique 5).

Graphique 5 : Exportations australiennes par catégorie (en % des exportations totales)

Cette exposition de l’économie australienne à la Chine et aux exportations de minéraux a

conduit à des investissements massifs et à une segmentation de la main d’oeuvre locale. Par

conséquent, un ralentissement en Chine a non seulement des effets directs au travers de la

baisse des exportations, mais aussi des effets indirects, comme une médiocre allocation des

ressources humaines et capitalistiques.

Cette exposition de l’économie australienne à la Chine et aux exportations de minéraux a

conduit à des investissements massifs et à une segmentation de la main d’oeuvre locale. Par

conséquent, un ralentissement en Chine a non seulement des effets directs au travers de la

baisse des exportations, mais aussi des effets indirects, comme une médiocre allocation des

ressources humaines et capitalistiques.

L’exemple de l’Australie montre à quel point la baisse du potentiel de croissance chinois modifie la structure de l’économie mondiale par le biais des liens financiers et de la chaîne d’approvisionnement. Le désendettement des pays développés, qui affecte ces liens financiers, est un processus à long terme, tout comme le passage d’un modèle reposant sur l’investissement à une croissance fondée sur la demande intérieure dans les économies émergentes. Nous sommes convaincus que ces processus conduisent le monde vers une « nouvelle norme ».

Vulnérabilité au commerce mondial et performance des marchés d’actions sont liées

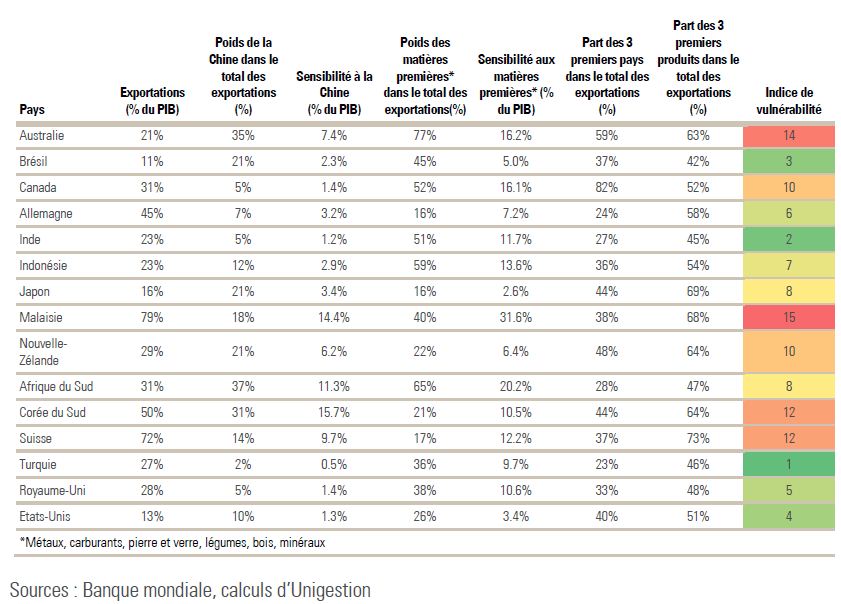

Bien sûr, tous les pays ne sont pas affectés de la même manière par le ralentissement chinois. C’est pourquoi nous avons conçu un Indice de vulnérabilité au commerce mondial, qui vise à identifier les pays à risque et ceux qui sont les mieux placés pour faire face à ce nouvel environnement.

Notre indice ne prend pas seulement en compte la part des exportations dans le PIB d’un pays : la nature des produits exportés et la diversité des pays destinataires sont tout aussi importantes.

Ainsi, l’Allemagne est très dépendante de la demande extérieure (les exportations contribuent à hauteur de 45 % à son PIB), mais la nature de ses exportations et la diversité des destinataires de celles-ci devraient permettre au pays de bien résister. Le premier marché de l’Allemagne – la France – ne représente que 9 % de ses exportations.

Pour évaluer la sensibilité de chaque pays à l’évolution du commerce mondial, notre Indice de vulnérabilité intègre trois facteurs :

- la sensibilité directe à la Chine, mesurée au travers de la part des exportations dans le PIB et de la proportion des exportations destinées à la Chine dans les exportations totales du pays

- la sensibilité directe aux matières premières, mesurée au travers de la part des exportations dans le PIB et de la proportion des exportations de matières premières dans les exportations totales du pays

- la diversification des exportations, tant en termes de produits que de pays destinataires.

Graphique 6 : Indice de vulnérabilité d’Unigestion

Ce modèle évalue les pays dans chaque catégorie puis calcule une note globale. Il classe ensuite les pays sur la base de cette note : le pays dont l’Indice de vulnérabilité est le plus bas (la Turquie) est le moins sensible au nouvel environnement commercial mondial, tandis que le pays affichant l’indice le plus élevé (la Malaisie) est le plus sensible.

Il ressort de cette analyse que

- la Malaisie, l’Australie, la Corée du Sud et la Suisse sont très vulnérables au repli de l’activité chinoise et du commerce mondial

- la Turquie, l’Inde, le Brésil et les Etats-Unis sont les mieux à même d’affronter cet environnement.

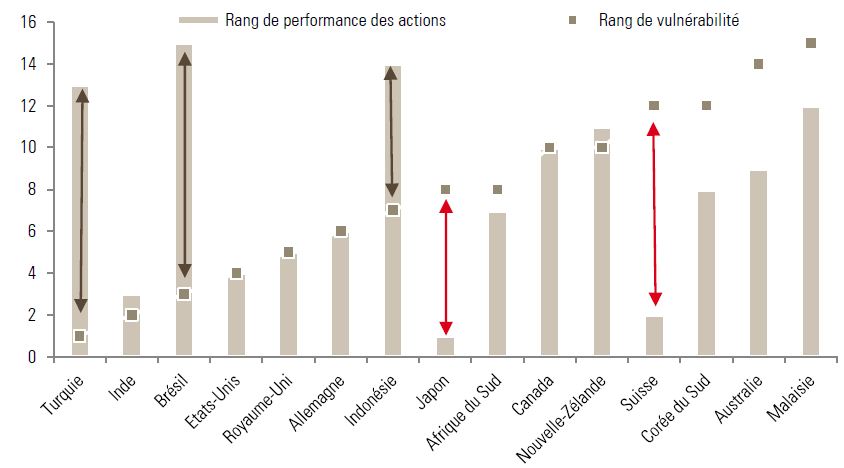

Ces conclusions correspondent-elles à ce que pensent les marchés ? Pour mesurer à quel point les investisseurs ont intégré ces facteurs dans leurs anticipations, nous avons comparé la performance de différents marchés d’actions depuis le début de l’année avec les classements issus de notre Indice de vulnérabilité.

Le graphique 7 illustre la concordance entre notre classement et les performances des marchés d’actions depuis le début de l’année pour la plupart des pays étudiés.

Graphique 7 : Performance des indices d’actions depuis le début de l’année* et Indice de vulnérabilité d’Unigestion

Sources : MSCI, calculs d’Unigestion. *Performance de l’indice d’action national MSCI

(rendement net total en USD). Plus le rang de la performance est bas, plus le rendement

depuis le début de l’année est élevé. Plus le rang de vulnérabilité est élevé, plus la

vulnérabilité du pays est faible.

Sources : MSCI, calculs d’Unigestion. *Performance de l’indice d’action national MSCI

(rendement net total en USD). Plus le rang de la performance est bas, plus le rendement

depuis le début de l’année est élevé. Plus le rang de vulnérabilité est élevé, plus la

vulnérabilité du pays est faible.

Il existe toutefois deux types de divergences notables :

- La Suisse et le Japon affichent un score de vulnérabilité élevé d’après notre indice, alors que leurs marchés d’actions se sont mieux comportés que leur classement ne l’aurait laissé entendre. L’explication la plus probable est que les deux pays procèdent à un assouplissement quantitatif pour déprécier leur monnaie, ce qui soutient les marchés d’actions. La bonne qualité de leurs exportations pourrait aussi constituer une explication.

- Les actions turques, indonésiennes et brésiliennes ont signé des performances inférieures à celles que notre indice suggérerait. Cependant, chacun de ces pays présente des risques spécifiques : besoin de réformes, tensions politiques, retard des banques centrales en termes de politique monétaire.

Quelles conclusions les investisseurs doivent-ils en tirer concernant leur allocation d’actifs ?

Compte tenu du lien étroit identifié ci-dessus entre la vulnérabilité au commerce mondial et la performance des marchés d’actions, les investisseurs ont tout intérêt à tenir compte de la sensibilité des pays au commerce mondial dans leurs décisions d’allocation géographique.

Mais peut-on s’attendre à ce que cette relation persiste à l’avenir ? Les forces à l’origine de la mutation du commerce mondial sont des facteurs de long terme et l’influence de la Chine sur les perspectives des autres pays du monde ne sera jamais assez soulignée. Nous anticipons donc une dispersion similaire des performances, au plan géographique, pendant un certain temps – soit jusqu’à ce que la situation change en Chine, soit jusqu’à ce que les pays rééquilibrent leur modèle économique pour faire face au nouvel environnement.

Nous pensons par conséquent que notre modèle jouera un rôle important dans la définition de notre allocation d’actifs dans les mois et les années à venir. Nous devons bien sûr garder à l’esprit que certains facteurs (politique monétaire, risque idiosyncratique) peuvent influer davantage que la vulnérabilité à l’évolution du commerce mondial, comme nous l’avons observé cette année en Suisse ou au Brésil.

Et si la croissance chinoise nous semble appelée à rester durablement plus lente, nous devons aussi être conscients que le pays pourrait voir sa situation économique s’améliorer. Le cas échéant, nous pensons que les pays les plus exposés à la Chine connaîtraient un très fort rebond.

Les sudokus peuvent être très complexes et difficiles à résoudre. Dans les mois et les années à venir, l’évolution du commerce mondial et de la situation économique en Chine (deux variables clés du sudoku économique mondial) devra être suivie de près pour assurer le succès des investissements.

Gaël Combes , Guilhem Savry , Novembre 2015

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |