Les introductions en bourse européennes affichent une forte activité au 2e trimestre 2015 grâce aux spin-off

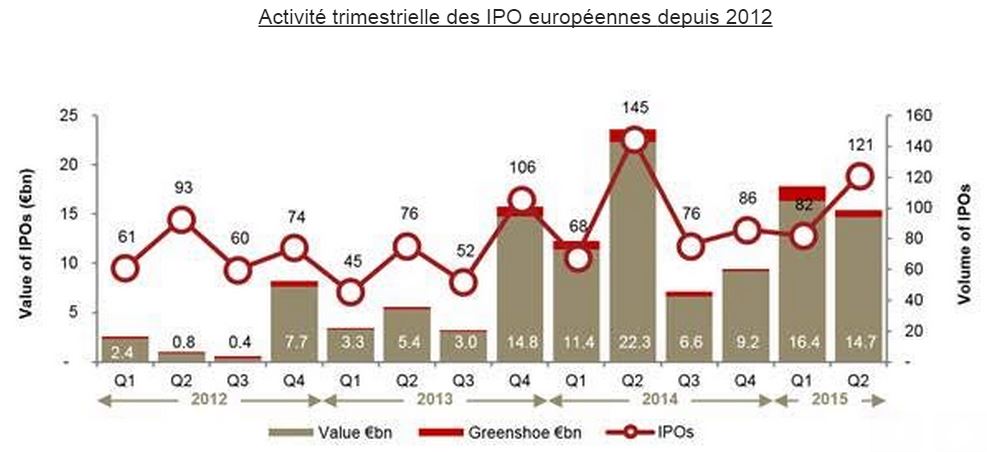

Selon PWC, la valeur des introductions en bourse (IPO) en Europe a atteint 14,7 milliards d’euros au 2e trimestre de 2015 et 31,1 milliards d’euros depuis le début de l’année, soit une baisse de 34 % et 8 % respectivement par rapport aux mêmes périodes en 2014, après un fort regain d’activité l’an dernier.

- Les opérations de spin-off et de carve-out ont représenté 27 % du total des fonds levés en Europe au cours des trois derniers mois, contre 18 % seulement il y a un an.

- L’activité du private equity montre un certain repli, plusieurs opérations de sorties de fonds s’étant soldées par une vente au lieu d’une IPO. Ce phénomène est particulièrement marqué à Londres, où le total des fonds levés par IPO a baissé de 41 % par rapport au 1er semestre de 2014.

- PwC table sur un été au ralenti par rapport à 2014, en attendant les suites du référendum grec.

Le nombre d’introductions en bourse en Europe a atteint 121 au dernier trimestre, pour un montant de 14,7 milliards d’euros, soit le deuxième meilleur second trimestre des cinq dernières années, après le record observé en 2014 (22,3 milliards d’euros). Le montant total de 31,1 milliards d’euros levé depuis le début de l’année est en baisse de 8 % par rapport à 2014, tout en restant supérieur au montant levé sur toute une année en 2011, 2012 et 2013, avant que les marchés des IPO ne se reprennent.

Londres a conservé sa place de leader au 2e trimestre, avec près d’un tiers des fonds levés en Europe sur cette période (29 IPO pour un montant cumulé de 4,7 milliards d’euros, contre 54 IPO et 9,9 milliards d’euros l’an passé). Depuis le début de l’année, 9,3 milliards d’euros ont été levés, contre 15,9 milliards d’euros au premier semestre de 2014. Le montant moyen des transactions sur le Main Market est passé de 339 millions d’euros au 2e trimestre de 2014 à 283 millions d’euros sur la même période en 2015. Les activités financées par le private equity au Royaume-Uni ne sont plus aussi dominantes, avec 1,4 milliard d’euros levé, soit 57 % des fonds levés au cours du 2e trimestre, contre 6,6 milliards d’euros et 74 % au 2e trimestre de 2014. Ce repli est dû en partie à une série de transactions majeures conclues par une vente.

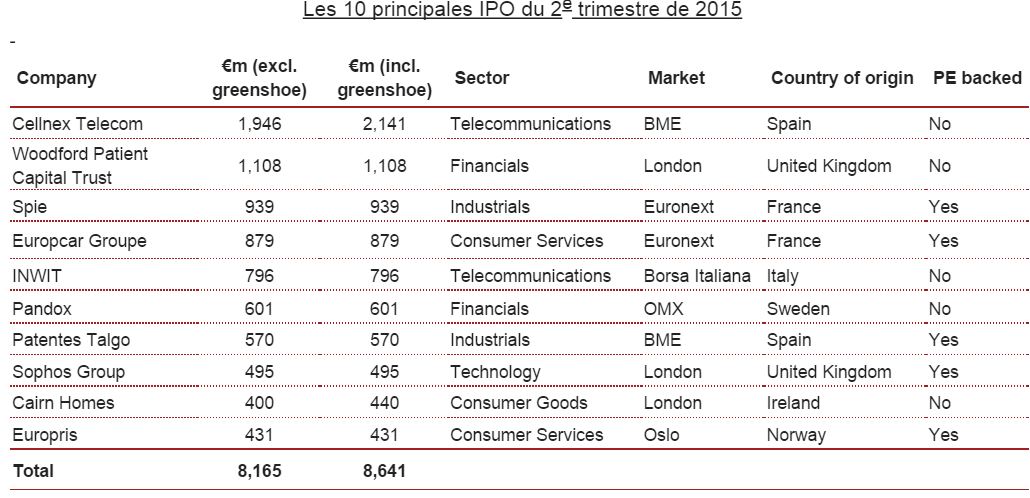

En dehors de Londres, l’activité trimestrielle des IPO en Europe a reculé de 19 % d’une année sur l’autre, malgré une progression de 22 % sur l’ensemble du semestre. L’Espagne, Euronext et OMX ont été les trois places boursières les plus actives du continent. Les IPO espagnoles ont pratiquement doublé en valeur sur le premier semestre, avec 6,9 milliards d’euros de fonds levés, avec Aena et Cellnex notamment, les deux plus importantes transactions européennes des six derniers mois. Sur Euronext, la quasi-totalité du montant levé depuis le début de l’année (4,9 milliards d’euros) provient d’IPO financées par le private equity, mais le total des fonds levés accuse un repli de 25 % par rapport à l’an dernier (6,6 milliards d’euros). Dans les pays scandinaves (OMX et Oslo), l’activité gagne 23 % sur le premier semestre par rapport à la même période en 2014, avec 4,5 milliards d’euros de fonds levés. Les candidats à la cotation profitent d’une conjoncture particulièrement favorable.

Selon Philippe Kubisa, associé PwC spécialiste des marchés de capitaux : « ?Après avoir pris la tête de la tendance pendant deux ans, les IPO américaines financées par le private equity ont commencé à se tasser il y a six mois et on assiste désormais au même phénomène au Royaume-Uni. Par opposition, les désengagements restent actifs dans toute l’Europe continentale et l’on verra si la situation perdure au second semestre du fait des incertitudes qui continuent de planer sur la Grèce. ? »

En Europe, plus de la moitié des entreprises ayant annulé un projet d’IPO au 2e trimestre ont finalement fait l’objet d’une acquisition. On estime que cela aurait représenté plus de 2 milliards d’euros de levée de fonds potentielle pour les marchés européens, en prenant en compte des transactions attendues de longue date comme New Look, Center Parks ou Slovak Telekom.

Pour Philippe Kubisa : « ?Cela fait près de deux ans que nous assistons à la résurgence de l’activité des IPO financées par le private equity et le nombre de candidats s’amenuise tout naturellement. Pendant un certain temps, nous avons vu un grand nombre de ces transactions se faire dans le cadre d’un processus dual track. Maintenant que les valorisations privées et publiques convergent, la vente devient tout à fait attractive, offrant une voie de sortie unique aux actionnaires. ? »

L’autre tendance observée en 2015 est la montée en force des spin-off, qui ont représenté 27 % de l’activité au cours du trimestre écoulé, contre 18 % il y a un an. Les entreprises cherchent à profiter d’une conjoncture favorable. Cellnex et Inwit, deux des principales transactions du trimestre, sont des spin-off de grands groupes cotés et nous nous attendons à en voir d’autres au cours de l’année à venir.

D’après Philippe Kubisa : « ?Nous entrons dans une période d’incertitude, au lendemain du référendum grec, et les inquiétudes croissantes concernant les États-Unis et la Chine pourraient entraîner turbulences et volatilité sur les marchés. Dans ce contexte, plusieurs projets d’IPO sont susceptibles de dérailler ou d’être différés. À court terme, nous tablons donc sur un été relativement calme. Le pipeline du second semestre semble toutefois bien rempli et l’activité des IPO devrait reprendre vers la fin du troisième trimestre. ? »

Next Finance , Juillet 2015

Voir en ligne : PwC - Etude - IPO Watch - 2e trimestre 2015

Focus

Note Replay conférence digitale du 27/01/2022 : Présentation de l’étude de l’Investissement Responsable de 2021

Cette 3ème édition met en lumière l’évolution de la connaissance et de l’appétence des épargnants français pour les produits d’épargne responsable et mesure en parallèle les convictions et l’appropriation du sujet par les conseillers (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |