Les fonds renommés en fonds ESG voient leurs flux augmenter pendant le repositionnement et changement de marque

Les investisseurs cherchant de plus en plus à investir de manière plus durable, les gestionnaires d’actifs ont lancé une multitude de fonds ESG ces dernières années et ont également réorienté des stratégies conventionnelles existantes vers des stratégies durables.

Les investisseurs cherchant de plus en plus à investir de manière plus durable, les gestionnaires d’actifs ont lancé une multitude de fonds ESG ces dernières années et ont également réorienté des stratégies conventionnelles existantes vers des stratégies durables. Dans de nombreux cas, les gestionnaires ont également modifié le libellé des fonds en ajoutant des termes liés à l’ESG dans le nom du fonds afin de rendre les nouvelles stratégies plus visibles pour les investisseurs.

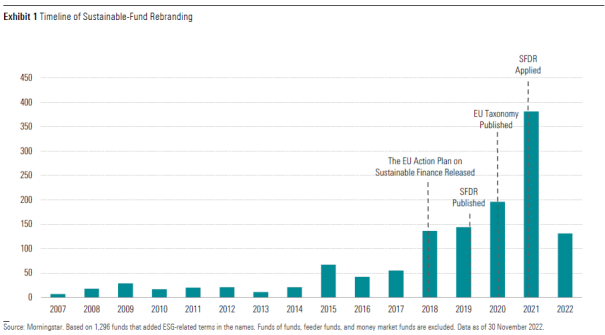

Avec les mesures réglementaires modifiant la manière dont les gestionnaires d’actifs doivent rendre compte de leurs fonds, les changements de nom des fonds ont bondi après l’introduction du plan d’action de l’UE sur la finance durable en 2018 et ont de nouveau atteint un pic en 2021 après la mise en œuvre du règlement sur la divulgation de la finance durable, ou SFDR, en mars de la même année.

La dernière étude de Morningstar donne un aperçu des fonds durables rebaptisés en Europe, en examinant si et comment le changement de nom entraîne une amélioration significative des flux et des profils ESG des fonds. L’étude comporte sur 988 fonds qui ont été repositionnés en janvier 2018 et octobre 2022.

"Renommer les fonds permet aux gestionnaires d’actifs de s’appuyer sur les actifs existants pour construire leur offre de fonds ESG, évitant ainsi de devoir créer des fonds à partir de zéro. Plus important encore, cela permet de retirer un fonds d’un segment en déclin ou moins favorisé et de le repositionner dans un segment plus dynamique." explique Boya Wang, analyste ESG chez Morningstar.

Les principales conclusions de l’étude :

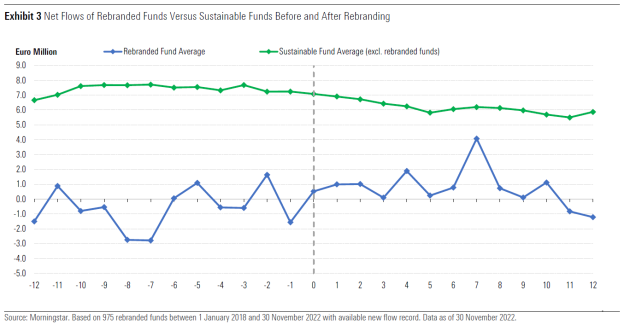

- Les fonds faisant l’objet d’un repositionnement ESG connaissent une augmentation notable de la collecte nette dans les mois précédant et suivant le changement de nom. Le rythme de la collecte ralentit et se stabilise par la suite.

- Les fonds qui sont repositionnés réduisent l’exposition aux activités litigieuses telles que les armes controversées, le tabac et les combustibles fossiles, avant de changer de nom. L’exposition à ces activités reste largement inchangée par la suite et plus élevée que celle des fonds durables qui n’émanent pas d’un repositionnement.

- L’amélioration la plus notable est observée pour les controverses élevées et graves comme le charbon thermique et l’exposition au risque carbone.

- Le risque ESG parmi les fonds rebrandés diminue également de façon notable autour du repositionnement et reste équivalent à celui des autres fonds durables.

Graphique 1 : Nombre de fonds repositionnés en fonds ESG

Graphique 2 : Sorties nettes au cours des mois précédant et suivant la date du changement de marque

"Les préoccupations croissantes en matière de blanchiment écologique ont conduit les régulateurs à introduire de nouvelles règles de divulgation et de dénomination des fonds. Par exemple, en octobre 2021, la Financial Conduct Authority britannique a publié un document de consultation proposant de restreindre l’utilisation du mot "durable" ou de termes connexes dans les noms de fonds aux produits qui répondent aux critères de l’un des trois labels nouvellement créés."

Next Finance , Février 2023

Focus

Note Replay conférence digitale du 27/01/2022 : Présentation de l’étude de l’Investissement Responsable de 2021

Cette 3ème édition met en lumière l’évolution de la connaissance et de l’appétence des épargnants français pour les produits d’épargne responsable et mesure en parallèle les convictions et l’appropriation du sujet par les conseillers (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |