| https://www.next-finance.net/fr | |

|

Stratégie

|

Les actions clairement préférées aux obligations

Les données économiques européennes sont meilleures que prévu.Les actions représentent la classe d’actifs préférée, avec l’Allemagne et l’Italie en tête.

Tirée par l’Europe, la reprise économique mondiale se poursuit. Ainsi, en avril, on a pu assister à une poursuite de la tendance généralement positive des indicateurs prospectifs tels que les indices des directeurs d’achat (PMI), reflets de la confiance dans l’industrie. Outre le redémarrage de l’industrie, une forte demande intérieure peut être observée. En Allemagne, une demande soutenue des consommateurs vient s’ajouter à la santé des exportations ; la demande des consommateurs s’accélère également dans les pays de la périphérie, notamment l’Espagne, comme le suggèrent les fortes progressions récentes. Avec 1,8% de croissance annuelle du PIB, l’Union Economique et Monétaire (UEM) affiche une dynamique économique solide déjà largement reflétée par les marchés des actions de la région.

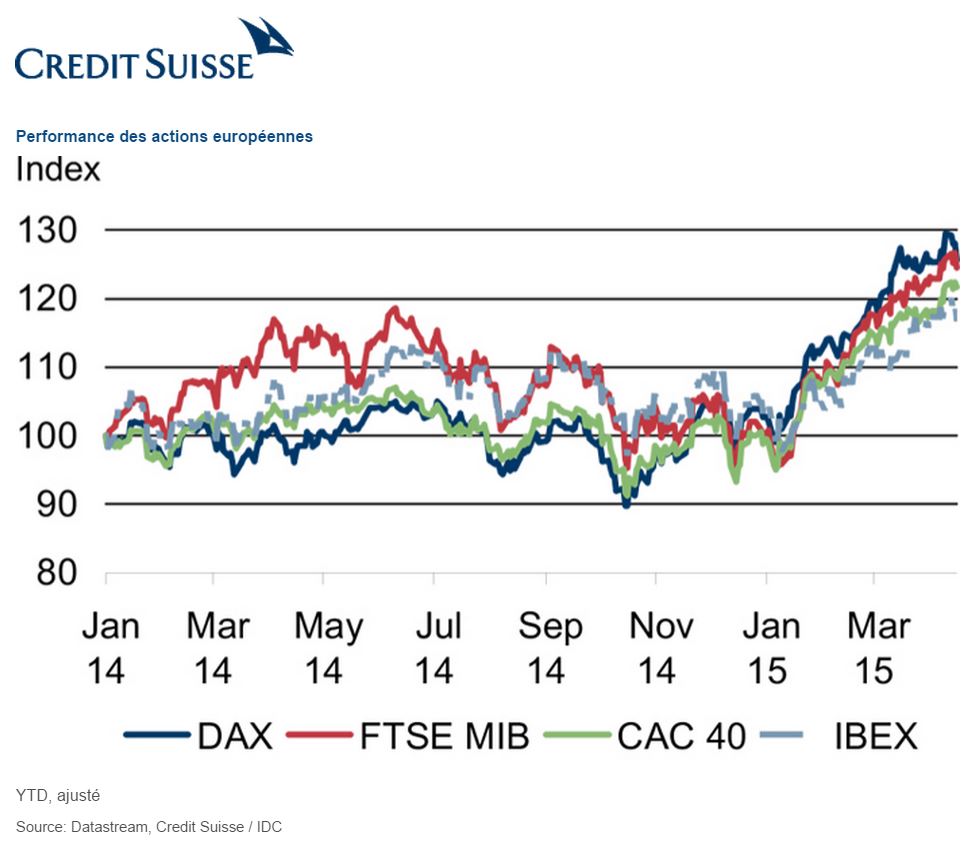

L’Allemagne et l’Italie restent en tête

En Europe, la préférence continue d’aller à l’Allemagne et l’Italie, même si la récente dynamique en Espagne fait de ce pays un candidat potentiel pour un changement d’opinion. En avril, l’Allemagne a pourtant été à la traîne de nos quatre principaux marchés de l’UEM. Une tendance attribuable à la fois à la forte hausse observée précédemment, mais également, fait plus important, à la pause dans l’affaiblissement de l’euro. L’Allemagne pourrait à nouveau présenter une surperformance si l’euro continue de s’affaiblir. L’Italie reste aussi parmi les favoris, en dépit du fait que sa récente bonne performance a rendu le marché plus onéreux. La perspective cyclique demeure solide, cependant, avec des PMI qui ont même fait mieux que l’Allemagne.

L’environnement exigeant du revenu fixe

A l’aube du deuxième trimestre, la situation pour les investisseurs en emprunts d’État des pays les plus solides de l’UEM ne s’est guère améliorée. Compte tenu du risque de sortie de la Grèce de la zone euro, certains investisseurs ont une nouvelle fois cherché ce qu’ils perçoivent comme un refuge dans les emprunts d’État des pays les plus solides de l’UEM, d’où une nouvelle baisse des rendements.

C’est pourquoi le Credit Suisse continue de considérer les emprunts d’État des pays les plus solides de l’UEM (p. ex. les Bunds allemands) comme vulnérables à une correction, le rendement actuel étant loin de sa valeur justifiée sur le plan économique.

Alors que les obligations de la périphérie (p. ex. l’Espagne et l’Italie) ont cédé une partie de leurs gains en raison de l’escalade de la situation grecque, elles demeurent attractives par rapport aux emprunts d’État des pays les plus solides de l’UEM. Les négociations vont demeurer difficiles et pourraient temporairement peser sur la dette périphérique. Un « Grexit », cependant, ne résout pas les problèmes de liquidités et de financement de la dette grecque à court terme, et n’ouvre pas non plus au pays la voie d’un avenir plus radieux à plus long terme. Le cas de l’Espagne montre de façon impressionnante comment la douleur de l’ajustement structurel peut payer.

Etant donné la légère correction des obligations de la périphérie au regard d’un risque qui pourrait ne pas se matérialiser, les obligations de la périphérie pourraient faire mieux que celles du centre du continent. Pour traverser un environnement difficile pour le revenu fixe, il est cependant recommandé d’envisager également des solutions obligataires flexibles et notamment d’ajouter des placements alternatifs comme les hedge funds.

L’Europe rattrape les USA

Dans cet environnement exigeant pour le revenu fixe, la préférence continue d’aller aux actions par rapport aux obligations. L’une des raisons sous-jacentes fondamentales est liée à la reprise continue de l’économie mondiale, qui se traduit par un tableau positif en matière de bénéfices. Cependant, il existe de fortes différences entre les régions, l’Europe rattrapant et dépassant les Etats-Unis en matière de révision des bénéfices en raison du dollar fort au premier trimestre. Le rythme de rattrapage de l’Europe pourrait faire une pause, notamment sur fond de risques liés à la situation grecque.

Pour les prochains mois, nous adoptons donc une perspective neutre sur les marchés européens. Réduire, mais sans l’éliminer, la position européenne très positive du Credit Suisse nous permet de réaliser des bénéfices.

Anja Hochberg , Mai 2015

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |