Le rebond du dollar profite aux gérants Global Macro

Les fluctuations du marché en lien avec les nouvelles orientations de la Fed n’ont pas eu le même impact sur les différentes stratégies de hedge funds. Les fonds CTA ont accusé une sous-performance la semaine dernière, en raison de leurs positions longues sur les marchés obligataires...

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Ces dernières semaines, la Réserve fédérale a fait savoir qu’elle envisageait de relever une deuxième fois ses taux, après le geste initial de décembre 2015. Les déclarations de Mme Yellen et M. Fisher ont laissé la porte ouverte à une hausse des taux dès le 21 septembre, lors de la prochaine réunion du FOMC. La décision n’est toutefois pas évidente compte tenu des chiffres de croissance du PIB décevants publiés aux Etats-Unis pour le premier semestre 2016 et du déclin associé de la productivité du travail. Les marchés financiers demeurent par conséquent quelque peu sceptiques, même s’ils ne peuvent pas ignorer pour autant les orientations de la Fed. Dans ce contexte, les rendements des bons du Trésor américain à court terme ont augmenté et le dollar s’est apprécié face aux principales devises.

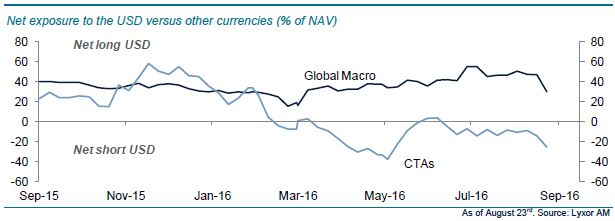

Les fluctuations du marché en lien avec les nouvelles orientations de la Fed n’ont pas eu le même impact sur les différentes stratégies de hedge funds. Les fonds CTA ont accusé une sous-performance la semaine dernière, en raison de leurs positions longues sur les marchés obligataires et de leurs positions courtes sur le dollar américain. Dans le même temps, les gérants Global Macro ont au contraire surperformé. Ils ont en effet tiré parti de l’exposition longue au billet vert mise en place depuis quelque temps pour exploiter la thèse d’une divergence entre la croissance américaine et celle du reste du monde.

Il est intéressant de souligner que la plupart des fonds de chaque stratégie partagent le même positionnement sur le dollar américain (c.-à-d. que la plupart des gérants CTA de notre échantillon affichent des positions courtes sur le dollar tandis que la majorité des gérants Global Macro détiennent des positions longues sur cette devise).

Cependant, les gérants Global Macro sont plus divisés à l’égard des obligations américaines. En effet, si leur exposition globale à cette classe d’actifs est quasiment nulle, la moitié environ des gérants de notre échantillon adoptent une exposition longue aux obligations américaines tandis que l’autre moitié affiche un positionnement court. Les signaux contradictoires émis par l’économie américaine sont en cause. La vigueur du marché de l’emploi a alimenté la consommation des ménages, mais sans se traduire par un raffermissement de la croissance du PIB. L’expansion économique a été ralentie au premier semestre 2016 par le recul de l’investissement productif, dans la mesure où les entreprises n’accroissent pas leurs capacités de production.

Dans l’ensemble, nous avons tendance à souscrire au positionnement des gérants CTA.

Un relèvement des taux dès le mois de septembre nous paraît improbable. La vigueur de l’économie américaine comporte trop d’incertitudes pour que la Fed agisse dans l’immédiat. Celle-ci devrait choisir de pécher par excès de prudence selon nous et les pressions haussières sur le dollar pourraient s’atténuer, apportant du soutien aux fonds CTA au détriment des fonds Macro.

Contrasted views on the US Dollar between Global Macro and CTAs

Lyxor Research , Septembre 2016

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

News Le Secours Catholique lance le contrat d’assurance-vie Kaori.vie ainsi qu’une association d’épargnants

Le Secours Catholique-Caritas France annonce le lancement de Kaori, première association d’épargnants responsables et solidaires créée à l’initiative d’une association d’intérêt général, et de son contrat d’assurance-vie engagé (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |