| https://www.next-finance.net/fr | |

|

Opinion

|

Le pétrole au secours de la « value »

Comme chaque année, le style « value » démarre l’année en tête, tiré cette fois par l’automobile, les matières premières et les banques. Et comme chaque année, la question se pose de savoir si ce début de rotation est soutenable.

En 2017, les inflexions de politiques monétaires, et en particulier le recalibrage du programme d’achat d’actifs (quantitative easing) de la BCE, faisaient figure de catalyseur idéal à cette rotation tant attendue, mais c’est finalement le style « croissance » qui s’est imposé (+ 10 % pour le MSCI Europe Growth contre + 4,6 % pour le MSCI Europe Value).

2018 ne s’annonce pas aisée pour prédire la surperformance d’un des deux styles d’investissement, mais le style « value » dispose d’un argument supplémentaire : le pétrole.

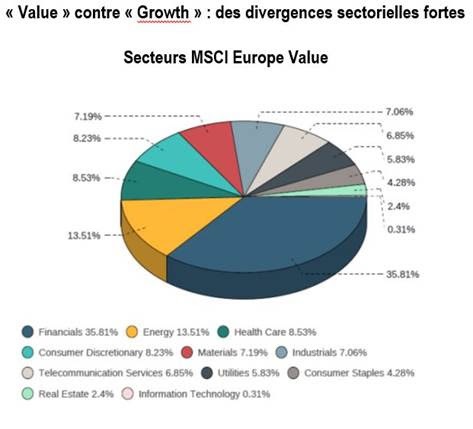

Le pétrole et les financières cessent de contribuer négativement à la performance des indices « value », dont ils représentent près de 50 % : ce style est donc en situation de surperformer. Avec l’annonce de la fin prochaine du quantitative easing de la BCE, les valeurs financières ont finalement réalisé une année en ligne avec la hausse des actions européennes (+ 8,06 % pour le Stoxx Banques contre + 7,7 % pour le DJ Stoxx). Mais en dépit de leur poids important dans les indices « value » (plus de 35 % du MSCI Europe Value), cela n’aura pas été suffisant pour permettre une véritable rotation sectorielle en faveur de la « value ». Et l’une des raisons est à mettre sur le compte de la contreperformance du secteur pétrole, autre poids significatif de la « value » européenne qui termine l’année sur un repli de 2,2 %. Cette année il pourrait en être autrement, notamment grâce à un prix du baril qui confirme sa progression.

Un secteur réorganisé. Bref retour en arrière : la correction du prix du pétrole de 2014 et 2015 a mis à mal l’ensemble du secteur qui a dû s’adapter à ce nouvel environnement. Les efforts ont été considérables, notamment en termes de rationalisation des projets d’investissement et de réductions de coûts. Ces efforts devraient désormais permettre au secteur de renouer avec la profitabilité. Nombres d’analystes tablent aujourd’hui sur le retour de cash flows suffisants pour couvrir les dividendes et la reprise des versements de dividendes en cash et non plus en titres, même dans un environnement de prix du baril faible.

Après la stabilisation, enfin le rebond pour le prix du baril ? Nous n’attendons pas un retour du prix du baril sur ses plus hauts d’avant 2014. En effet, le vieillissement des populations, la baisse de la croissance potentielle dans les pays développés mais aussi les effets disruptifs de l’offre de pétrole non conventionnel américain, sont des déterminants désormais structurels. Néanmoins, 2018 se présente comme une année plus constructive pour le cours de l’or noir.

Côté demande, la consommation de pétrole devrait être encore soutenue pour 2018 alors que le monde affiche sa croissance (+ 3,7 % attendue par le consensus). Du côté de l’offre, l’accord entre les membres de l’OPEP produit ses effets, et surtout, on observe un plafonnement des mises en fonction de puits de forage aux États-Unis.

Grâce à l’accès à des financements bon marché dans un contexte de taux bas, mais aussi avec une véritable vague de progrès technologiques dans les techniques de forages, les puits de pétrole non conventionnels ont significativement gagné en rentabilité, même dans un contexte de prix du baril plus faible. Malgré tout, ce mouvement semble atteindre certaines limites, notamment dans un contexte de resserrement progressif de la politique monétaire américaine ; si bien que cette nouvelle offre semble désormais plus limitée. Si ce plafonnement se confirme, les ingrédients sont réunis pour une poursuite de la hausse du pétrole.

Benoit Peloille , Février 2018

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |