Le « Junk rally » touche-t-il à sa fin ?

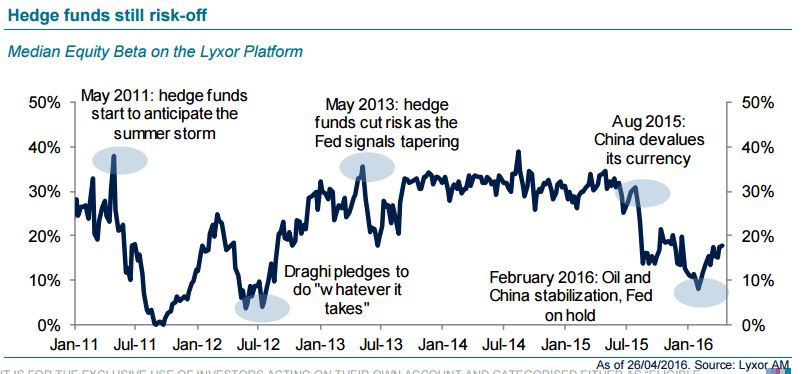

Les rendements des hedge funds ont fléchi parallèlement au repli des actifs risqués cette semaine. Les pertes se sont révélées modérées dans l’ensemble, avec peu de sous-performances significatives. Par contraste, les CTA ont surperformé, comblant leurs pertes antérieures sur fond de tassement des rendements obligataires et des cours du pétrole.

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Les rendements des hedge funds ont fléchi parallèlement au repli des actifs risqués cette semaine. Les pertes se sont révélées modérées dans l’ensemble, avec peu de sous-performances significatives. Par contraste, les CTA ont surperformé, comblant leurs pertes antérieures sur fond de tassement des rendements obligataires et des cours du pétrole. Les fonds maintenant un faible bêta se sont également bien comportés, en particulier les fonds actions à biais neutre ou variable.

Le sentiment s’est détérioré cette semaine. Bien que contrastées, plusieurs publications économiques ont mis en lumière l’absence de redressement des fondamentaux. Les données macroéconomiques ont continué de dépeindre un environnement de croissance mondiale poussive, sans accélération ni ralentissement.

Depuis le début du mouvement haussier initié mi-février, la plupart des gérants ont dû faire face à un environnement particulièrement pesant. En effet, un contexte macroéconomique binaire, associé à des valorisations onéreuses, a entretenu une forte incertitude chez les investisseurs, les empêchant de prendre des positions très risquées.

Le rebond s’est largement fondé sur le regain d’optimisme à l’égard de la reprise chinoise et mondiale, tandis que les marchés tablaient sur un statu quo de la Fed en matière de taux. Nous pensons que cet équilibre reste précaire.

Les politiques monétaires demeurent cruciales pour nombre d’actifs, celle de la Fed en particulier. Les réunions, les minutes et les commentaires des banques centrales sont à l’origine de rotations fréquentes du prix des actifs, qui ne facilitent pas les opérations d’arbitrage. La récente déception causée par la BoJ en a encore apporté la preuve.

Dans ce contexte, la plupart des gérants d’actifs (traditionnels et alternatifs) ont hésité à participer au mouvement haussier, conservant des positions défensives. De ce fait, leurs rendements font de plus en plus pâle figure par rapport à ceux des indices de référence, avec une pression croissante quant à la génération d’alpha.

Nous maintenons une légère surpondération des CTA. L’environnement est mitigé, mais les suiveurs de tendance apportent une protection contre la volatilité et constituent une source de diversification.

Les fonds Merger Arbitrage, Variable Bias L/S Equity et Credit nous semblent à l’heure actuelle présenter le potentiel d’alpha le plus intéressant.

Ce rapport hebdomadaire se concentre sur les flux des hedge funds, leurs performances et leurs positionnements. Il a pour but de suivre les évolutions des investissements dans les hedge funds, en se basant sur les informations exclusives accessibles grâce à la plateforme de Managed Account de Lyxor.

Lyxor Research , Mai 2016

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

News Le Secours Catholique lance le contrat d’assurance-vie Kaori.vie ainsi qu’une association d’épargnants

Le Secours Catholique-Caritas France annonce le lancement de Kaori, première association d’épargnants responsables et solidaires créée à l’initiative d’une association d’intérêt général, et de son contrat d’assurance-vie engagé (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |