| https://www.next-finance.net/fr | |

|

Stratégie

|

La recherche de rendement conduit les fonds Crédit à prendre plus de risques

Fitch Ratings met en garde contre la tentation des gestionnaires de fonds obligataires à rechercher davantage de rendement, dans les conditions actuelles de marché, conduisant potentiellement à une moindre sélectivité des titres et à une prise de risque excessive.

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Fitch Ratings met en garde contre la tentation des gestionnaires de fonds obligataires à rechercher davantage de rendement, dans les conditions actuelles de marché, conduisant potentiellement à une moindre sélectivité des titres et à une prise de risque excessive.

Les gérants peuvent être ainsi tentés de chercher des obligations moins bien notées, moins liquides, ne faisant pas partie des indices de référence ou affichant des maturités plus longues. Cela peut conduire à une prise de risque excessive, il existe d’ailleurs un consensus croissant parmi les gestionnaires d’actifs pour dire que les risques deviennent plus importants que les gains potentiels, en raison d’une augmentation globale de la liquidité, du phénomène de réévaluation et du risque idiosyncratique.

L’incapacité à maintenir une certaine discipline dans la sélection de titres et la gestion du risque de liquidité, ou l’incapacité à réduire le risque du portefeuille au moment opportun pourrait conduire à revoir les notations de certains fonds obligataires. En outre, un éventuel changement de régime de marché ou réévaluation (exacerbée par la faible liquidité) peut conduire à une plus grande différenciation entre les performances des fonds, ce qui pourrait conduire à des révisions de notation.

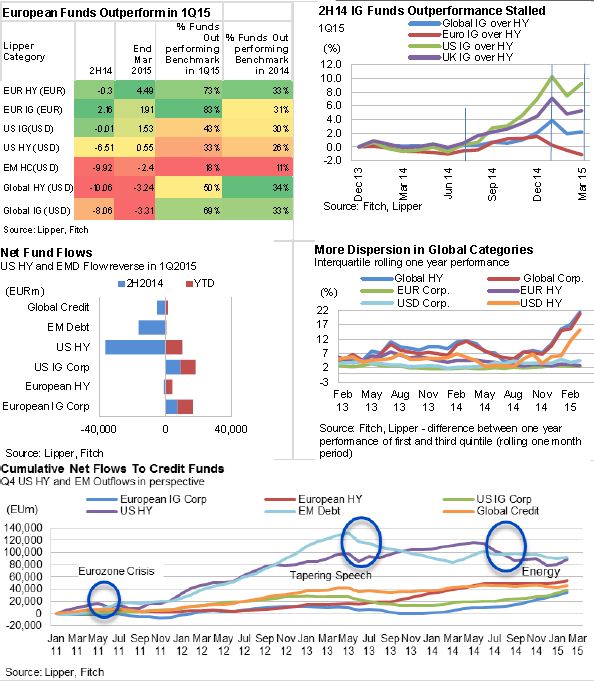

Ce sont les fonds obligataires européens qui ont le plus bénéficié des injections de liquidités réalisées par les banques centrales et de l’amélioration des conditions de marché au 1er trimestre 2015. Une grande majorité des fonds européens ont surperformé leur indice de référence, contrairement à d’autres catégories de fonds mais aussi par rapport à l’an dernier. Les fonds européens à haut rendement (HY) ont affiché une forte performance positive (en particulier grâce à l’Euro BS) et enregistré des flux nets de souscription, à différence de la deuxième moitié de l’année 2014. Toutefois, la faible croissance et les perspectives macro économiques incertaines ont soutenu la demande des investisseurs pour les fonds « Investment Grade » (IG).

Les dispersions de performances des fonds globaux reflètent l’augmentation des divergences régionales en matière de politique monétaire, de croissance et de positionnement dans le cycle de crédit. Les allocations de crédit en euros et en dollars ont été un facteur clé des différences de performance, en particulier dans le HY, où la divergence entre les Etats-Unis, le Royaume-Uni et les marchés d’Europe continentale est devenue plus prononcée.

A mesure que la quête de rendement se poursuit, les gestionnaires de portefeuille recherchent à contrecœur des opportunités d’investissement dans des titres moins bien notés, moins liquides, ne faisant pas partis des indices de référence, ce qui conduit à davantage de risque de crédit et de liquidité (avec un risque de change potentiellement plus élevé), mais aussi à accroître bien souvent la duration des portefeuilles en dépit du consensus croissant que les risques deviennent plus importants que les gains potentiels.

Que regarder ?

Convexité négative : Fitch Ratings prévoit que la distribution des fonds obligataires revient à être plus négativement biaisée en raison d’une baisse des rendements et des spreads, allant de pair avec l’accroissement des liquidités, le « re-pricing » et le risque idiosyncrasique.

La moindre sélectivité : Face à la recherche de rendement, les gérants peuvent être tentés par une moindre sélectivité des titres et à une prise de risque excessive, comme les flux de souscription ne tarissent pas, la qualité du crédit se détériore et les prix reflètent moins les fondamentaux.

Gestion du risque de liquidité : L’agence considère que les fonds de taille significative (pour les investisseurs particuliers) pourraient faire face à une trappe à liquidité s’ils essayent de liquider leurs positions en même temps sans avoir d’intérêt acheteur de la part des investisseurs institutionnels. L’intégration efficace de la gestion du risque de liquidité dans la construction de portefeuille (allocation et dimensionnement des positions) atténuerait les inadéquations potentielles entre les actifs et les passifs en cas de liquidation.

Impact de la notation : Neutre

La dynamique de marché a eu un impact neutre sur les évaluations de la qualité des fonds des fonds obligataires. Néanmoins, l’incapacité à maintenir une certaine discipline dans la sélection des titres et la gestion du risque de liquidité peut conduire des révisions de notation. Un changement éventuel de régime de marché (caractérisé par une plus grande dispersion ou un marché baissier prolongé) ou un « re-pricing » (exacerbée par la faible liquidité), peut créer une plus grande différenciation entre les performances des fonds, ce qui pourrait amener à des réévaluations de notation.

Manuel Arrivé , Richard Woodrow , Mai 2015

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |