| https://www.next-finance.net/fr | |

|

Stratégie

|

L’impact de "l’helicopter money" sur les marchés

Pour Toby Nangle, Responsable de la gestion multi-actifs, EMOA de Columbia Threadneedle Investments, l’annonce d’une politique d’helicopter money ne présente pas d’avantage décisif par rapport à l’annonce d’une expansion budgétaire traditionnelle avec stérilisation de la dette. Selon lui, il pourrait en effet bien s’agir, au final, d’un pas en arrière.

Article aussi disponible en :

English ![]() |

français

|

français ![]()

- Nous assimilons l’hélicoptère monétaire (helicopter money) à du financement monétaire. Sur une base ex-post, on peut considérer que le Royaume-Uni, les Etats-Unis et le Japon se sont déjà essayés de facto au financement monétaire, et que cela ne s’est pas soldé par une explosion de l’inflation. Rien n’indique non plus que l’argent créé par le biais de l’hélicoptère monétaire, le cas échéant, propulserait l’inflation à la hausse.

- L’annonce d’une telle politique monétaire ne présente pas d’avantage décisif par rapport à l’annonce d’une expansion budgétaire traditionnelle avec stérilisation de la dette. Il pourrait en effet bien s’agir, au final, d’un pas en arrière.

L’hélicoptère monétaire se dit d’une situation dans laquelle une banque centrale finance les dépenses budgétaires d’un gouvernement. Le gouvernement fait tourner la planche à billets au lieu d’augmenter les impôts ou la dette afin de financer ses dépenses.

Les répercussions économiques de l’assouplissement quantitatif (QE) suscitent toujours le débat, mais il semblerait qu’elles soient jusqu’ici positives. L’hélicoptère monétaire donnerait lieu à une expansion budgétaire directe financée par le rachat (et l’annulation) d’emprunts d’Etat par une banque centrale.

Cette dépense budgétaire directe serait expansionniste d’un point de vue économique, à moins que l’annonce de l’hélicoptère économique n’ait fait l’effet d’un choc suffisamment important aux ménages et aux entreprises pour compenser le stimulus budgétaire. L’impact économique d’une expansion budgétaire conjuguée à un nouvel assouplissement quantitatif semble identique à celui de l’hélicoptère monétaire.

L’assouplissement quantitatif s’est récemment traduit par une baisse des taux d’actualisation, une dépréciation des devises et un environnement propice aux actifs risqués. Il est possible que l’hélicoptère monétaire ait une incidence similaire sur le marché, mais, compte tenu de l’indiscipline budgétaire et de l’inflation élevée associées aux précédents épisodes de prédominance des autorités budgétaires sur les banques centrales, il n’est pas déraisonnable de penser que les marchés pourraient également réagir d’une toute autre manière, potentiellement négative. En vérité, nous n’avons aucune idée de ce qui nous attend.

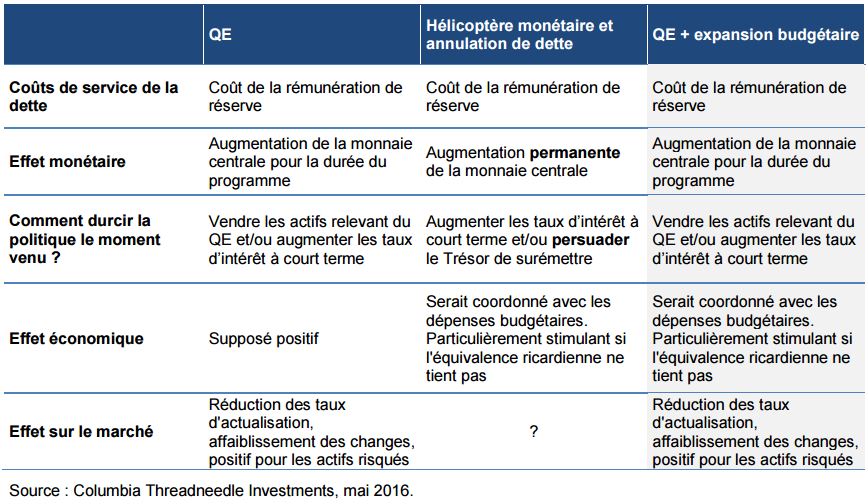

Figure 1 : Comparatif assouplissement quantitatif - hélicoptère monétaire - expansion budgétaire avec QE

La figure 1 illustre les répercussions de l’assouplissement quantitatif, de l’hélicoptère monétaire (rachat et annulation de dette par la banque centrale) et d’une expansion budgétaire conjuguée à un QE. Au vu des incertitudes entourant l’impact de l’hélicoptère monétaire sur le marché, de la marge de manœuvre prospective des banques centrales réduite par l’annulation de dette et des avantages économiques liés à l’hélicoptère monétaire par rapport à une expansion budgétaire directe de minimis, s’engager sur la voie de l’hélicoptère monétaire ne s’impose pas comme une évidence. La véritable leçon est peut-être que la politique monétaire a ses limites et qu’en cas de ralentissement économique, la demande globale est mieux soutenue par une politique budgétaire plutôt que monétaire. En cas de nouvelle expansion budgétaire nécessitant un soutien monétaire supplémentaire sous la forme d’un QE additionnel, il s’agit d’une décision qui pourrait être prise à l’avenir.

L’hélicoptère monétaire est souvent associé à l’hyperinflation. Dans leur étude des 56 épisodes d’hyperinflation mondiale observés ces 300 dernières années, Hanke et Krus ont conclu que l’hyperinflation était « une maladie économique découlant de conditions extrêmes : guerre, mauvaise gestion politique, transition d’une économie centralement dirigée à une économie de marché, etc. ». Le financement monétaire a en revanche été largement utilisé dans les pays développés et en développement au fil du temps sans entraîner d’hyperinflation.

Jusqu’à l’accord conclu en 1951 par le Trésor américain et la Fed, les Etats-Unis pratiquaient une politique de fixation des rendements obligataires à long terme, augmentant ou diminuant ainsi le montant des réserves au sein du système bancaire en fonction de la demande du secteur privé pour ces instruments. Le Canada a recouru au financement monétaire 40 ans durant jusqu’en 1975 dans le cadre d’un régime de taux de change flottant, sans que cela n’ait d’effets macroéconomiques calamiteux, et l’Inde a mené une politique de monétisation de la dette jusqu’en 2006. Les exemples sont nombreux. En effet, sur les 152 banques centrales dont le cadre juridique a été analysé par le FMI en 2012, 101 pouvaient utiliser le financement monétaire. Cela ne veut pas dire que la politique de l’hélicoptère monétaire est souhaitable. J’estime moi-même qu’il s’agirait d’un pas en arrière. Mais elle ne doit pas non plus nécessairement être associée à l’hyperinflation.

En conclusion, l’hélicoptère monétaire n’est pas une nouvelle forme d’argent et est même relativement simple à comprendre. Les effets économiques, monétaires et budgétaires potentiels de l’hélicoptère monétaire (outre l’effet de surprise lié à l’implémentation d’une nouvelle politique inhabituelle) semblent identiques à ceux d’une expansion budgétaire normale assortie d’un QE supplémentaire.

Dès lors, on peut avancer que le Royaume-Uni, les EtatsUnis et le Japon ont tous trois déjà fait l’expérience de l’hélicoptère monétaire. C’est en revanche plus dur à dire pour la zone euro, où la coexistence de différents gouvernements qui ne sont pas des entités monétaires souveraines ne facilite pas la tâche.

Toby Nangle , Juin 2016

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |