L’évolution de la gestion collective française au 2ème trimestre 2016

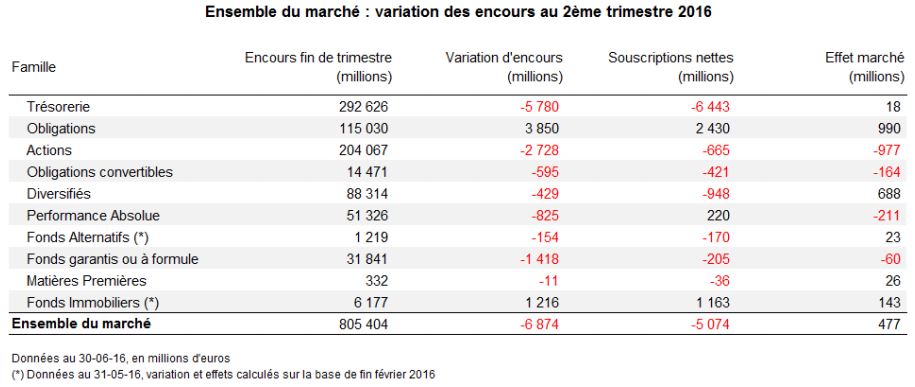

Les encours de gestion collective rassemblent 805,4 milliards d’euros à fin juin. Par rapport au 1er trimestre, c’est donc une nouvelle baisse de -0.8% qui est enregistrée par le marché français des fonds, l’équivalent de 6,9 milliards d’euros en moins.

Depuis le début de l’année, le repli du marché atteint désormais -1,9%.

Les performances délivrées par les gestions ont pourtant été de nature à soutenir le marché en avril et mai. C’était toutefois sans compter sur les résultats du référendum britannique qui, avec la sortie victorieuse des urnes du « leave », ont mis à mal le scénario central des marchés.

Sur le trimestre, les résultats des gestions obligataires sont positifs, étoffant encore un peu plus les scores de début d’année. Les portefeuilles profitent de la baisse des rendements des emprunts d’Etat, notamment accélérée par le « flight to quality » post-Brexit ; la réaction des marchés de crédit aura été, quant à elle, autrement plus violente, en particulier sur le segment Crossover. L’éventail des performances s’étire d’une progression de près de +0,9% pour le compartiment Obligations euro, à +3,9% pour les fonds Pays Emergents ; les fonds Haut Rendement souffrent en juin et délivrent une performance trimestrielle de +1,3%.

En revanche, du côté des gestions Actions, ce sont des résultats très hétérogènes qui nous sont livrés. Avec un plongeon de près de -6% en juin, les fonds Actions Europe sont en repli de -2,3% sur le trimestre (et de -8,4% depuis le début de l’année). Les gestions de valeurs nord-américaines (+3,4%), asiatiques (+3,3%) ou émergentes (+3,3%) offrent des résultats bien plus intéressants. L’impact sur les gestions de Convertibles est un recul de -0,9%, tandis que quelques gestions Diversifiées Mixte et Taux parviennent à délivrer un rendement positif. C’est aussi le cas d’un peu moins de la moitié des portefeuilles de gestion Flexible, même si l’indice EuroPerformance est en repli de -0,3%.

Sur le segment monétaire, les gestions pouvant se targuer de délivrer des rendements positifs sont de plus en plus rares. C’est en effet un peu plus de 9 fonds sur 10 de la catégorie Trésorerie Court Terme qui affichent une valeur liquidative en repli sur le trimestre. Cette proportion atteint désormais 1 fonds sur 2 en catégorie Trésorerie (longue). Le segment obligataire euro très Court Terme, où certains portefeuilles ont le statut d’équivalent cash, offre encore des opportunités intéressantes : moins de 3 fonds sur 10 délivrent une performance négative sur le trimestre.

Toutes classes d’actifs confondues, l’effet des performances est un modeste gain trimestriel de +477 millions d’euros.

Du côté de la collecte, ce 2ème trimestre aura été favorable à un retour des flux d’achats sur les Obligations, contrairement au compartiment Actions qui aura été davantage animé par les arbitrages géographiques. Les fonds de valeurs des Marchés Emergents profitent de ces opérations, au détriment des fonds de valeurs européennes, notamment. De son côté, la gestion Flexible confirme le ralentissement de sa dynamique de collecte, tandis que les gestions de Convertibles et Diversifiés restent en situation de rachat.

Toutefois, certaines dynamiques d’investissement demeurent bien présentes : elles concernent

notamment les fonds Immobilier, les stratégies Long/Short Actions et la gestion structurée de fonds à

Formule.

Dans son ensemble, le marché des fonds de droit français aura enregistré -5,1 milliards d’euros

de décollecte lors de ce 2ème trimestre.

Les chiffres de la gestion traditionnelle

Nourrie de +17 milliards d’euros de flux d’investissement en début d’année, la classe monétaire enregistre -6,4 milliards d’euros de retraits lors de ce 2ème trimestre. L’impact de ces opérations est néanmoins mineur pour la catégorie Trésorerie (longue) : à peine 1% des avoirs sous gestion du segment sont en rachat, soit -2,2 milliards d’euros sur le trimestre. Par comparaison, l’impact est sensiblement plus élevé pour les fonds de catégorie Court Terme qui ont dû répondre à -3,7 milliards d’euros de demandes de sorties, soit près de 7% des encours du segment. En marge, la catégorie Trésorerie PEA enregistre également des rachats (-567 millions d’euros), tandis que les catégories Trésorerie Autre et Trésorerie Internationale sont en situation de collecte étroite.

Avec un total d’actifs gérés ramené à 292,6 milliards d’euros, la classe monétaire enregistre une baisse d’encours trimestrielle de -1,9%. Le segment demeure néanmoins en hausse de +4,5% depuis le début de l’année.

A l’exception notable de BNP Paribas AM qui aura réussi à engranger de l’ordre de +3,6 milliards d’euros de souscriptions nettes, les gammes des filiales de réseau bancaire Amundi AM (-4,9 milliards d’euros), Natixis AM (-3,6 milliards d’euros) et CM-CIC AM (-1 milliard d’euros) sont en décollecte. C’est également le cas de BFT IM (-3,1 milliards d’euros).

Les opérations de ce 2ème trimestre confirment l’intérêt retrouvé des investisseurs pour les fonds Obligations. Outre le score de collecte réalisé par les portefeuilles de courte maturité (+1,4 milliard d’euros de demande nette) qui semblent bénéficier de l’allongement des trésoreries d’entreprise, on retiendra les allocations faites aux fonds des catégories euro Toutes Maturités : +365 millions d’euros pour les portefeuilles d’emprunts privés et +426 millions d’euros pour les portefeuilles mixtes. Les résultats de collecte de la catégorie euro Inflation, avec +259 millions d’euros de flux entrants, et des fonds du compartiment Haut Rendement, qui engrangent +388 millions d’euros, complètent le panel des gestions privilégiées lors de ce trimestre.

Toutes catégories confondues, les fonds Obligations auront rassemblé une demande nette de +2,4 milliards d’euros, dont la gamme Carmignac Gestion s’octroie à nouveau la part prépondérante (de l’ordre de +910 millions d’euros). Les ETFs de Lyxor restent également plébiscités et recueillent de l’ordre de +675 millions d’euros. Parmi les gestions gagnantes, on retiendra les scores de collecte réalisés par CPR AM, avec près de +370 millions d’euros, par BNP Paribas AM avec +230 millions d’euros et par Allianz GI, avec +225 millions d’euros. Du côté des indépendants, EdRAM aura attiré près de +230 millions d’euros de flux d’investissement sur sa gamme.

La classe Actions aura d’abord été animée par des arbitrages menés en faveur des fonds Actions Marchés Emergents (+924 millions d’euros de collecte), au détriment des fonds de valeurs européennes (-1,2 milliard d’euros de rachats), en particulier des gestions de Large Caps. Dans le même temps, les actifs nord-américains, japonais et internationaux auront continué de faire face aux demandes de retraits des investisseurs, bien que celles-ci aient été un peu moins prononcées qu’en début d’année. Gestion active et gestion passive enregistrent des résultats comparables sur le trimestre : elles sont toutes deux en situation de décollecte nette.

Certains gestionnaires sont néanmoins parvenus à s’illustrer. C’est le cas notamment d’Agicam dont la gestion aura été pourvue de +640 millions d’euros de flux d’investissement nets. Amundi AM (+523 millions d’euros), Covea Finance (+429 millions d’euros) et La Banque Postale AM (+263 millions d’euros) captent également des flux significatifs. C’est aussi le cas du spécialiste Sycomore AM dont la collecte s’étoffe encore un peu plus ce trimestre (+307 millions d’euros).

Dans une tendance comparable à celle de début d’année, les gestions de Convertibles sont restées

soumises à la pression vendeuse des investisseurs. Ces derniers ont préféré retirer -421 millions

d’euros supplémentaires de la classe d’actifs, qui s’ajoutent aux -845 millions d’euros retirés en début

d’année. Désormais en repli de -19% depuis janvier, les actifs gérés en fonds Obligations Convertibles

sont ramenés sur le niveau de 14,5 milliards d’euros.

Dans ce contexte, la grande majorité des gestionnaires investis sur le segment est en situation de

décollecte. Les expertises de CPR AM et de Financière de l’Echiquier sortent du lot et réussissent à

glaner, respectivement, +20 millions d’euros et près de +15 millions d’euros. C’est aussi le cas

d’Agicam qui profite d’une allocation exceptionnelle de +250 millions d’euros.

Les gestions de fonds Diversifiés sont également restées animées par les flux vendeurs. Ces derniers ont toutefois eu tendance à demeurer contenus, s’agissant des portefeuilles à dominante Taux (-63 millions d’euros) et ceux à dominante Actions (-11 millions d’euros). En revanche, les rachats de portefeuilles d’allocation Mixte sont restés étoffés en rassemblant -924 millions d’euros. En marge de ces résultats, les fonds à Horizon ont continué d’enregistrer une demande solide de +51 millions d’euros.

Peu de gestionnaires sont parvenus à engranger des flux d’investissement significatifs. On retiendra les allocations de +166 millions d’euros et de +73 millions d’euros faites, respectivement, aux gammes de BNP Paribas AM et de Groupama AM. Parmi les rachats, ceux enregistrés par Carmignac Gestion restent étoffés ; ceux affichés par l’enseigne DNCA Finance, plutôt modérés.

Déjà ralentie en début d’année, la dynamique de collecte des gestions Flexibles semble à l’arrêt avec

![]() 144 millions d’euros de flux sortants sur le trimestre. En revanche, les gestions de stratégie

Long/Short Actions demeurent plébiscitées : déjà pourvues de +876 millions d’euros lors du trimestre

précédent, elles enregistrent les nouvelles entrées de +437 millions d’euros. Toujours dans les

catégories d’Arbitrage, les gestions de Crédit renouent avec des flux d’achats (+97 millions d’euros) ;

les gestions Taux et Volatilité semblent peu recherchées. Les résultats de la famille Performance Absolue se complètent des allocations de +39 millions d’euros qui auront alimenté la catégorie MultiStratégies

et des flux sortants de -219 millions d’euros en catégorie Autres Stratégies.

144 millions d’euros de flux sortants sur le trimestre. En revanche, les gestions de stratégie

Long/Short Actions demeurent plébiscitées : déjà pourvues de +876 millions d’euros lors du trimestre

précédent, elles enregistrent les nouvelles entrées de +437 millions d’euros. Toujours dans les

catégories d’Arbitrage, les gestions de Crédit renouent avec des flux d’achats (+97 millions d’euros) ;

les gestions Taux et Volatilité semblent peu recherchées. Les résultats de la famille Performance Absolue se complètent des allocations de +39 millions d’euros qui auront alimenté la catégorie MultiStratégies

et des flux sortants de -219 millions d’euros en catégorie Autres Stratégies.

Les expertises des gestionnaires Exane AM et BDL Capital Management demeurent sollicitées par les investisseurs : elles attirent, respectivement, de l’ordre de +180 millions d’euros et +155 millions d’euros de flux d’investissement nets. Les portefeuilles d’allocation flexible d’Amiral Gestion (+145 millions d’euros) et de La Banque Postale AM (+228 millions d’euros) se distinguent.

Face à l’offre actuelle de fonds Garantie Totale, la demande des investisseurs est des plus anémiques, avec moins de +11 millions d’euros de flux d’achats rassemblés sur le trimestre. A l’inverse, les demandes de sorties restent fournies : elles rassemblent -864 millions. En revanche, les montants consacrés aux fonds des catégories Garantie Partielle et fonds à Formule demeurent significatifs : les premiers enregistrent +115 millions d’euros de collecte nette ; les seconds reçoivent l’afflux de +533 millions d’euros.

Les enseignes Amundi AM, CM-CIC AM et Lyxor s’arrogent la quasi-totalité des flux d’achats sur le trimestre ; leurs collectes sont comprises entre +140 et 175 millions d’euros.

Sur le segment des fonds Matières Premières, c’est Ofi AM qui rafle l’ensemble des flux d’achats, avec une collecte de +12 millions d’euros, face aux gestions de THEAM et de BNP Paribas AM, toutes deux en situation de rachats. Néanmoins, ces portefeuilles d’actifs restent peu recherchés par les investisseurs malgré leurs bons résultats sur le trimestre : l’indice EuroPerformance des fonds Matières Premières progresse de +6,9%.

Tout le contraire des fonds Immobilier qui auront pu jouir d’une accélération de la dynamique de

collecte. Sur la période allant de mars à fin mai (trimestre décalé), c’est près de +1,2 milliard d’euros

de flux d’investissement nets qui aura été consacré à la classe d’actifs, dont l’encours, porté à 6,2

milliards d’euros, affiche une formidable progression de +36% depuis le début de l’année.

Une nouvelle fois, Amundi Immoblier profite pleinement de ces allocations et engrange +655 millions d’euros de souscriptions nettes sur le trimestre. Axa Real Estate IM, BNPP Real Estate IM et le spécialiste Ciloger se distinguent également.

La gestion Passive

Malgré un score de collecte plutôt étroit, de +243 millions d’euros nets, les ETFs du marché français

ont connu un trimestre très animé. Sur le compartiment des Actions, les indices européens ont

continué d’être vendus : sur la lancée des opérations de fin de 1er trimestre, c’est -1 milliard d’euros de

flux sortants qui sont enregistrés ce trimestre. On notera pourtant, en juin, le retour de quelques flux

d’achats, certains investisseurs profitant probablement des points d’entrée offerts post-Brexit. La

plupart des autres indices géographiques ont été vendus ; seuls les ETFs sur indices des Marchés

Emergents ont profité de quelques réallocations (+570 millions d’euros). Du côté des marchés de

crédit et de taux, la demande pour les ETFs Obligations demeure soutenue, avec +571 millions

d’euros alloués ce trimestre.

Toutes classes d’actifs confondues, les ETFs rassemblent un encours de 61,6 milliards d’euros, à fin

juin ; sa progression sur le trimestre se limite à +0,9%.

A l’inverse, les actifs gérés en fonds indiciels de type gestion « traditionnelle » auront perdu -4,7% de leur valeur, à 7,9 milliards d’euros. Les résultats de collecte ne laissent émerger que +52 millions d’euros de souscriptions nettes trimestrielles.

La gamme de gestion passive d’Amundi AM est à l’honneur avec une collecte nette de +442 millions d’euros. Un peu en retrait, les ETFs de Lyxor auront rassemblé une demande nette d’un peu plus de +100 millions d’euros ; le gestionnaire est toutefois pourvu d’une forte demande en juin. L’autre spécialiste, THEAM, est en situation de rachats.

La gestion Alternative

Arrêtés à fin mai, les chiffres de gestion Alternative demeurent négatifs. Les actifs sous gestion plient de -11,2% (sur le trimestre décalé allant de mars à fin mai), à 1,2 milliard d’euros, et les rachats restent persistants, avec -170 millions d’euros de flux sortants.

Comme au trimestre dernier, les gestionnaires présents sur le segment enregistrent des rachats à l’exception du spécialiste Cap West.

Next Finance , Juillet 2016

P.-S.

L’analyse est basée sur la variation des encours gérés au travers des fonds d’investissement de droit français. Cette variation d’encours est expliquée par :

- l’évolution de la collecte nette (effet souscription),

- l’évolution de la valeur liquidative des fonds (effet performance),

- la distribution des dividendes (effet revenu).

L’addition de ces trois effets permet de reconstituer la quasi-totalité de la variation d’encours.

Le reliquat est lié aux fusions - absorptions de fonds et aux changements de catégories.

![]() L’approche retenue par EuroPerformance permet une évaluation réelle de la taille du marché

en prenant en compte les effets du double comptage induit par les fonds maîtres et

nourriciers.

L’approche retenue par EuroPerformance permet une évaluation réelle de la taille du marché

en prenant en compte les effets du double comptage induit par les fonds maîtres et

nourriciers.

- Les données présentées dans ce tableau de bord sont issues de la Note Mensuelle Online.

Véritable observatoire permanent des performances commerciales, NMO permet d’appréhender le marché des OPCVM via les grandes classes d’actifs en distinguant pour chaque gestionnaire la contribution des forces de ventes et celle des gérants à la variation des encours.

- Les informations sont arrêtées au 30 juin 2016.

Focus

News Le Secours Catholique lance le contrat d’assurance-vie Kaori.vie ainsi qu’une association d’épargnants

Le Secours Catholique-Caritas France annonce le lancement de Kaori, première association d’épargnants responsables et solidaires créée à l’initiative d’une association d’intérêt général, et de son contrat d’assurance-vie engagé (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |