| https://www.next-finance.net/fr | |

|

Opinion

|

L’amélioration des fondamentaux au Japon passe inaperçue

Alors qu’une nouvelle ère s’ouvre pour le Japon avec le nouvel Empereur Naruhito, Alex Lee, gérant de fonds actions chez Columbia Threadneedle Investments, analyse les perspectives pour le marché actions japonais et le changement positif dont il a bénéficié ces dernières années sans que les investisseurs s’en aperçoivent.

Les investisseurs mondiaux sous-estiment le changement d’approche intervenu au sein des entreprises japonaises, qui les a rendues plus résistantes et leur a permis de bien se positionner pour profiter de la reflation à l’échelle internationale.

Le sentiment des investisseurs étrangers vis-à-vis du marché d’actions nippon est extrêmement négatif : en 2018, les ventes nettes d’actions japonaises opérées par ces derniers ont atteint un sommet depuis 1987 – année marquée par le tristement célèbre krach du Lundi Noir [1].Ces liquidations se sont produites en dépit des signes de résilience accrue de l’économie nationale et des nouvelles approches adoptées par les entreprises, qui ont entraîné les marges bénéficiaires vers des niveaux historiquement élevés.

Cette défiance des investisseurs trouve principalement son origine dans l’opinion largement répandue selon laquelle le Japon est très sensible au cycle économique mondial : les signes de ralentissement de la croissance mondiale plombent par conséquent l’argumentaire en faveur des actions du pays.

Il ne fait aucun doute que le Japon reste un marché cyclique, dont la récente performance et les perspectives à court terme dépendent fortement de l’environnement externe. Cette opinion ne tient cependant pas compte de l’ampleur des changements intervenus dans l’économie nippone et les mentalités des entreprises et consommateurs, suggérant que l’exposition du pays au cycle mondial diminue quelque peu au fil du temps.

Une telle évolution ne suffit certes pas à libérer entièrement le Japon des influences cycliques générales, mais contribue à renforcer les perspectives des entreprises et à mettre en place un potentiel de forte croissance des bénéfices à mesure de l’amélioration du contexte mondial.

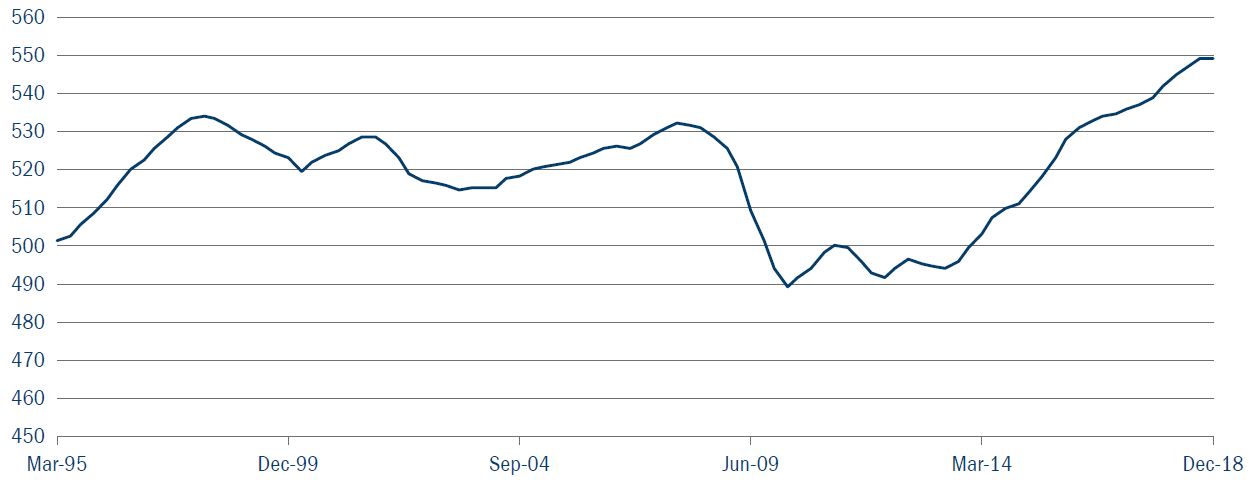

LE JAPON S’EST EXTRAIT DU MARASME DEFLATIONNISTE

A l’issue de deux décennies de déflation tenace, le pays a renoué avec la croissance de son produit intérieur brut nominal (Figure 1). Le principal changement a ici concerné le déflateur du PIB, qui est repassé en territoire positif ces dernières années après s’être constamment inscrit dans le rouge depuis le milieu des années 1990. Cette évolution découle partiellement d’un effet cyclique, consécutif à l’atténuation des pressions déflationnistes à l’échelle internationale et à l’accélération de la croissance mondiale. Cela dit, le marché intérieur a également été le théâtre de changements majeurs.

FIGURE 1 : PIB NOMINAL DU JAPON (EN MILLIERS DE MILLIARDS DE YENS)

- Source : Bureau du Cabinet.

Sur fond de déflation et de faiblesse de l’économie, les hausses de prix au Japon ont été considérées comme socialement inacceptables durant de nombreuses années. Pour preuve : la société Akagi Nyuguyo, spécialisée dans la confection de desserts, a en 2016 tourné un spot télévisé en vue de s’excuser auprès des clients de sa toute première augmentation de prix en 25 ans.

En 2017, lorsque l’entreprise de livraison de colis renommée Yamato Holdings a relevé ses tarifs pour la première fois en 27 ans, cette mesure a sans surprise été controversée. Yamato a cependant expliqué que, dans un contexte de forte demande et de pénurie de livreurs, elle ne pouvait plus offrir de services leaders au monde à des prix dérisoires en continuant à verser des salaires décents à ses employés et à gagner de l’argent.

L’entreprise déclare désormais que ses clients ont changé d’attitude : la mentalité déflationniste selon laquelle les prix ne pouvaient pas augmenter a laissé la place à l’acceptation que l’inflation est parfois judicieuse. Les sociétés se sentent enfin en mesure d’opérer des hausses de prix reflétant la qualité de leurs biens et services sans avoir à s’excuser auprès des clients. De telles augmentations leur permettent de préserver leurs marges et s’inscrivent en soutien de la tendance à l’amélioration de la rentabilité.

Le vieillissement démographique et la diminution de la population au Japon continueront néanmoins de freiner toute accélération marquée de l’inflation. En conséquence, le retour à un environnement plus inflationniste sera graduel et modéré. La pression inflationniste restera cyclique et l’objectif d’inflation de 2% de la Banque du Japon ne devrait selon nous pas être atteint dans un avenir proche. Cela étant, rien que la sortie de la déflation est très importante et constitue un signe encourageant.

COMMENT LE PAYS GERE LA PRESSION DEMOGRAPHIQUE

Le vieillissement démographique du Japon est un fait bien établi. Le marché du travail est d’ores et déjà très tendu et cette situation ne fera que s’aggraver à mesure du déclin de la population en âge de travailler. Il s’agit là d’un obstacle majeur à la croissance économique. Mais le pays a pris conscience du début de pénurie de main-d’oeuvre qui le frappe et a commencé à y réagir.

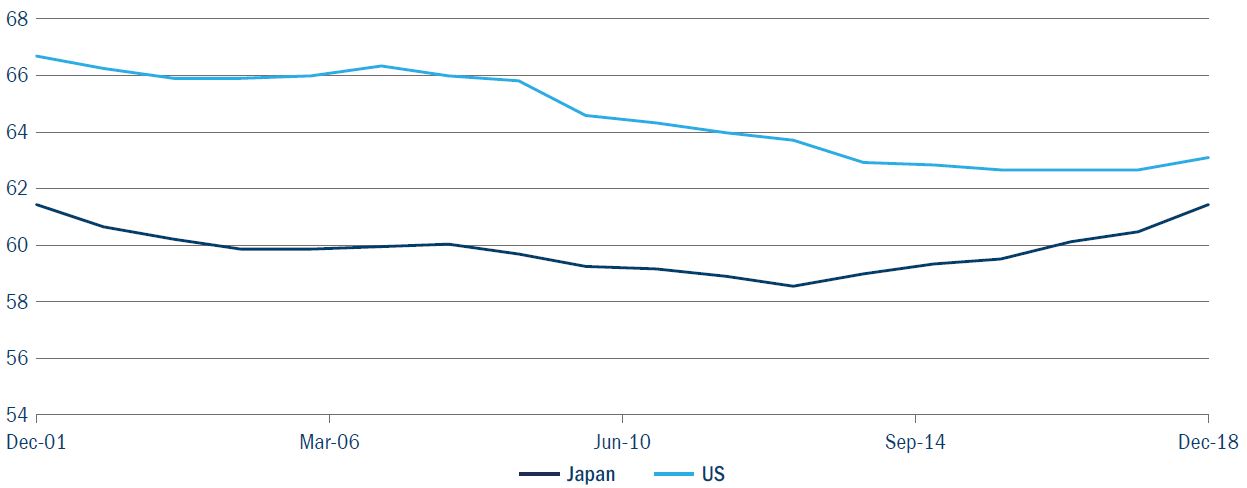

Les mesures mises en place en vue d’intégrer des personnes jusqu’alors sans emploi dans la population active, notamment les femmes et les séniors, ont été couronnées de succès. Le taux d’activité continue d’augmenter rapidement et atteignait 61,4% à la fin 2018, comblant presque l’écart avec les Etats-Unis où il s’établit à 63,2% (Figure 2). Soutenu par des politiques gouvernementales nommées « Womenomics » qui visent spécifiquement à accroître la participation des femmes, le taux d’activité des Japonaises est déjà supérieur à celui des Américaines.

FIGURE 2 : POURSUITE DE LA HAUSSE DU TAUX D’ACTIVITE

- Source : Bloomberg, février 2019.

Des signes d’évolution positive de l’attitude traditionnellement hésitante du Japon face à l’immigration et à la main-d’oeuvre étrangère sont également observables, comme en témoignent les initiatives du gouvernement dans le domaine du tourisme. En 2008, le pays s’était fixé comme objectif – en apparence ambitieux – d’attirer sur son sol 20 millions de touristes étrangers par an d’ici à 2020. Cet objectif a été atteint cinq ans avant la date butoir [2], de sorte que le gouvernement l’a relevé à 40 millions de visiteurs en 2020 et à 60 millions à l’horizon 2030.

Le tourisme constitue non seulement une source bienvenue de demande importée de consommation, mais renforce aussi l’exposition aux influences étrangères de la société nippone. Le gouvernement initie à présent une réforme des règles d’immigration en vigueur : de récentes mesures ont été prises en vue de faciliter l’obtention de visas et de permettre le regroupement familial pour les travailleurs étrangers dans certaines circonstances. Ces tendances en sont encore à leurs balbutiements et les travailleurs étrangers ne représentent actuellement que 2% de la population active. Cependant, les étrangers ont contribué à la croissance du nombre d’actifs au Japon à hauteur de 30% en 2017 [3]. L’importance de ces premiers pas vers une acceptation plus large de l’immigration au sein de la société ne devrait pas être sous-estimée ; elle pourrait devenir un moteur essentiel de la future performance économique du pays.

Malgré ces mesures positives, il ne faut pas s’attendre à ce que l’augmentation de la main-d’oeuvre alimente la croissance conjoncturelle à l’avenir étant donné la situation démographique du Japon, même si l’immigration aide à compenser l’impact du déclin de la population en âge de travailler. La productivité est appelée à jouer un rôle clé dans la détermination de la capacité du pays à assurer sa croissance économique. Sur ce front, le bilan est pour l’heure mitigé. Dans les pans de l’économie les plus exposés à la concurrence mondiale, et notamment l’activité manufacturière, la productivité a enregistré une forte progression depuis la crise financière mondiale (CFM), ce qui a permis au secteur de rester compétitif à l’échelle internationale. Au sein des secteurs non manufacturiers qui sont orientés sur le marché domestique et ne sont pas exposés à la concurrence mondiale, la croissance de la productivité a en revanche accumulé un retard considérable par rapport à d’autres grands pays. L’économie domestique axée sur les services devrait à l’avenir connaître les gains de productivité les plus marqués. Les pénuries de main-d’oeuvre et l’inflation des coûts contraignent en effet les entreprises à devenir plus efficientes pour survivre.

LES ENTREPRISES JAPONAISES ONT CHANGE D’APPROCHE

Confrontées à des coûts en hausse et au défi d’un marché du travail sur lequel le chômage a pour ainsi dire disparu, les entreprises japonaises ont réagi par des changements d’approche bienvenus. Elles tendaient traditionnellement à investir massivement en phase d’expansion économique, ce qui se traduisait par un surinvestissement nuisible à l’apogée du cycle suivi d’un effondrement de la rentabilité et d’une envolée des dépréciations en période de repli de la croissance. Désormais, des entreprises adoptent une approche bien plus réfléchie – en partie parce qu’elles peinent à recruter la main-d’oeuvre requise pour leur expansion. En conséquence, leurs investissements sont de plus en plus destinés à gagner en efficacité plutôt qu’à accroître leurs capacités. Elles préfèrent la rentabilité à une expansion inappropriée des ventes. Cette allocation plus efficiente du capital permet de préserver les marges et soutient les prix.

L’abandon des schémas d’investissement très procycliques revêt une grande importance puisqu’il contribuera à rendre les entreprises plus résilientes durant les phases de ralentissement conjoncturel, et donc moins fortement exposées au cycle économique mondial. Ce changement d’approche transparaît dans la forte baisse du ratio d’entreprises japonaises affichant un revenu net négatif et la très importante diminution du nombre de filiales de sociétés déficitaires. Nous sommes conscients que ces tendances sont de nature partiellement cyclique. Cependant, nous considérons ces évolutions comme une preuve que les entreprises commencent à se spécialiser dans les domaines où elles sont les plus compétentes et à affecter leur main-d’oeuvre là où elle générera les performances les plus élevées.

BENEFICES ET MARGES EN HAUSSE

Les marges des entreprises augmentent tandis que la rentabilité atteint un sommet historique au Japon, en partie grâce au changement d’approche précité. Cette évolution résulte également de plusieurs années de restructuration douloureuse après la CFM, alors que la vigueur du yen et la concurrence à bas prix en provenance de Chine ont contraint les entreprises nippones à monter en gamme dans la chaîne de qualité et à abandonner les activités à faible valeur ajoutée. Dès que la monnaie a commencé à se déprécier sous l’effet des Abenomics, les bénéfices se sont envolés dans le pays.

L’actuelle phase de tassement de la croissance mondiale a renforcé la prudence tenace des analystes à l’égard des actions japonaises, étant donné leur exposition cyclique. Mais nous pensons que les réformes évoquées plus haut ont contribué à rendre les entreprises japonaises bien plus résilientes : durant le ralentissement de l’économie chinoise en 2015-2016, la rentabilité n’a que légèrement reculé alors qu’elle se serait probablement effondrée par le passé.

Il ne fait aucun doute que le Japon reste exposé au cycle mondial. Nous estimons toutefois que cet effet n’a plus un potentiel baissier aussi prononcé qu’auparavant, en partie parce que les entreprises nippones ont tiré les douloureuses leçons de leur biais traditionnel en faveur des schémas d’investissement très procycliques. En résumé, le Japon est aujourd’hui mieux positionné que durant les précédentes périodes de ralentissement – mais cela ne se reflète pas dans les valorisations des actions puisque les investisseurs ignorent les changements bottom-up opérés par les entreprises.

LES VALORISATIONS ONT RETROUVE DES PLANCHERS

Malgré les changements que nous avons soulignés, le marché japonais a regagné ses planchers historiques en termes de ratios cours/bénéfices (environ 12x) à la fin 2018 [4]. Les ventes massives des investisseurs étrangers témoignaient de leur manque de confiance envers les améliorations intervenues au cours des dernières années.

Une comparaison entre le marché japonais et d’autres révèle que ce premier se négociait avec une importante prime de valorisation face au reste du monde durant les années 1990. Mais il a ensuite largement corrigé et avait perdu sa prime dès 2012. Depuis lors, les multiples de valorisation des autres grands marchés ont progressé, tandis que ceux du Japon ont continué de se replier malgré Dans ce contexte, nous estimons que le pays affiche des valorisations attrayantes. La correction du marché signifie que, dès que les bénéfices repartiront à la hausse, les actions nippones ne seront plus confrontées à une tendance baissière durable et les cours pourront augmenter proportionnellement. A mesure que les obstacles cycliques s’amenuisent à l’échelle mondiale, l’environnement de faibles valorisations et de renforcement des entreprises devrait selon nous se traduire par de robustes gains pour le marché. la forte croissance des bénéfices des entreprises.

APPELEES A BENEFICIER DE LA REFLATION MONDIALE

Le Japon a particulièrement souffert du choc déflationniste qui a suivi la faillite de Leman Brothers. La concurrence féroce de la Chine et l’appréciation du yen ont contraint les entreprises du pays à engager des restructurations et à abandonner les activités à faible valeur ajoutée. Et ces mesures ont porté leurs fruits. La part du Japon dans les exportations mondiales s’est stabilisée depuis 2013-2014. En dépit de problèmes structurels domestiques, les fabricants nippons sont devenus plus compétitifs à l’international et ont concentré leurs efforts sur la production à plus large échelle de biens à forte valeur ajoutée.

Par ailleurs, les entreprises du pays ont changé d’approche. Les sociétés du secteur tertiaire ont été en proie à une très faible productivité pendant de nombreuses années, la déflation les incitant à surinvestir dans le personnel. Les pénuries de main-d’oeuvre et les hausses de prix modifient aujourd’hui la manière dont ces entreprises conduisent leurs affaires. Elles s’attachent à gagner en efficacité, de sorte que la productivité et les marges augmentent progressivement.

Les investisseurs internationaux ignorent cependant les progrès considérables accomplis par les entreprises nippones ces dernières années et les valorisations se sont repliées à des planchers à long terme. Malgré les incertitudes à court terme liées au ralentissement de l’économie mondiale, nous pensons que les actions japonaises affichent des valorisations très attrayantes et sont appelées à bénéficier de l’accélération de l’activité internationale davantage que ne le réalisent les investisseurs.

Alex Lee , Mai 2019

Notes

[1] Nikkei Asian Review, 21 December 2018, Foreigners dump most Japanese shares since Black Monday.

[2] 2 Japan Times, « Visitors to Japan surge to record 19.73 million », janvier 2016.

[3] Ministère japonais de la Justice.

[4] Bloomberg, mars 2019.

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |