| https://www.next-finance.net/fr | |

|

Immobilier

|

Investissement locatif Pinel : Propositions d’optimisation du zonage et du financement

Depuis le 1er janvier 2017, les communes classées en zone C, sont devenues elles aussi éligibles au dispositif Pinel, sous réserve de la délivrance préalable d’un agrément préfectoral comme c’est le cas pour les communes classées en zone B2.

A ce jour, plus de 3 000 communes au total sont ainsi éligibles au dispositif Pinel, soit 8,4 % du territoire métropolitain. Il y a quelques mois, le Laboratoire de l’Immobilier avait déjà émis des réserves [1] sur plus de 64 communes avec des marchés locatifs placés sous surveillance ou à éviter. A près d’un mois du premier tour de l’élection présidentielle, Vousfinancer, Theseis et le Laboratoire de l’Immobilier proposent une alternative au zonage actuel, et conseillent les particuliers pour optimiser au mieux leur investissement.

Un zonage inadapté à la diversité des marchés immobiliers

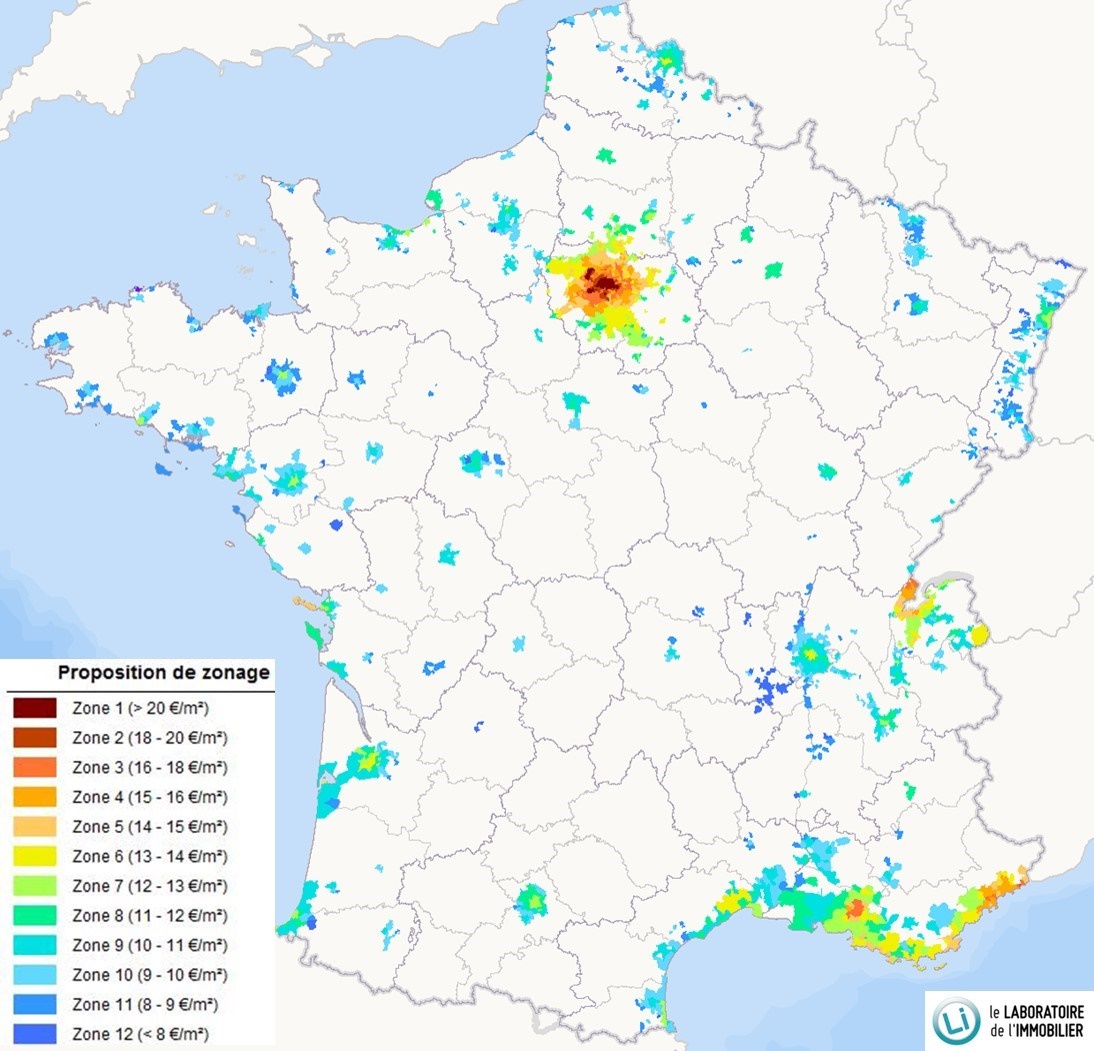

Alors que depuis l’arrêté du 30 septembre 2014, les communes éligibles au dispositif Pinel sont classées en 4 zones distinctes, Abis, A, B1 et B2, et maintenant C, selon le degré de tension du marché immobilier local, le Laboratoire de l’Immobilier a réalisé une étude sur les loyers moyens (hors charges) pratiqués sur les communes éligibles au dispositif Pinel. Cette enquête met en lumière la forte diversité des territoires et des loyers au sein d’une même zone et remet en question la classification actuellement en vigueur. Elle montre également que les plafonds de loyer Pinel, supposés 20 % plus faibles que les loyers de marché (loyers dits « intermédiaires »), ne sont pas adaptés à toutes les communes d’une même zone.

En zone Abis : sur Paris et les 76 autres communes qui composent cette zone, les loyers moyens varient du simple au double, de 15,6 à 30,4 €/m² pour un plafond de 16,83 €/m² (modulés selon la surface du logement). Ainsi, les 6ème, 7ème, 8ème ou 16ème arrondissements parisiens affichent un loyer de marché supérieur de plus de 20 % au plafond de la zone Abis. A l’opposé, des communes comme Aubervilliers, Montreuil, Nanterre, Saint-Denis ou Villejuif proposent des loyers quasi-identiques au plafond Pinel ; il n’est donc pas question dans ce cas de loyers intermédiaires. En revanche, les loyers moyens des 13ème, 18ème, 19ème arrondissements de Paris, de Boulogne-Billancourt, Issy-les-Moulineaux, Levallois-Perret ou Vincennes se situent dans des valeurs proches de 20 % au-dessus du plafond Pinel : le zonage est donc pertinent pour ce dernier groupe de communes.

En zone A : la situation est comparable à celle observée en zone Abis. Les 7 territoires de cette zone, l’Ile-de-France, Lille, Lyon-Villeurbanne, Montpellier, PACA et Corse, soit environ 650 communes, reflètent de fortes disparités. Les loyers mesurés s’inscrivent dans une fourchette de 9,7 à 19,4 €/m², pour un plafond de 12,50 €/m². Sur Wissous (91) par exemple, le loyer moyen de 19,4 €/m² se situe bien au-delà des 20 % au-dessus du plafond Pinel, ce qui justifierait un classement en zone Abis. A l’inverse, les loyers relevés sur des communes comme Marseille, Lyon, Lille, Montpellier ou Villeurbanne sont très proches du plafond Pinel : les loyers Pinel ne peuvent donc pas être qualifiés d’intermédiaires. Dans certains cas, comme le 15ème arrondissement de Marseille, Istres ou La Farlède, les loyers de marché sont même inférieurs au plafond Pinel, lequel ne joue plus son rôle modérateur. Entre ces extrêmes, des communes nous paraissent correctement positionnées (loyers de marché supérieurs d’environ 20 % au plafond Pinel) ; ce sont des villes comme Aix-en-Provence, Alfortville, Argenteuil, Champigny-sur-Marne, Nice ou Vitry-sur-Seine pour n’en citer que quelques- unes.

En zone B1 : le territoire de cette zone se concentre en périphérie de la zone A, sur la plupart des métropoles régionales et en zone littorale. Là encore les loyers mesurés sont très dispersés et oscillent entre 8 et 17,9 €/m², pour un plafond fixé à 10,07 €/m². Certaines communes d’Ile-de-France, comme Noisy-le-Roi avec un loyer moyen de 17,9 €/m², mériteraient un transfert en zone A. Avec des loyers supérieurs d’environ 20 % au plafond de la zone B1, un bon nombre de communes bénéficient d’un zonage cohérent : Annecy, Bordeaux, Caen, Grenoble, La Rochelle, Mérignac, Nantes, Rennes, Strasbourg, Toulouse… Ce qui n’est pas le cas de communes où les loyers sont conformes au plafond, voire inférieurs : Dijon, Limoges, Metz, Nancy, Perpignan, Roubaix, Saint-Nazaire, Tours…

En zone B2 : cette zone regroupe des petites et moyennes agglomérations ainsi que des territoires en périphérie de zone B1, rendus éligibles au dispositif Pinel après l’octroi d’un agrément préfectoral. Abstraction faite des secteurs où les marchés nous paraissent détendus(1), la fourchette des loyers mesurés varie de 6,3 à 13,9 €/m², pour un plafond de 8,75 €/m². Avec un loyer moyen de 13,8 €/m², Chamonix n’a pas sa place en zone B2, mais plutôt en B1. Vient ensuite une cohorte de communes pour lesquelles la zone B2 semble pertinente : Angers, Brest, Calais, Colmar, Evreux, Dunkerque, Lorient, Poitiers, Soissons, Thionville. Pour le bas de la fourchette, le plafond Pinel est trop élevé pour modérer les loyers de marché ; c’est le cas de communes comme Mâcon, Romans-sur-Isère ou Saint-Chamond et une multitude d’autres de moins de 20 000 habitants.

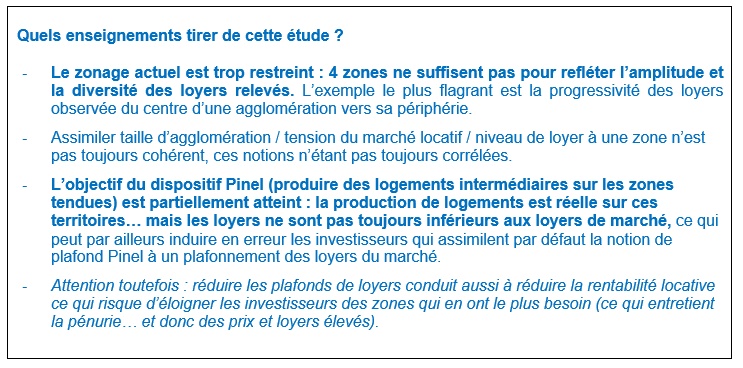

Pour un nouveau zonage

La notion de zone tendue doit rester un préalable à l’éligibilité d’une commune au dispositif Pinel. En l’état, l’ouverture de nouvelles zones au dispositif Pinel ne nous paraît pas justifiée, les secteurs les plus tendus étant déjà pourvus.

Seule une multiplication du nombre de zones, avec une progressivité des loyers permettrait :

- de tenir compte de la diversité des marchés locatifs

- d’éviter les effets inflationnistes sur les loyers et sur les prix de vente

- de limiter les erreurs ou imprécisions d’affectation au sein d’une zone, les écarts de plafonds avec les zones les plus proches (inférieure ou supérieure) étant peu importants

Aussi, nous proposons la création de 12 zones, échelonnées en fonction des loyers de marché :

On peut s’interroger sur la pertinence du dispositif Pinel sur les 2 zones extrêmes de loyers (zones 1 et 12) - voire la zone 2 également :

- En zone 1 : au-delà de 20 €/m² (voire 30 €/m²), les secteurs sont extrêmement tendus et le foncier très rare ; le dispositif ne permet pas de produire plus de logements, les prix dépassent très largement le plafond des 5 500 €/m² et les rendements locatifs sont trop faibles pour être attractifs. Le dispositif Pinel constitue au mieux un effet d’aubaine pour les investisseurs qui auraient de toute façon acheté sur la zone, avec ou sans incitation

- En zone 12 : en-deçà de 8 €/m², peut-on encore parler de zone tendue et la production de logements est-elle justifiée ?

- L’exclusion de ces 2 zones (ou 3 en incluant la zone n°2) permettrait de recentrer et de renforcer le dispositif là où il est utile.

Enfin, un nouveau zonage ne devrait pas être aussitôt contourné ou élargi via la délivrance d’agréments discutables qui discréditent l’ensemble du dispositif.

Quels conseils pour investir en 2017 ? Quel impact de la hausse des taux pour les investisseurs ?

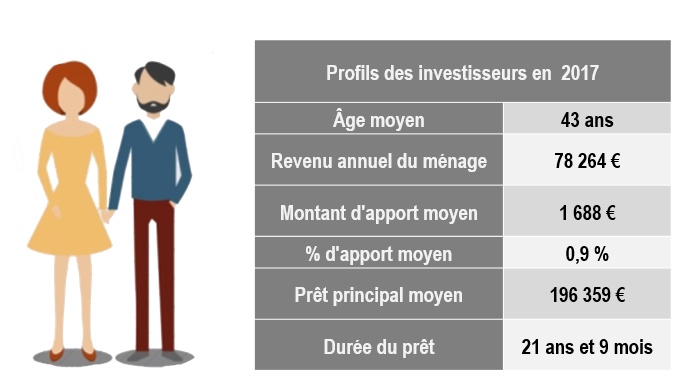

Chez Vousfinancer, courtier en crédit immobilier, la part des investisseurs est passée de 10 % à 16 % en 5 ans, avec une accélération ces deux dernières années sous l’effet du dispositif Pinel mais également des taux bas qui ont entrainé un effet d’aubaine chez les investisseurs. Quel peut être alors l’impact d’une remontée des taux, qui devrait certes rester modérée, sur la demande des investisseurs ? « Investir lorsque les taux sont bas comme c’est encore le cas actuellement permet de diminuer l’effort d’épargne ou de disposer d’une enveloppe de financement plus élevée, ce qui peut permettre de défiscaliser davantage. Si une remontée des taux de 0,5 point n’est pas à exclure, une partie de celle-ci serait en fait atténuée grâce à la défiscalisation des intérêts d’emprunt. Résultat, l’impact pour les investisseurs d’une remontée des taux est finalement deux fois moins important que pour les primo-accédants notamment… » estime Jérôme Robin, président de Vousfinancer.

Qui investit en Pinel, et quels conseils pour optimiser son financement ?

Afin d’optimiser son investissement locatif, Vousfinancer conseille de privilégier les durées longues (25 ans) ce qui permet de réduire l’effort d’épargne tout en maximisant le taux de rendement interne de l’investissement mais emprunter sur 20 ans à l’avantage d’élargir le spectre de banques acceptant de financer l’opération. De même, si l’absence d’apport permet de maximiser l’effet levier du crédit, cela limite également les possibilités de financement. « Actuellement, toutes les banques ne sont pas enclines à financer des investissements locatifs sur des durées supérieures à 20 ans et sans apport… Certaines appliquent même des hausses de taux de 0,10 % pour les investisseurs, ou acceptent de financer ces emprunteurs uniquement en rachetant leur crédit sur leur résidence principal afin d’avoir l’ensemble de la relation bancaire car cette clientèle est souvent considérée comme moins captive pour les banques. D’où la nécessité de bien choisir l’établissement qui permettra d’optimiser le financement de l’investissement » analyse Sandrine Allonier, directrice des relations banques chez Vousfinancer.

Des incertitudes liées au résultat de l’élection présidentielle notamment…

Si la reprise l’investissement locatif est indéniable depuis la mise en place du dispositif Pinel, la poursuite de ce dynamisme pourrait liée au résultat de l’élection présidentielle, dont dépendra le maintien du dispositif mais surtout du contexte général actuellement propice à l’investissement immobilier au sens large. « Globalement le dispositif Pinel n’est pas réellement menacé mais le contexte global actuellement favorable à l’investissement pourrait évoluer en fonction de l’élargissement de l’encadrement des loyers, de l’évolution de la fiscalité pour les détenteurs de biens immobiliers, de la mise en place de nouveaux baux… Des incertitudes demeurent mais une chose est sûre : de nombreux investisseurs devraient vouloir profiter du dispositif Pinel avant les éventuels changements à venir… » conclut Jérôme Robin.

Next Finance , Mars 2017

Notes

[1] Communiqué de presse du 15 septembre 2015 : Dispositif Pinel : vigilance sur les marchés locatifs sous basse tension

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |