| https://www.next-finance.net/fr | |

|

Interview

|

Inflation, le retour, suite

Selon Philippe Weber, Co-Responsable des Études et de la Stratégie chez CPR Asset Management, une forte inflation est néfaste à plusieurs titres : elle pénalise les ménages qui ont des revenus fixes et peu de pouvoir de négociation ; elle redistribue revenus et patrimoines insidieusement, sans que cela résulte d’une décision politique...

FAUT-IL CRAINDRE, OU PEUT-ON ESPÉRER, SELON LE POINT DE VUE, UN REGAIN DE L’INFLATION ?

La question a plusieurs aspects. L’inflation serait à craindre si elle devait accélérer nettement et ne plus être maîtrisée. Une forte inflation est néfaste à plusieurs titres : elle pénalise les ménages qui ont des revenus fixes et peu de pouvoir de négociation ; elle redistribue revenus et patrimoines insidieusement, sans que cela résulte d’une décision politique ; elle brouille la perception des prix relatifs et complique ainsi les décisions économiques ; plus elle est élevée, plus elle est variable ; enfin, plus elle est élevée, plus il est difficile et coûteux de la contenir, comme le formulait plaisamment Karl-Otto Pöhl dans les années 80.

A PARTIR DE QUEL SEUIL L’INFLATION EST-ELLE TROP ÉLEVÉE ?

Il y a d’autant moins de règle que cela dépend des pays et des moments ; aujourd’hui dans une économie développée, 5 % serait dangereux, 10 % certainement trop. Mais on n’y est pas, et rien ne laisse penser que, aux Etats-Unis par exemple ou a fortiori en zone euro, on puisse avoir une inflation durablement supérieure à 3 %.

FAUDRAIT-IL LE SOUHAITER ?

Le point est contesté, certains économistes jugeant que la meilleure inflation est une inflation nulle (ce serait là la vraie « stabilité des prix » que les banques centrales recherchent !). En fait, c’est très contestable. Une certaine inflation met, en quelque sorte, de l’huile dans les rouages. Par exemple, si trop d’inflation perturbe la lisibilité des prix relatifs, un peu d’inflation permet précisément aux prix relatifs de s’ajuster plus facilement même si certains prix sont rigides à la baisse. Un autre avantage, certes politiquement délicat de mettre en avant, est qu’un peu d’inflation diminue le poids de l’endettement, ce qui profite aux Etats et, en pratique, aux plus jeunes. Mais la contrepartie est une certaine spoliation des prêteurs, sans décision politique comme on le mentionnait plus haut. En caricaturant, on pourrait dire qu’un peu d’inflation est la caractéristique des économies dynamiques, l’absence d’inflation plutôt celle des économies de rente. Ce peu d’inflation-là, quelque part autour de 2 %, voire entre 2 et 3 %, après des années d’inflation presque nulle, oui, il faut sans doute le souhaiter.

EST-IL PROBABLE QU’ON L’OBSERVE ?

Oui, en tout cas aux Etats-Unis. On assiste de toute façon, depuis maintenant plusieurs trimestres, à une lente normalisation de l’inflation partout dans le monde. Les fluctuations du prix du pétrole n’ont plus l’ampleur observée il y a deux ou trois ans, et, surtout, la situation macroéconomique est devenue plus satisfaisante. En effet, au-delà des fluctuations de très court terme liés à la volatilité du prix de certains produits (surtout, mais pas seulement, l’énergie et l’alimentation), la tendance de fond de l’inflation vient surtout du degré d’utilisation des capacités de production.

POUVEZ-VOUS PRÉCISER ?

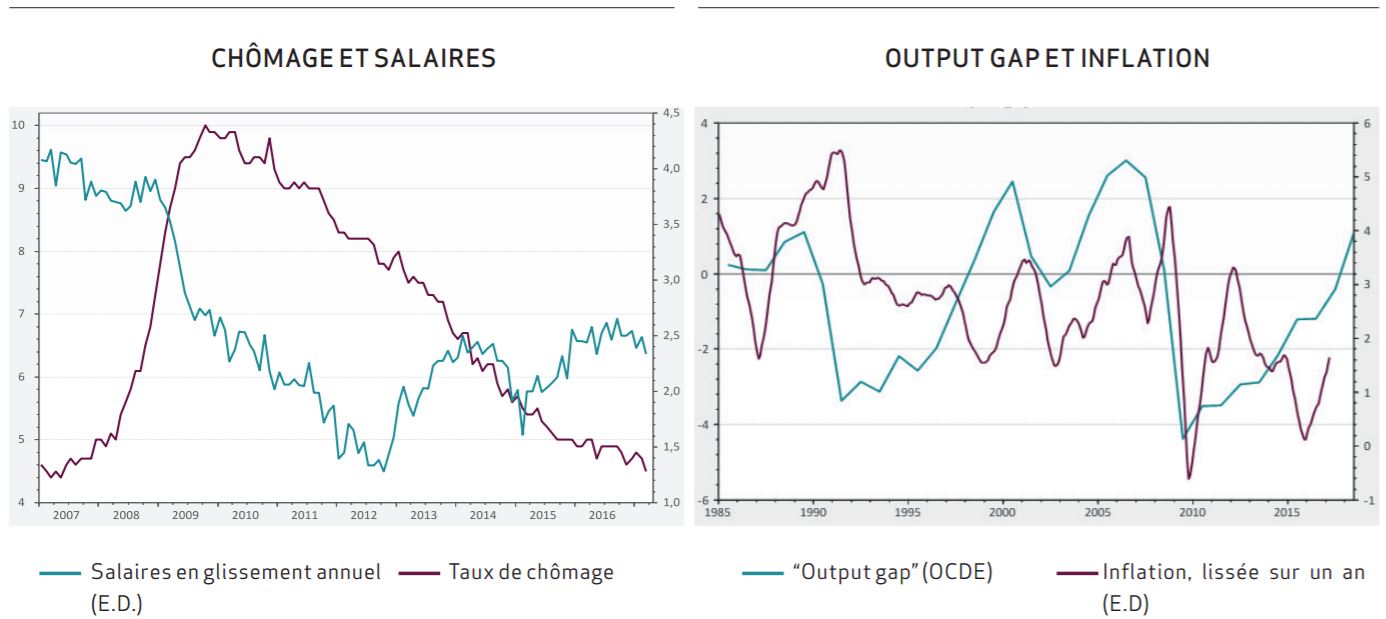

Lorsque la demande est très forte, les entreprises peuvent plus facilement augmenter leurs prix. De même, lorsque le taux de chômage est faible, les salariés peuvent plus facilement obtenir une augmentation de salaire – ce qui, à son tour, augmente les coûts de production et pousse les prix vers le haut. Le lien entre chômage et salaires s’est quelque peu distendu depuis quelques années, mais il existe toujours : aux Etats-Unis, avec un taux de chômage inférieur à 5 %, certains secteurs ou certaines régions commencent à avoir des difficultés de recrutement, permettant une accélération, certes encore modeste, des salaires.

Mais il n’y a pas que les salaires : il y a l’utilisation des capacités dans leur ensemble, que l’on résume par « l’output gap », c’est-à-dire l’écart entre la production potentielle, celle qui est durablement possible compte-tenu de l’équipement matériel et de la main-d’œuvre disponibles, et la production effective. Après la crise la plus violente de l’après-guerre, cet « output gap » (qui n’est pas mesurable mais doit être estimé par diverses méthodes statistiques) était fortement négatif. La croissance de ce potentiel a fortement baissé, sous l’effet conjugué de la démographie, de la faiblesse de l’investissement qui limite les gains de productivité, et des fermetures d’établissements liées à la crise. Aussi, même la croissance somme toute modeste observée ces dernières années aux Etats-Unis a permis de combler l’essentiel de cet écart de production. Aujourd’hui, l’économie américaine tourne pour ainsi dire au maximum de ses capacités. Toute accélération se traduirait donc par le passage à une « output gap » positif, c’est-à-dire une production temporairement supérieure au potentiel. Historiquement, cela se traduit systématiquement par une accélération de l’inflation, même si la corrélation est relativement lâche.

C’est pourquoi, au total, le retour à une inflation conforme à ce qu’on observait il y a une quinzaine d’années, soit entre 2 et 3 %, nous semble plausible, d’autant que la Réserve fédérale a laissé entendre qu’elle tolèrerait un dépassement temporaire et limité de son objectif de 2 % pour compenser en quelques autres les années où l’inflation a été inférieure.

- Source Thomson Reuters Datastream

Next Finance , Mai 2017

Focus

Interview Chloé Pruvot et Valentine Stichelbaut : « Nous avons renforcé la poche obligataire de notre allocation d’actifs au-delà de 80% »

Chloé Pruvot et Valentine Stichelbaut, respectivement Directrice des Investissements et experte ISR au sein du Groupe APICIL nous indiquent viser une allocation d’actifs 100% ESG.

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |