| https://www.next-finance.net/fr | |

|

Opinion

|

Hawkish, mais pas trop

Avant même la clôture du raout annuel des banquiers centraux à Jackson Hole dans le Wyoming, les publications de la semaine passée présageaient déjà de la tonalité du discours de la présidente de la Fed, vendredi ; Hawkish, mais pas trop. Dovish, mais plus pour longtemps.

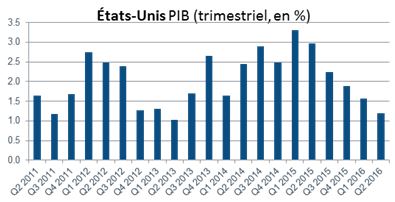

En termes d’indicateurs, Janet Yellen n’a d’ailleurs pas manqué de matière. A commencer par le PIB américain qui est ressorti en croissance de 1,1% au deuxième trimestre, enregistrant une légère baisse par rapport au premier (1,2%). Une petite déception compensée par la sous-composante consommation personnelle (+4,4%) et dépenses de biens durables (+9,9%). Auparavant, le léger repli – en estimation flash - du PMI composite (Markit) à 51,5 points avait été en partie pondéré par le rebond de 4,4 % des commandes de biens durables ou encore les ventes de logements neufs (654.000).

Outre les États-Unis, les chiffres publiés en Europe n’ont réservé aucune surprise. Logiquement, les indicateurs de confiance à l’image de l’Ifo en Allemagne (106,2 points) restent affectés par le contexte post-Brexit. Pour le reste, les PIB allemand (+0,4%), anglais (+0,6%) et français (0%) ont surtout mis en évidence une certaine stabilité de la croissance européenne au deuxième trimestre.

En clair, ces indicateurs sont venus confirmer les anticipations des investisseurs avant le discours de Janet Yellen. Plus que jamais depuis le début de l’année, portée par une bonne conjoncture, la Réserve fédérale est en position de procéder à un second tour de vis monétaire. « Les arguments en faveur d’une hausse des taux d’intérêt se sont renforcés au cours des derniers mois » a ainsi souligné la présidente de la Fed vendredi dernier. Celle-ci estime notamment que l’économie américaine est désormais proche de ses objectifs en matière d’emplois et d’inflation.

Néanmoins, Janet Yellen a également insisté sur la difficulté actuelle de l’instance à prévoir l’évolution des taux du fait des « perturbations qui peuvent troubler l’économie ». Un bémol qui signifie, en creux, que la Fed préfère se laisser encore un peu de latitude avant de passer à l’acte.

Un sursis nécessaire pour tenir compte - peut-être dans les semaines à venir - des premiers effets du Brexit sur l’économie américaine. Un prétexte surtout pour maintenir le statu-quo jusqu’aux élections de novembre et, d’ores et déjà, rassurer les investisseurs sur le maintien d’un environnement accommodant au-delà de la prochaine réunion du Comité de politique monétaire (FOMC) du 20 et 21 septembre prochain.

David Ganozzi , Août 2016

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |