| https://www.next-finance.net/fr | |

|

Stratégie

|

En 2021, le risque a payé sur les marchés obligataires

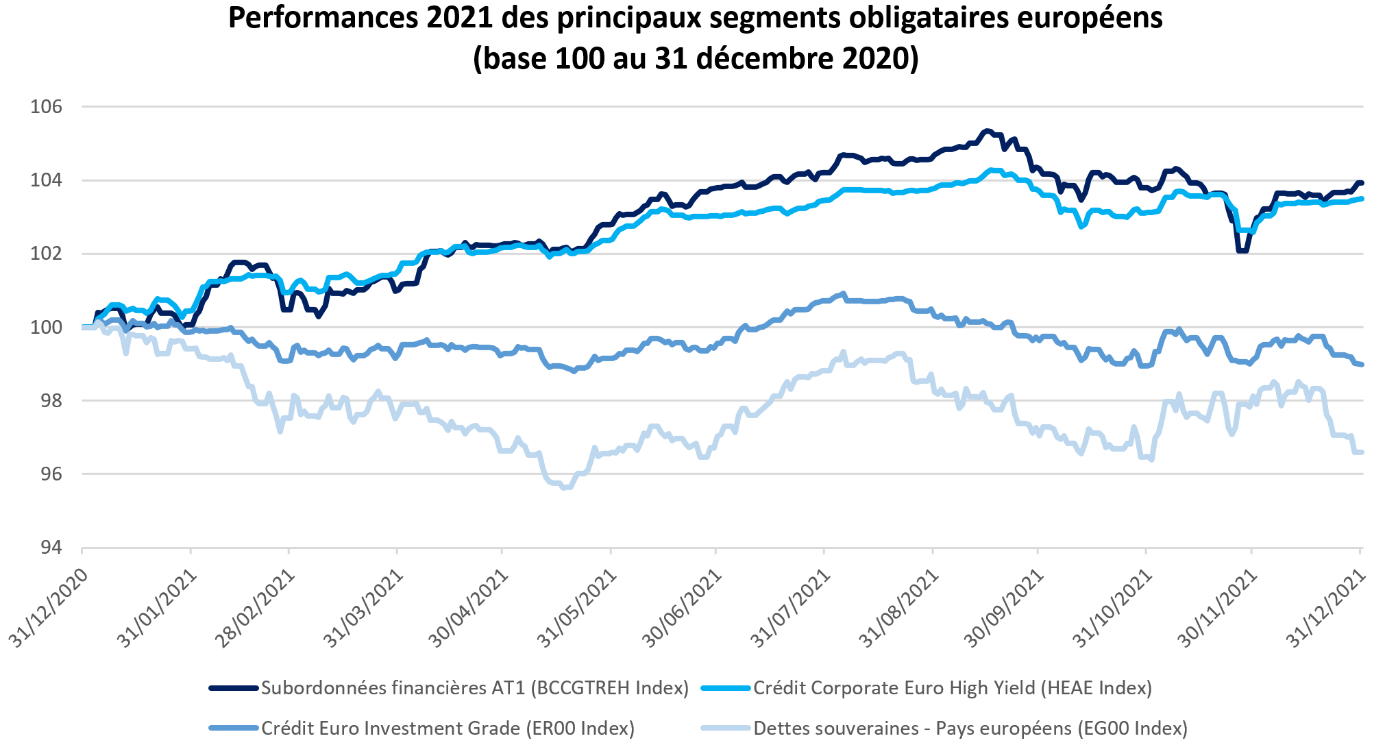

L’an dernier, les différents segments du marché obligataire ont enregistré des performances divergentes en Europe, au bénéfice des titres les plus offensifs. L’analyse de Julien-Pierre Nouen, stratégiste/économiste au sein de l’équipe d’allocation d’actifs et gestion diversifiée chez Lazard Frères Gestion...

Ainsi les dettes subordonnées financières dites « AT1 », émises par les banques européennes avec un moindre niveau de protection en cas de défaut de l’émetteur, ont enregistré une performance moyenne de +3,93% sur l’ensemble de l’année. De même, les dettes d’entreprises de catégorie « High Yield », notées entre BB+ et C par les agences de notation, ont réalisé une performance moyenne de +3,50%.

À l’inverse, les titres considérés comme les plus sûrs ont terminé en territoire négatif. Les obligations d’Etats européens ont, en moyenne, enregistré une performance de -3,41%. Les titres obligataires de catégorie « Investment Grade », notés entre AAA et BBB-, ont quant à eux fini l’année à -1,02%.

- Source : Bloomerg, le 05/01/22

« Ces performances s’avèrent logiques dans un contexte où les titres les plus sûrs sont restés soumis à des rendements très faibles, voire négatifs, liés à la politique monétaire de la BCE. À ceci s’est ajoutée une pression haussière sur les taux du marché, notamment de janvier à mai puis de septembre à décembre, pénalisant la valeur de ces titres très sensibles à ce type de variation (lorsque les taux du marché montent, la valeur des titres en circulation baisse).

À l’inverse, les titres AT1 et High Yield bénéficient de rendements plus élevés et d’une moindre sensibilité au risque de remontée des taux. Cette caractéristique devrait rester un atout majeur pour ces actifs en 2022 face aux dettes d’Etats et aux obligations Investment Grade, dans un contexte marqué par une inflation plus élevée et une politique monétaire moins accommodante. L’investissement sur ces segments de marché reste donc bien orienté » analyse Julien-Pierre Nouen.

Julien-Pierre Nouen , Janvier 2022

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |