| https://www.next-finance.net/fr | |

|

Opinion

|

Dividendes : Les opportunités de croissance des revenus se trouvent dans les pays développés

Alex Crooke, Directeur de la gestion actions internationales à fort rendement Chez Henderson, revient sur la croissance des dividendes dans le monde et évoque les raisons pour lesquelles les ratios de distribution restent favorables.

Article aussi disponible en :

English ![]() |

français

|

français ![]()

La croissance régulière des dividendes témoigne généralement de la bonne santé d’une société. Cette croissance devrait normalement renforcer la confiance des investisseurs. En effet, une hausse constante des dividendes au fil du temps signifie également que les bénéfices, les flux de trésorerie et le capital de la société augmentent.

Ratios de distribution

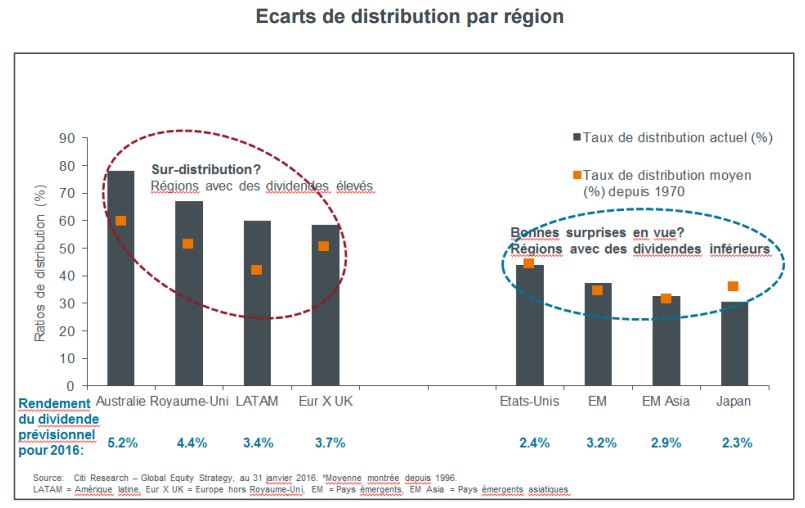

Les ratios de distribution montrent la part des bénéfices des sociétés payés sous la forme de dividendes. Ils peuvent aussi indiquer si une société est appelée à maintenir ou accroître ses dividendes à l’avenir. A l’heure actuelle, les ratios de distribution des dividendes varient de façon considérable entre les différents pays et régions, d’un point de vue absolu et par rapport aux moyennes historiques. Ils peuvent être influencés par plusieurs éléments, tels que le secteur sur lequel la société opère ou la position de la société sur son cycle de croissance.

Il est possible, comme le montre le graphique ci-dessus, que les dividendes des pays émergents augmentent, même si les perspectives de bénéfices et de dividendes demeurent incertaines. Les opportunités les plus intéressantes, en termes de croissance des revenus et du capital, se trouvent donc, à l’heure actuelle, dans les pays développés. Au sein de cette région, le Japon et les Etats-Unis sont les pays les plus susceptibles d’augmenter leurs ratios de distributions, actuellement relativement faibles (à peine supérieurs à 2%).

Sélection des sociétés

A l’inverse, les ratios de distribution de certains marchés, tels que l’Australie et le Royaume-Uni, sont supérieurs à leur moyenne à long terme. Le rendement du dividende prévisionnel pour 2016 est de 5,2% pour l’Australie et de 4,4 % pour le Royaume-Uni. Les sociétés de ces pays distribuent une part plus importante de leurs bénéfices à leurs actionnaires, sous la forme de dividendes, que par le passé. Il est donc possible que les sociétés soient amenées à réduire leurs dividendes en cas de difficulté à accroitre leurs bénéfices.

Par ailleurs, le nombre important de sociétés cotées liées au secteur des matières premières dans les indices de l’Australie et du Royaume-Uni est une source d’inquiétude pour les investisseurs exposés à ces pays.

Nous sommes convaincus que les bénéfices, les flux de trésorerie et les dividendes de ces sociétés seront affectés par la baisse du cours des matières premières.

En dehors de l’environnement difficile pour le secteur de l’énergie et des matières premières, le Royaume-Uni, qui a développé une culture de dividendes bien ancrée, abrite plusieurs sociétés générant une croissance des dividendes durable. Nous continuons donc d’investir sur ces sociétés en fonction de leurs résultats individuels, en suivant un processus de gestion active tenant compte des risques susceptibles d’affecter le capital et les revenus. Nous portons un intérêt particulier aux sociétés offrant une croissance des dividendes solide et disposant de ratios de distribution modérés ou faibles, leur permettant d’augmenter leurs dividendes.

Nous évitons les titres à haut rendement et mettons l’accent sur une liste diversifiée de sociétés internationales disposant d’une politique de dividendes durable avec des rendements entre 2 et 6%.

Alex Crooke , Mai 2016

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |