| https://www.next-finance.net/fr | |

|

Stratégie

|

Comment la diversification de portefeuille a-t-elle évolué pour le gérant de mandat assurantiel depuis 2007 ?

Le cadre dans lequel le gérant de mandat assurantiel construit la diversification des portefeuilles sous mandat a considérablement évolué depuis 2007, compte tenu des évolutions de l’environnement réglementaire et financier...

Le cadre dans lequel le gérant de mandat assurantiel construit la diversification des portefeuilles sous mandat a considérablement évolué depuis 2007, compte tenu des évolutions de l’environnement réglementaire et financier et des cahiers des charges qui lui sont donnés par ses mandants institutionnels. En conséquence, la façon dont il met en œuvre cette même diversification a évolué aussi.

En premier lieu, l’intervention massive des Banques Centrales via leurs programmes de quantitative easing a accéléré (et bientôt finalisé ?) la baisse des rendements sur l’obligataire de portage initiée il y a trente-cinq ans, en portant ceux-ci en territoire négatif, non seulement pour le core souverain de la zone Euro, mais aussi pour certains émetteurs corporate.

La baisse des rendements de la poche obligataire de portage a ainsi renforcé la nécessité de la diversification du portefeuille des mandats, en premier lieu au sein du portefeuille obligataire lui-même :

- en allongeant la duration moyenne des portefeuilles,

- en élargissant le spectre des ratings autorisés aux signatures High Yield de qualité,

- en élargissant le type d’instruments de taux aux hybrides corporates, aux subordonnées financières, aux obligations indexées,

- en ayant davantage recours aux émissions privées,

- en abordant les émissions en devises couvertes en Euro,

Dans ce type de contexte, le gérant a par ailleurs été conduit à assumer une poche de disponibilités (ou de quasi disponibilités pour éviter les taux monétaires négatifs), dans la perspective de la remontée progressive des taux. La possibilité de rester en cash est indispensable dans un environnement dans lequel le taux sans risque n’existe plus. Le risque sans rendement existe en revanche indiscutablement et doit être évité. Mieux vaut un rendement à zéro ponctuellement que de figer un rendement insuffisant au regard du risque pris sur des maturités longues de plusieurs années.

En parallèle, il a continué d’être particulièrement sélectif en termes de qualité des émetteurs tout en augmentant la granularité des portefeuilles. La granularité permet, en complément d’une analyse financière et extra-financière poussée, de gérer efficacement le risque spécifique pour sa part imprévisible irréductible.

------------------------------------------

La baisse des rendements a par ailleurs renforcé la nécessité d’une poche de diversification complémentaire à l’obligataire de portage, pour traiter les autres classes d’actifs et susceptible d’apporter des plus-values permettant d’atteindre les objectifs de produits financiers annuels.

La façon d’appréhender la gestion de cette poche de diversification a elle aussi profondément évolué depuis 2007, avec la remise en cause de la complexité en tant que vecteur efficace de l’amélioration du couple rendement risque d’un portefeuille de mandat assurantiel. Complexité rimantsouvent -dans les produits incriminés dans la crise - avec opacité, levier excessif, concentration masquée de la nature du risque, sous-estimation du risque de valorisation, du risque de liquidité et même du risque juridique, le retour à des instruments plus faciles à appréhender en matière de diversification a été depuis lors privilégié par la Place dans son ensemble. Ainsi, la présence des produits structurés dans les poches de diversification a régressé, tout comme la gestion dite alternative, notamment.

La recherche de produits plus simples et plus transparents a ainsi été privilégiée, des produits individuellement plus purs en matière de classes d’actifs donc assortis de beta plus stables, permettant de bâtir des portefeuilles diversifiés à l’aide des différentes composantes « élémentaires » disponibles, avec des relations de dé-corrélation exploitables et mieux maîtrisables par le gérant (cf tableau cidessous).

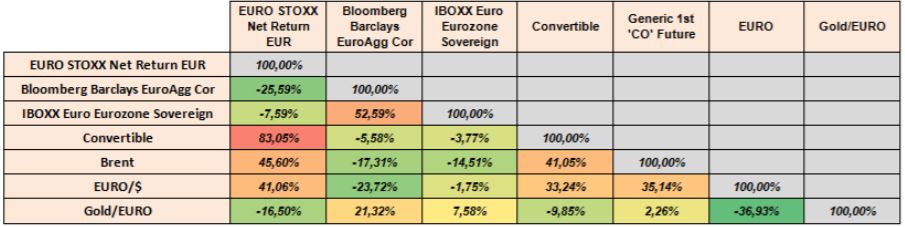

Matrice de corrélation entre classes d’actifs, période du 31/12/2006 au 30/09/2016 :

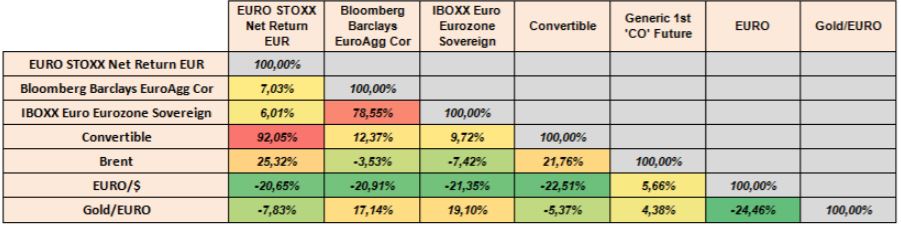

Les fluctuations de ces données de corrélation en fonction des cycles de marché doivent également être prises en compte, comme le montre leur décomposition sur les périodes 2008-2012 et 2012-2016 :

Matrice de corrélation entre classes d’actifs, période du 31/12/2008 au 30/09/2012 :

Matrice de corrélation entre classes d’actifs, période du 31/12/2012 au 30/09/2016 :

L’utilisation de composantes plus pures en terme de classe d’actifs (et aussi de style de gestion pour les OPC) a permis de mieux piloter les portefeuilles en approche tactique, complétant ainsi l’approche et l’allocation stratégique.

La classe d’actif Action a été plus particulièrement appréciée pour ses caractéristiques de liquidité, la finesse de représentation de l’économie sous-jacente qu’elle permet d’obtenir en fonction des vues du gérant et son potentiel de performance élevé à moyen terme, malgré des possibilités d’années décevantes.

Les convertibles ont été en moyenne renforcés, leur effet de convexité étant particulièrement recherché dans des marchés volatils.

Certains compartiments du High Yield et des obligations subordonnées et hybrides non traités dans la poche obligataire de rendement et nécessitant des expertises spécifiques, ont fait leur apparition via des OPC.

La diversification internationale a été accentuée, avec notamment une allocation plus significative sur la zone Emergente, y compris en matière obligataire, permettant de prendre en compte l’accroissement de la part de ces pays dans le Pib mondial, en dépit des crises récurrentes qu’ils peuvent subir (mais dont ils n’ont pas le monopole…).

De nouveaux actifs réels via les fonds d’infrastructure par exemple, ont fait leur apparition dans les poches de diversification, en liaison avec la régression de la part des banques dans le financement de certains segments de l’économie.

Pour l’ensemble de la poche de diversification, le paramètre de la volatilité observée a été manié avec une prudence accrue, les programmes non conventionnels des banques centrales ayant conduit à modifier les caractéristiques de risque de certains actifs (cf tableau ci-dessus). La granularité est le meilleur moyen de gérer les fluctuations de ces paramètres de risque.

------------------------------------------

L’évolution du cadre réglementaire a également significativement impacté la mise en œuvre de la diversification des portefeuilles.

La mise en place de Solvabilité 2 a étendu le champ des réflexions possibles en matière de diversification et a permis le recours à un plus grand nombre de sous segments de classes d’actif. Solvabilité 2 privilégie une approche par le risque plutôt que par type d’instrument, sous condition de fonds propres (alors que Solvabilité 1 favorisait l’approche par instrument sans se soucier de la nature du risque sous-jacent).

Solvabilité 2 présente néanmoins certains dangers dont il convient de se méfier. Elle peut être une source de biais, en favorisant sur le plan du risque de manière excessive certaine classes d’actifs (les souverains notamment) au détriment d’autres (les actions par exemple). Elle peut aussi, pour des raisons comptables liées aux reportings demandés, inciter à réduire le nombre de lignes pour simplifier le traitement des données. La granularité des portefeuilles peut en pâtir. En particulier, l’augmentation de la part de la gestion en titres vifs au détriment des OPC, pour des raisons de simplification des portefeuilles transparisés, réduit le facteur supplémentaire de diversification que constitue le style de gestion des OPC sélectionnés. Le danger d’une interprétation inutilement restrictive des textes en matière de minimisation de la consommation de SCR existe aussi.

Le coût SCR de certains segments, la lecture en valeur de marché des portefeuilles pourraient utilement faire l’objet d’une optimisation lors d’une prochaine évolution de la Réglementation. Une telle évolution permettrait de réduire son caractère pro-cyclique, d’accentuer la capacité à financer l’économie réelle sur le long terme et d’exploiter pleinement tous les potentiels de diversification des mandats.

------------------------------------------

Rappelons que l’allocation stratégique est définie par les mandants sous contrainte de passif. Pour y parvenir, les contraintes de résilience technique des portefeuilles diversifiés, en cohérence avec le scénario macro à moyen terme, doivent aussi être prises en compte, ce qui nécessite un dialogue en proximité avec le gérant du mandat, dans le respect des responsabilités de chacun.

Equipes de gestion d’EGAMO , Février 2017

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |