| https://www.next-finance.net/fr | |

|

Opinion

|

C’est la rentrée

Les marchés financiers envoient des messages contradictoires. Les niveaux records atteints par les actions américaines et la volatilité modérée s’opposent en effet aux signaux caractéristiques de l’aversion au risque, comme l’effondrement des devises émergentes, la faiblesse des prix des matières premières et la vigueur des valeurs défensives...

Les marchés financiers envoient des messages contradictoires. Les niveaux records atteints par les actions américaines et la volatilité modérée s’opposent en effet aux signaux caractéristiques de l’aversion au risque, comme l’effondrement des devises émergentes, la faiblesse des prix des matières premières et la vigueur des valeurs défensives. Pourquoi cela ? Nous observons une discordance entre, d’une part, des incertitudes qui se précisent sur le plan macroéconomique et un durcissement progressif des conditions financières, et d’autre part les solides niveaux de croissance de l’économie et des bénéfices.

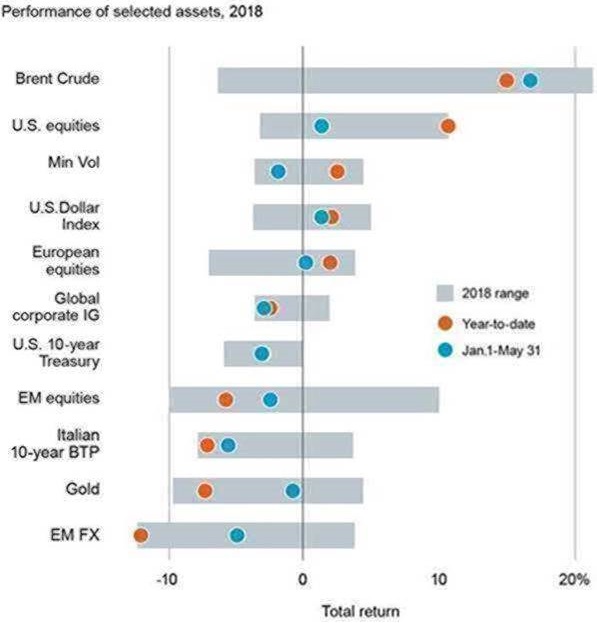

De retour de congés, les investisseurs sont confrontés à des messages contradictoires de la part des marchés. Le graphique ci-dessus indique la performance de différentes classes d’actifs depuis le début de l’année (pastille orange), et au 31 mai dernier (pastille bleue) avant la dernière contraction observée sur les marchés émergents. Les actions américaines se sont appréciées depuis le début de l’été, grâce à la vigueur des ventes et à la croissance des bénéfices trimestriels. 83 % des entreprises américaines ont publié des résultats supérieurs aux estimations pour le deuxième trimestre. La croissance solide et généralisée des ventes montre que la hausse des bénéfices est attribuable à la vigueur de la demande et pas seulement aux baisses d’impôts. Pour autant, les actions les moins volatiles se sont inscrites en hausse, ce qui est généralement le signe que les investisseurs cherchent un certain degré de sécurité. Nous pensons en effet qu’ils s’adaptent au contexte économique de plus en plus incertain et au durcissement modéré des conditions financières, qui reflètent en partie les tensions commerciales accrues et l’appréciation du dollar.

De retour de congés, les investisseurs sont confrontés à des messages contradictoires de la part des marchés. Le graphique ci-dessus indique la performance de différentes classes d’actifs depuis le début de l’année (pastille orange), et au 31 mai dernier (pastille bleue) avant la dernière contraction observée sur les marchés émergents. Les actions américaines se sont appréciées depuis le début de l’été, grâce à la vigueur des ventes et à la croissance des bénéfices trimestriels. 83 % des entreprises américaines ont publié des résultats supérieurs aux estimations pour le deuxième trimestre. La croissance solide et généralisée des ventes montre que la hausse des bénéfices est attribuable à la vigueur de la demande et pas seulement aux baisses d’impôts. Pour autant, les actions les moins volatiles se sont inscrites en hausse, ce qui est généralement le signe que les investisseurs cherchent un certain degré de sécurité. Nous pensons en effet qu’ils s’adaptent au contexte économique de plus en plus incertain et au durcissement modéré des conditions financières, qui reflètent en partie les tensions commerciales accrues et l’appréciation du dollar.

Fluctuations estivales

Selon nous, la dynamique des marchés est actuellement conditionnée par deux facteurs. D’abord, les mesures de relance budgétaire aux États-Unis et les tensions commerciales ont entraîné une aggravation des incertitudes macroéconomiques, à la hausse comme à la baisse. Ensuite, la hausse des taux d’intérêt américains à court terme a provoqué un durcissement progressif des conditions financières. La concurrence des actifs très liquides dans la lutte visant à attirer les capitaux a eu pour effet d’accroître la rémunération exigée par les investisseurs pour la prise de risque. En conséquence, les actifs dotés de faibles fondamentaux ou menacés par les incertitudes politiques en ont pâti, et en ont entraîné d’autres dans leur chute. Les valorisations des actions internationales ne représentent plus que 14,8 fois leurs bénéfices prévisionnels, ce qui est inférieur à leur moyenne à long terme.

Or, notre indicateur économique BlackRock GPS laisse entrevoir un niveau de croissance stable et supérieur à sa tendance à l’échelle mondiale. Les États-Unis pourraient réserver de plus en plus de surprises positives, puisque les attentes du consensus à l’égard de la croissance sont en hausse sur fond de regain de tensions commerciales.

Selon Markit, un tiers des afflux de capitaux vers les ETP obligataires aux États-Unis ces trois derniers mois se sont concentrés sur les ETP détenteurs de dette à court terme. Les actifs affichant des fondamentaux robustes, comme les actions américaines, en ont également bénéficié : les chiffres publiés par EPFR montrent que les fonds sur les actions américaines ont enregistré une collecte de 10,4 milliards de dollars depuis le mois de mai, tandis que les fonds sur les actions internationales dans leur ensemble ont enregistré des sorties de capitaux.

La série de chocs de marché observés cette année n’a pas dégénéré en menace systémique grâce à la forte croissance économique. Pour autant, un équilibre précaire reste de mise. Plus les incertitudes macroéconomiques persisteront, et plus l’effritement de la confiance des entreprises risquera de peser sur les dépenses d’investissement. Nous pensons que la valorisation des actifs risqués a déjà intégré une correction significative. Le moindre signe d’un recul de ces incertitudes pourrait provoquer un rebond rapide des actifs risqués comme les actions émergentes, tandis que les prix s’ajustent progressivement à la forte croissance des bénéfices.

Les perspectives devraient, selon nous, rester incertaines à court terme. Rien n’indique que les États-Unis et la Chine soient proches d’un accord susceptible de régler leur différend commercial.

Aucune des deux superpuissances ne semble disposée à faire des compromis. Cela justifie que nous mettions l’accent sur la résistance du portefeuille. En synthèse, la forte croissance des bénéfices, particulièrement aux États-Unis, conforte notre préférence pour les actions au détriment de la dette. Nous continuons de favoriser le facteur momentum, et conservons un biais en faveur de la qualité pour renforcer la résistance du portefeuille. De notre point de vue, les investisseurs obligataires devraient privilégier les titres à faible duration et de qualité supérieure.

Isabelle Mateos y Lago , Septembre 2018

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |