| https://www.next-finance.net/fr | |

|

Interview

|

Nadia Grant : « Malgré le Nasdaq à 5000 points, les actions américaines restent attractives »

Alors que lundi, le Nasdaq franchissait la barre des 5.000 points pour la première fois depuis 2000, Nadia Grant, gérante chez Threadneedle Investments, estime que les actions américaines affichent globalement des valorisations raisonnables par rapport aux autres marchés et tireront parti d’une reprise économique américaine généralisée.

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Dans la séance de questions-réponses ci-dessous, Nadia Grant, gérante chez Threadneedle Investments, aborde certaines des questions qui préoccupent actuellement les investisseurs en actions américaines. Alors que lundi, le Nasdaq franchissait la barre des 5.000 points pour la première fois depuis 2000, Nadia Grant, estime que les actions américaines affichent globalement des valorisations raisonnables par rapport aux autres marchés et tireront parti d’une reprise économique américaine généralisée. Par ailleurs, Nadia Grant note que si en 2000, les valorisations du Nasdaq avaient atteint un niveau exorbitant, elles sont actuellement beaucoup plus basses qu’il y a 15 ans.

L’année 2014 a été marquée par une croissance économique assez soutenue aux Etats-Unis et par un ralentissement partout ailleurs. Parallèlement, les cours pétroliers ont aujourd’hui diminué de moitié et le dollar américain s’est raffermi. Ces événements auront-ils un impact sur la pérennité de la reprise américaine et sur les caractéristiques de cette croissance ?

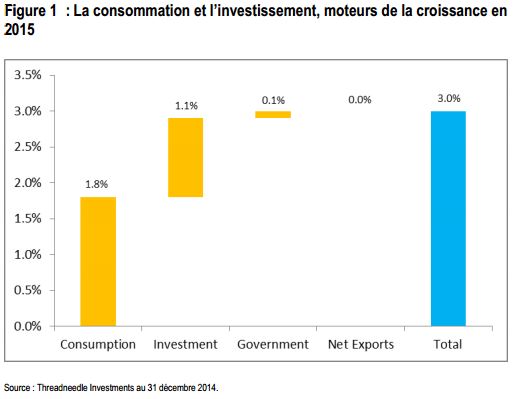

Nadia Grant : Nous pensons que la reprise de l’économie américaine est généralisée et tablons sur une croissance du PIB d’environ 3% en 2015, ce qui devrait créer un contexte très favorable aux actions. La consommation devrait selon nous contribuer pour les deux tiers de cette croissance, soit un peu moins de deux points de pourcentage, contre 1,6 en 2014. Les consommateurs américains profitent énormément de la chute des cours pétroliers. En janvier, le prix moyen du gallon d’essence s’élèvait à 2,14 USD, et à seulement 1,80 USD dans certains Etats, contre de 3,50 USD avant l’effondrement des prix du pétrole. Ces dollars économisés donnent un véritable coup de pouce aux travailleurs à faibles revenus, qui ont une forte propension à dépenser. La baisse du prix des carburants contribue donc fortement à la relance de l’économie.

Nous pensons que l’investissement contribuera à hauteur d’environ un point de pourcentage à la croissance globale, niveau qui est en outre plus élevé que l’an dernier. Cela peut sembler étonnant, sachant que la révolution de l’énergie de schiste a fait la une des journaux et que les observateurs estiment que l’investissement pétrolier et gazier a énormément contribué à la reprise américaine.

De nombreux investisseurs se demandent certainement si la chute des cours pétroliers pèsera sur l’investissement et donc sur la croissance. Néanmoins, si le pétrole et le gaz forment peut-être le segment de l’investissement qui a affiché la croissance la plus rapide, seuls 8% des investissements totaux sont liés à ces deux sources d’énergie.

Qui plus est, l’investissement en biens d’équipement devrait selon nous progresser rapidement, dans la mesure où le taux d’utilisation des capacités s’élève à 79%, niveau qui en général entraîne une augmentation sensible des dépenses d’investissement. Nous sommes par ailleurs convaincus que la construction de logements, autre composante majeure de l’investissement, redémarrera nettement et enregistrera une croissance à deux chiffres après avoir considérablement freiné l’activité pendant les premières années de la reprise économique américaine. Notre optimisme s’explique par un accès plus facile au crédit immobilier. En effet, les banques ont assaini leur bilan et se montrent beaucoup plus disposées à prêter des fonds, après avoir assoupli des critères d’octroi de prêts très stricts. Enfin, nous pensons que la contribution du secteur public à la croissance ne sera pas négative comme cela a été le cas ces dernières années.

Les taux d’intérêt n’ont pas été relevés aux Etats-Unis depuis près de neuf ans, mais la Réserve fédérale a amené les investisseurs à anticiper une hausse au cours de cette année. Selon vous, les investisseurs en actions américaines doivent-ils s’en inquiéter ?

Non, nous ne pensons pas que les investisseurs doivent s’inquiéter. Les orientations données par la Réserve fédérale s’expliquent par le fait que les taux d’intérêt sont anormalement bas d’un point de vue historique et, plus important encore, que les Etats-Unis sont sur la voie d’une reprise durable et donc d’une normalisation des taux d’intérêt. Un relèvement des taux d’intérêt serait une preuve tangible de la confiance de la Réserve fédérale dans la reprise et ce sentiment devrait également jouer en faveur des actions. Historiquement, le marché a tendance à anticiper la première hausse des taux six mois avant qu’elle se produise et à se montrer beaucoup plus instable durant cette période. Cependant, les données historiques montrent que les relèvements des taux d’intérêt n’ont pas d’effets significatifs sur le marché entre six mois et un an après la première hausse.

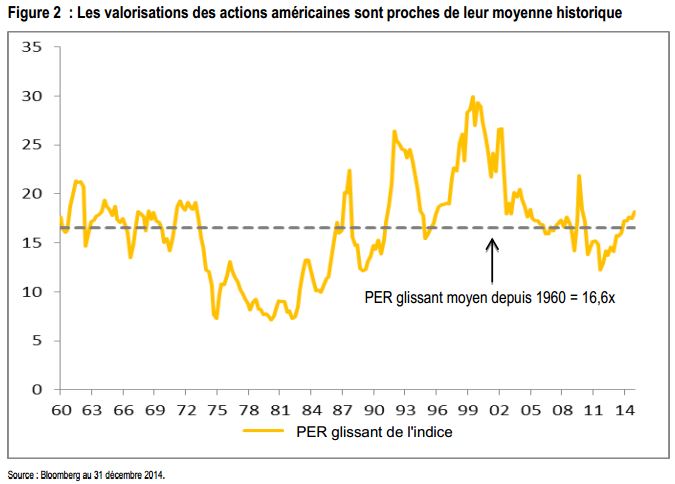

Les valorisations des actions américaines constituaient la principale préoccupation des investisseurs en 2014. Nous estimions que les valorisations étaient assez raisonnables et que la croissance bénéficiaire serait à l’origine des progressions du marché, et ce diagnostic s’est en grande partie révélé exact. Quel est votre sentiment sur les valorisations actuelles ?

Le marché ne s’est pas inscrit en hausse. Il a simplement progressé dans le sillage des bénéfices et, selon nous, cette tendance devrait se poursuivre en 2015. D’après le consensus, les actions se négocieront à un PER d’environ 15x à la fin de l’année, ce qui correspond à la moyenne historique à long terme du marché. Par conséquent, les actions américaines ne nous paraissent ni onéreuses ni bon marché.

Dans la mesure où les Etats-Unis font figure d’unique moteur de la croissance mondiale et où la reprise est solide, nous estimons que les actions américaines affichent des valorisations raisonnables par rapport aux autres marchés.

En outre, compte tenu de la faiblesse de l’inflation, la vitesse à laquelle les flux de trésorerie sur actions sont pris en compte est elle aussi timide, ce qui historiquement s’est révélé très positif pour le marché. Les fondamentaux de l’économie et la croissance bénéficiaire devraient soutenir les anticipations pour 2015. Comme je l’ai dit, nous tablons sur une croissance du PIB de 3%, qui se traduira par une croissance des recettes entre 2 et 5%, une progression des marges bénéficiaires et des rachats avoisinant 1%. C’est pourquoi nous anticipons une croissance bénéficiaire de l’ordre de 7-9% en 2015, soit un niveau élevé d’un point de vue historique.

Comment positionnez-vous l’American Fund ? Pouvez-vous nous donner des exemples de titres qui emportent votre conviction ?

Nous privilégions des sociétés qui détiennent un positionnement inédit parce qu’elles ont des moteurs de croissance séculaire et le pouvoir de fixer leurs prix.

C’est pourquoi, dans l’American Fund, nous surpondérons les secteurs des technologies et des soins de santé, qui englobent des sociétés possédant de nouvelles technologies perturbatrices et un pouvoir de fixation des prix. Parallèlement, nous sous-pondérons l’énergie et les télécommunications. Nous pensons que les prix de l’énergie doivent encore trouver un niveau plancher.

Pour autant, les cours des titres des sociétés du secteur n’intègrent pas l’effondrement du prix du pétrole que nous avons observé. Quant au secteur des télécommunications, il se caractérise par une concurrence féroce et une érosion des prix, ce qui en d’autres termes est exactement le contraire de ce que nous recherchons.

S’agissant d’entreprises précises, nous privilégions Electronic Arts dans le secteur technologique. Cet éditeur de jeux vidéo possède des moteurs de croissance séculaire. Il tire parti du cycle des consoles, le lancement de nouvelles consoles de jeux stimulant la demande de ses titres de jeux vidéo. En parallèle, les recettes issues des appareils mobiles, dont les smartphones et tablettes, augmentent sensiblement. Les marges bénéficiaires sont nettement plus élevées pour les téléchargements de contenu numérique sur appareils mobiles que dans ses activités classiques. Dans le secteur des soins de santé, notre apprécions Vertex Pharmaceuticals. Le groupe met au point un traitement contre la mucoviscidose qui a passé avec succès une phase cruciale d’essais cliniques l’an dernier. Le traitement a de plus obtenu le statut de « médicament orphelin », ce qui apporte diverses incitations financières, et le groupe détient un grand pouvoir de fixation des prix.

Next Finance , Mars 2015

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

Interview Chloé Pruvot et Valentine Stichelbaut : « Nous avons renforcé la poche obligataire de notre allocation d’actifs au-delà de 80% »

Chloé Pruvot et Valentine Stichelbaut, respectivement Directrice des Investissements et experte ISR au sein du Groupe APICIL nous indiquent viser une allocation d’actifs 100% ESG.

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |