| https://www.next-finance.net/fr | |

|

Opinion

|

La Fed peut-elle vraiment augmenter ses taux l’année prochaine ?

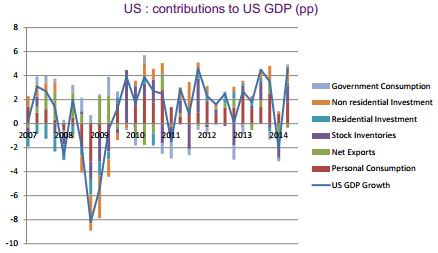

Si l’on se cale sur des arguments purement domestiques, la perspective d’une hausse des taux aux Etats-Unis à partir de juin de l’année prochaine (pricée par le marché et suggérée par la Fed) n’est pas aberrante : la croissance, en tendance, se renforce, même s’il reste encore des faiblesses, notamment dans le marché du travail.

Ainsi, en septembre, l’économie US a créé 248000 emplois. Elle en crée 227000 chaque mois en moyenne depuis le début de l’année. Mais le pourcentage de travailleurs à temps partiel non choisi est encore important, et le taux de participation est tombé à un nouveau plus bas historique (62.7 %), ce qui relativise un peu la baisse du taux de chômage.

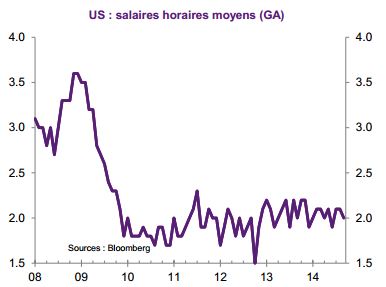

L’inflation (1.7 %), de son côté, n’est pas très éloignée de son objectif. Les salaires continuent d’augmenter à un rythme décent, supérieur à l’inflation, en glissement annuel, en dépit de leur stabilité m/m en septembre. Les salaires sont un facteur important : au Royaume-Uni, où ils ont pris une place prépondérante dans le « forward guidance » de la banque centrale, ils sont quasiment stables en terme nominal, et en baisse assez marquée en terme réel. Cela explique la valse-hésitation de la BOE depuis plusieurs mois.

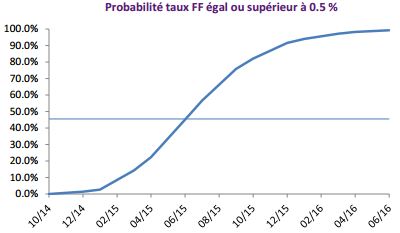

D’un point de vue purement domestique donc, le timing de la hausse - et la trajectoire – du taux des Fed funds dessinée par les contrats court terme semble donc raisonnable.

Le problème, c’est que les décisions de politique monétaire de la Fed ont un impact important sur une grosse partie du monde. Il y a certes quelques exceptions, dont la zone euro fait partie. La BCE a en effet réussi à affaiblir sensiblement la corrélation entre les taux européens et les taux US, et les dettes souveraines périphériques de la zone euro, que l’on pensait plus sensibles à un durcissement de la politique monétaire de la Fed, continuent de très bien se comporter par rapport aux dettes du cœur.

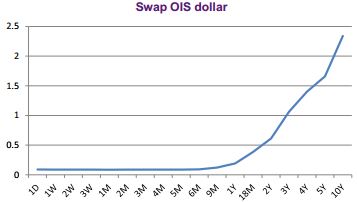

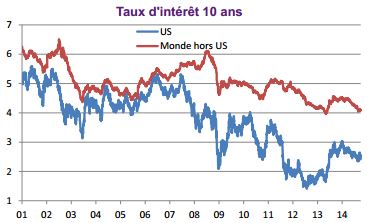

Le risque est semble-t-il beaucoup plus sérieux pour les pays émergents. Parmi ceux-là, on trouve des économies qui sont « dollarisées » à des degrés divers, et qui souffriraient mécaniquement d’un durcissement de la politique monétaire de la Fed. Le graphique ci-dessous à droite montre que la corrélation des taux longs monde aux taux longs US, en dépit du « succès » de la BCE évoqué plus, reste forte.

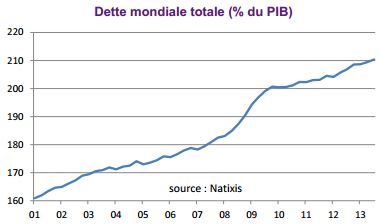

Le rapport de Genève récemment publié rappelle par ailleurs que dans un environnement global caractérisé par des niveaux de dette records et un ralentissement de l’activité globale, les taux devraient rester bas pour une « très très longue période », de façon à permettre aux ménages, aux entreprises et aux gouvernements d’honorer leurs créances (le poids total de la dette mondiale, privée et publique, était de 160 % en 2001. Il était de 215 % l’année dernière. Le rapport dit aussi que « contrairement à une idée communément admise, le monde n’a pas encore commencé à se désendetter, et son ratio de dette continue de croître et d’atteindre de nouveaux plus hauts historiques », ce que confirme le graphique ci-dessous.

Le risque donc, c’est que la hausse des taux Fed ait de fortes répercutions ailleurs dans le monde. L’annonce de la diminution des achats d’actifs par la Fed avait déjà provoqué de violentes corrections dans les marchés émergents.

Ce risque, toutes choses restant égales par ailleurs, ne devrait pas empêcher la Fed de normaliser sa politique monétaire (il faudra bien qu’elle le prenne un jour ou l’autre, et si elle attend que le ratio de dette global revienne sur les niveaux d’avant-crise, elle risque d’attendre longtemps, compte tenu de la modeste croissance globale et de la faiblesse de l’inflation). Ce qu’on peut éventuellement penser, c’est que le risque lié à l’impact potentiel d’une hausse des taux aux US sur les autres économies et marchés du monde aura un impact sur le rythme de la hausse des taux Fed.

René Defossez , Octobre 2014

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |