| https://www.next-finance.net/fr | |

|

Opinion

|

De la valeur dans le haut rendement européen

Sur les dix dernières années, on constate que les obligations d’entreprises à haut rendement (HR) ont enregistré d’excellentes performances par rapport aux autres instruments obligataires ; en particulier si on intègre le facteur risque dans l’analyse. Les raisons nous semblent être structurelles.

Le marché du haut rendement européen est particulièrement séduisant pour des raisons à la fois fondamentales et conjoncturelles. Les échéances courtes constituent la zone de la courbe la plus attractive.

L’analyse des obligations d’entreprise à HR doit se concentrer principalement sur les trois éléments suivants :

1) Les fondamentaux de crédit. Aujourd’hui, les politiques monétaires des banques centrales sont à l’évidence accommodantes. Les niveaux de liquidités significatifs injectés dans le système financier offrent d’importantes possibilités de refinancement au secteur privé et, par là même, une bonne protection contre une hausse des taux de défaut des entreprises. En outre, la réduction des coûts de refinancement améliore la génération des flux de trésorerie et la rentabilité. La partie la plus défensive de la classe d’actifs (émetteurs notés BB) est particulièrement intéressante puisqu’elle est constituée d’entreprises renommées et solides.

2) L’environnement de taux d’intérêt. La zone euro ne sort que lentement de la récession et les canaux du crédit ne sont pas encore parfaitement restaurés. Il serait donc hasardeux pour les autorités politiques de retirer les liquidités du système financier. Cet élément est favorable à la partie longue de la courbe des taux. Par ailleurs, les spreads de crédit à HR sont suffisamment importants pour offrir une protection satisfaisante contre une hausse des taux. Sur la partie courte, qui représente la tranche d’échéances privilégiée pour les émissions d’obligations à HR, il semble que la BCE soit plus disposée que jamais à poursuivre une politique de taux accommodante : c’est là encore un élément positif.

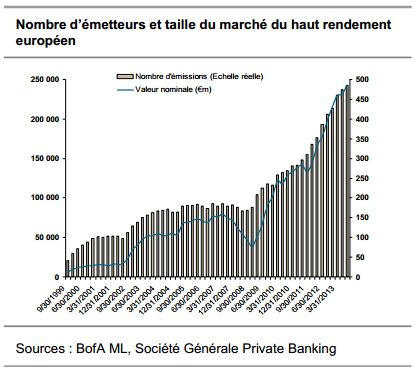

3) Le risque de liquidité. Encouragé par les règles Bâle 3, le phénomène de « désintermédiation » bancaire est bien engagé. Les entreprises européennes ne se financent qu’à hauteur de 20% sur les marchés obligataires (contre 80% aux Etats-Unis). Mais grâce à des volumes d’émissions croissants, les niveaux de liquidités s’améliorent rapidement sur le segment du Haut Rendement (encours de 250 milliards d’euros, soit 5x le niveau de 2009). La base d’investisseurs, en particulier les compagnies d’assurance et les fonds de pension, en est le principal bénéficiaire !

MESSAGES CLÉS

- Les obligations à court terme peuvent non seulement bénéficier de la baisse des taux de la BCE, mais offrent également une protection contre le risque de hausse des taux long terme.

- Les contraintes réglementaires sur les fonds propres des banques favorisent un marché plus large et structurellement plus liquide.

- Les taux de défaut devraient rester bas étant donné les conditions de liquidité favorables

CONCLUSIONS D’INVESTISSEMENT

- Les conditions de marché actuelle de la zone euro – croissance faible, inflation faible, forte liquidité stable bien qu’artificielle – sont des arguments pour investir dans les obligations à haut rendement européennes.

- Nous préférons les sociétés intégrées contre les Services.

Société Générale Private Banking , Janvier 2014

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |