| https://www.next-finance.net/fr | |

|

Opinion

|

Perspectives d’investissements 2013-2017 : Les téméraires seront récompensés sur 5 ans

Les prévisions annuelles de Robeco sur les rendements à long terme révèlent que les perspectives des marchés se sont détériorées par rapport à l’année passée. Si les rendements attendus pour les obligations d’Etats de bonne qualités seront très faibles, la prime de risque pourrait cependant, être plus élevée qu’ habituellement.

La situation est difficile et elle ne devrait pas s’arranger de sitôt. La croissance dans les économies développées est faible, au mieux, avec la zone euro sur le point d’entrer dans une nouvelle récession. Et la crise de la dette est loin d’être résolue…

Le scénario macroéconomique central, qui étaye notre analyse annuelle des perspectives de rendements à long terme, est marqué par la confusion subsistant en Europe. Cette situation aura des répercussions sur la reprise mondiale post- récession.

Nous avons pensé être tirés d’affaire pendant un certain temps. Mais ce n’est pas terminé. En fait, Léon Cornelissen, économiste en chef de Robeco, observe que les perspectives macroéconomiques se sont détériorées sur les douze derniers mois. « La reprise prendra plus de temps que nous l’avions prévu l’année dernière. Toutes les classes d’actifs ont été touchées et les prévisions de rendements sont en baisse » commente-t-il.

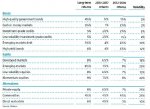

Chaque année, Robeco établit des prévisions de rendements pour les grandes classes d’actifs sur les cinq années à venir. Cette analyse se fonde sur les perspectives macroéconomiques et sur une méthode d’évaluation développée en interne. D’après ces analyses, les actions sont proches de leur moyenne à long terme, les obligations d’Etats de bonne qualité sont substantiellement surévaluées et les crédits sont quelque peu sous-évalués par rapport aux obligations gouvernementales.

0,75% / an : rendements annuels des obligations d’Etats de bonne qualité

La prévision la plus frappante pour la période concerne le rendement annuel des obligations d’Etats de bonne qualité établi à 0,75%. Pour remettre cette donnée en perspective, cela représente une baisse de 0,5 point de pourcentage depuis nos dernières prévisions, à 1,25% l’année passée.

Pourquoi les perspectives de cette classe d’actifs dite refuge sont-elles si faibles ?

« Les rendements vont éventuellement augmenter par rapport aux niveaux actuellement très bas grâce au processus de normalisation et, finalement, à la hausse des prévisions inflationnistes. Plus la qualité des obligations sera élevée, plus nos attentes en matière de rendements seront faibles » explique Ronald Doeswijk, économiste chez Robeco.

Les prévisions de rendements sur les autres classes d’actifs ont également été revues à la baisse par rapport à l’année passée. La projection de rendement annuel des marchés d’actions des pays développés se monte à de 6,75% (contre 7% lors de nos analyses à fin 2011). Le rendement des liquidités / des marchés monétaires est anticipé à 1% par an (contre 2,5%) tandis que les crédits investment grade pourraient atteindre 2,5% annuels (contre 2,75%). Les prévisions pour les matières premières s’établissent à 4,25% (contre 4,75%), le capital investissement enregistrerait un rendement de 6,75% (contre 7%) et l’immobilier en direct de 4,75% (contre 5%).

Et ce n’est pas tout. Dans tous les cas, ces projections n’ont pas seulement diminué par rapport à celles de 2011, elles sont également bien inférieures aux rendements moyens à long terme de chaque classe d’actifs respective. Sur les marchés développés, par exemple, le rendement moyen à long terme se situe à 8%.

Comme l’indique Laurens Swinkels, stratégiste en investissements chez Robeco « la croissance inférieure à la moyenne et le relâchement des politiques monétaires, attitude qui, au final, sera progressivement inversée, suggèrent que les rendements des actifs risqués tels que les actions ou l’immobilier seront modestes et probablement inférieurs à leurs moyennes à long terme. »

Les primes de risque devraient être plus élevées que les moyennes à long terme.

Il existe cependant une lueur d’espoir. « Les primes que les investisseurs obtiennent en échange du risque pris seront supérieures à la moyenne. Ceux qui accepteront de prendre des risques dans ces temps difficiles seront davantage récompensés sur une période de cinq ans que ce fut le cas historiquement » explique Laurens Swinkels.

Cela s’explique par le fait que le taux d’intérêt sans risque, représenté par le rendement des obligations gouvernementales de bonne qualité, est faible. Prenons l’exemple des marchés d’actions développés. En regardant les rendements moyens à long terme (8%) et le taux d’intérêt sans risque (4,25%), il existe une prime de risque moyenne de 3,75%.

Mais avec des perspectives de rendements des papiers souverains de meilleure qualité égales à 0,75% par an uniquement et celles des marchés d’actions développés à 6,75%, la prime de risque passerait à 6%. Ce phénomène est appelé à se reproduire pour l’ensemble des actifs risqués.

Evidemment, il n’y a aucune garantie que nos prévisions se matérialisent. Ronald Doeswijk apporte son propre avertissement : « ces prévisions de rendements sont nos meilleures estimations. Mais nous gardons à l’esprit qu’elles sont soumises à de nombreuses incertitudes. »

- Prévisions de rendements annuels sur la période 2013-2017

Next Finance , Novembre 2012

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |