| https://www.next-finance.net/fr | |

|

Stratégie

|

La vente à découvert d’actions est une stratégie d’investissement risquée

Les actions ayant tendance à augmenter la plupart du temps, vendre des actions pour profiter de la baisse des prix nécessite avant tout un timing impeccable. Et c’est devenu une stratégie fortement déficitaire. Les explications de Jeroen Blokland, portfolio manager chez Robeco.

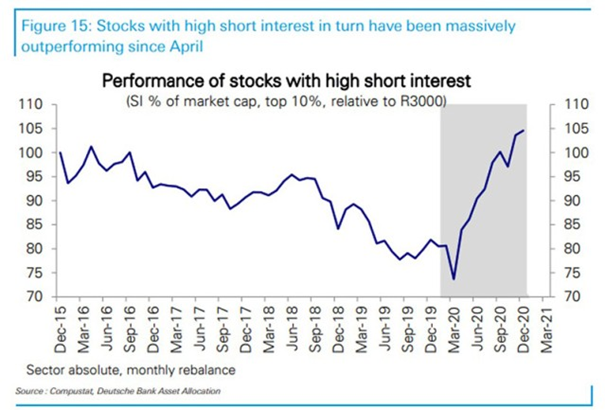

Les actions ayant tendance à augmenter la plupart du temps, vendre des actions pour profiter de la baisse des prix nécessite avant tout un timing impeccable. Et c’est devenu une stratégie fortement déficitaire. Comme le montre le graphique de la Deutsche Bank (ci-dessous), les actions ayant le plus d’intérêt à court terme (le nombre d’actions que les investisseurs ont vendues à découvert mais qui ne sont pas couvertes ou rachetées) ont massivement surpassé le marché global.

Je voudrais ajouter deux choses ici.

Tout d’abord, le fait d’être un perma-bear ou extrêmement baissier est toujours une stratégie d’investissement risquée. Si les histoires trop pessimistes font de bons titres, elles ne produisent souvent pas de bons rendements. Bien au contraire, et le graphique d’aujourd’hui n’en est qu’un exemple de plus.

Deuxièmement, si vous creusez un peu plus, vous verrez qu’une certaine exubérance irrationnelle se manifeste sur les marchés, mais que ceux-ci sont surtout concentrés dans le secteur technologique. D’autres secteurs et régions montrent moins de signes de dynamisme.

Toutefois, l’éclatement de la bulle Internet en 2000 nous rappelle qu’un secteur est parfaitement capable de provoquer un ralentissement du marché.

Jeroen Blokland , Janvier 2021

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |