| https://www.next-finance.net/fr | |

|

Opinion

|

Google, la marque qui n’en finit pas de grandir !

Faisant tomber Apple de son piédestal, Google devient inexorablement la marque la plus précieuse au monde. Ce n’est pas une surprise pour Jack Neele, gérant chez Robeco. Son fonds actions Robeco Consumer Trends Global Equities investit dans Google, mais a renoncé à Apple il y a quelque temps déjà. Explications.

Google est fantastiquement positionnée en raison de la transition vers les appareils mobiles, du besoin d’accès 24/24 heures et 7/7 jours aux services en ligne et aux énormes progrès réalisés dans la vitesse de connexion.

La société innove constamment et est en perpétuel développement depuis des années. Son grand avantage est que vous pouvez accéder à ses services sur tous les dispositifs, alors que vous ne pouvez utiliser les produits Apple que pour les services d’Apple, ou les applications Samsung que sur des appareils Samsung, par exemple.

Apple est une valeur plus cyclique et ses perspectives se sont détériorées. Après le succès de l’iPhone, de l’iPad et de tout le reste, la société n’est plus assez innovante. A moins qu’elle ne se dépasse avec l’iWatch ou quelque chose de nouveau. Et même ça, ce n’est pas susceptible d’être assez important pour faire la différence en termes de revenus et de bénéfices.

‘Les perspectives d’Apple se sont détériorées. La société n’est plus assez innovante.’

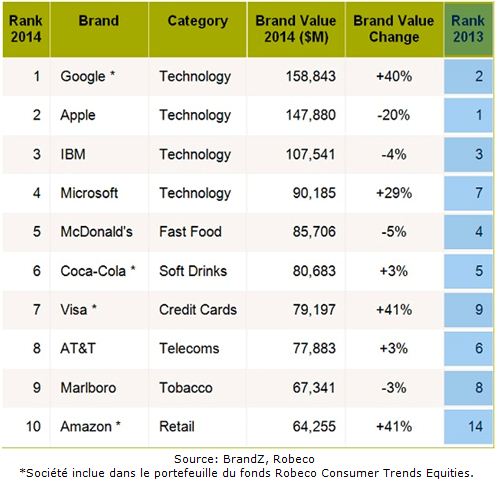

Google est en tête de l’étude menée par BrandZ sur le Top 100 des marques mondiales ayant le plus de valeur, commandée par le groupe publicitaire WPP et menée par le cabinet Millward Brown Optimor. Apple est maintenant à la deuxième place.

L’évaluation d’une marque n’est pas une science exacte, car elle repose sur le sentiment qui se reflète généralement dans le cours de l’action d’une entreprise. L’étude utilise les points de vue des acheteurs potentiels et actuels du produit en parallèle des données financières pour calculer la valeur de la marque.

Les « Tech » tiennent le haut du tableau

Quatre entreprises technologiques tiennent le haut du classement, avec IBM et Microsoft respectivement en troisième et quatrième places. Cependant, nous ne sommes investis dans aucune de ces dernières. A ce jour, IBM est surtout une société de services aux entreprises au lieu de représenter une tendance de consommation. Microsoft doit faire face à des défis à long terme.

La société s’est un peu perdue en chemin et a tout d’abord refusé de s’impliquer dans des domaines comme les portables et les tablettes. C’est ce qu’elle fait maintenant après que sa stratégie ait été un échec au bénéfice d’Apple. La société est toujours leader sur le marché des produits tels que la suite Office, mais sa croissance restera lente.

Sur les six noms restants dans le top 10, nous sommes positionnés sur Coca-Cola, Visa et Amazon. Coca-Cola est l’une des trois entreprises, ainsi que McDonald et Marlboro, qui ont baissé dans le classement. Cette tendance est due selon nous à un intérêt grandissant pour la vie saine.

‘Même en cas de chocs, les gens ne s’arrêtent pas de boire du Coca.’

Les entreprises qui ne sont pas engagées dans la santé ou le bien-être, telles que celles actives dans la restauration rapide, les boissons gazeuses et les producteurs de tabac, sont en train de perdre de leur popularité et donc de leur valeur de marque. Alors pourquoi acheter Coca Cola ? Certes nous avons eu des débats dans l’équipe à ce sujet. Mais Coca-Cola a des caractéristiques très défensives.

C’est une marque assez indestructible. Même si le monde vit des événements difficiles, les gens ne s’arrêtent pas pour autant de boire du Coca. La croissance du chiffre d’affaires de la société ne sera probablement que de 1% par an, mais elle est extrêmement fiable.

Gardez un œil sur Amazon

Les deux autres sociétés dans le top 10 dans lesquelles nous sommes investis sont directement liées à la croissance de l’e-commerce. Le fonds détient Visa, en raison de son potentiel de chiffre d’affaire tiré du commerce électronique dans lequel davantage de gens paient par carte de crédit. Il compte aussi Amazon qui a révolutionné les achats à domicile. Lors du dernier Robeco World Investment Forum, durant lequel je me suis exprimé, Amazon a été pressentie par beaucoup comme pouvant être la plus grande entreprise de technologie du monde d’ici 2020.

La capacité des marques mondiales à surperformer des entreprises moins connues a aussi été mise en évidence par cette enquête, qui en est à sa neuvième année. Alors que la valeur des entreprises de l’indice S & P500 a progressé de 44,7%, le « portefeuille BrandZ » a augmenté de 81,1% sur la même période.

Le Top 10 de BrandZ des marques internationales ayant le plus de valeur en 2014

Préférence pour les marques fortes

Plus généralement, les marques fortes sont susceptibles de stimuler la croissance dans le fonds Robeco Consumer Trends Global Equities, après une période de mauvaise performance due à une correction du marché.

Nous avons une forte préférence pour investir dans la qualité et dans les grands noms de la croissance. Les stratégies de croissance ont largement surperformé et le marché passe maintenant vers des stratégies de valeur (Value), mais les marques fortes apportent leur aspect défensif.

La croissance est de moins en moins rare et la prime que les gens sont prêts à payer pour ces actions diminue. Cela peut conduire à beaucoup de volatilité et nous ne prévoyons pas de forts rendements pour les marchés d’actions cette année. Il semble que nous soyons dans une période de correction.

Le marché passe d’une stratégie de croissance à une stratégie de valeur

La saison des résultats du premier trimestre a montré comment les plus grands noms font de leur mieux.

Au 1er trimestre, la croissance des bénéfices est en ligne ou meilleure que les attentes, y compris pour Google et Facebook. Cela confirme que nous sommes investis dans les bonnes entreprises.

Toutefois, Facebook a enregistré une croissance des bénéfices de 80% au premier trimestre et l’action a encore baissé car les investisseurs s’attendaient à plus. Certaines de ces actions devront se développer en termes de valorisations.

Les tendances sont la clé

Le mot clé est « tendances » et l’horizon d’investissement de trois à cinq ans que le fonds adopte est important. Nous croyons toujours que les tendances à long terme sont bien réelles et nous pensons que leurs perspectives de forte croissance à long terme seront appréciées par le marché à moyen terme. Les noms de l’Internet qui sont très bien positionnés, comme Google et TripAdvisor, se portent bien. Nous continuons de nous concentrer davantage sur les entreprises établies, où la performance opérationnelle est récompensée par le marché et dont les valorisations sont plus attrayantes que certaines des entreprises de moyennes capitalisations. Nous avons beaucoup de marques fortes dans le fonds qui peuvent contrebalancer les risques cycliques de certaines sociétés numériques. C’est pourquoi nous continuons de nous concentrer sur les fondamentaux. Mais cela ne signifie pas que le marché va les récompenser à court terme. La philosophie que nous avons sera rentable à moyen terme, sur 3 à 5 ans.

Jack Neele , Juin 2014

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |