| https://www.next-finance.net/fr | |

|

Juridique et Fiscalité

|

Gestion du patrimoine des entrepreneurs : La holding génératrice de revenus, une astuce méconnue !

La holding présente des avantages financiers, juridiques et fiscaux. Mais elle offre également de réels atouts, souvent méconnus, pour se constituer des revenus défiscalisés à travers l’épargne salariale. L’analyse de Bruno Leyrit, Responsable Développement Offre Entreprise et Partenariat chez UFF...

Il existe de sérieuses et réelles motivations pour fonder une holding. Sa création répond le plus souvent à un besoin de développement stratégique ou à une préoccupation patrimoniale, à mi-chemin entre le patrimoine professionnel et le patrimoine personnel. Elle intervient généralement dans le cadre d’une des situations suivantes :

- un rachat de parts,

- la création d’une ou de plusieurs filiales,

- l’optimisation fiscale et/ou patrimoniale.

Au-delà des nombreux avantages, la création d’une holding implique quelques points de vigilance :

- une comptabilité consolidée nécessitant l’intervention d’un commissaire aux comptes,

- une administration fiscale plus pointilleuse sur les opérations entre les filiales et la société mère, sans contrepartie économique.

- les détentions en cascade qui priveront en principe les "petites filles" du taux réduit d’impôt sur les sociétés (15%).

- la nécessité de démontrer le rôle de la holding dans la direction des filiales aux risques de perdre le bénéfice de l’exonération d’ISF, ou de l’exonération de droits de succession dans le cadre du pacte Dutreil.

Des dispositions fiscales avantageuses

La holding bénéficie de deux régimes fiscaux : le régime mère-fille et le régime de l’intégration fiscale.

Dans le régime mère-fille , la société holding doit détenir au moins 5 % du capital social de la filiale et les deux sociétés doivent être soumises à l’impôt sur les sociétés. La holding est alors exonérée à hauteur de 95 % sur les produits de participation qu’elle perçoit via la filiale (déduction fiscale de la totalité du montant distribué et réintégration, en contrepartie, d’une quote-part de frais et charges de 5 %). Dans le régime de l’intégration fiscale , la société holding devra cette fois détenir au moins 95 % du capital social de la filiale, et les exercices comptables doivent se clôturer à la même date. Cette technique permet aux groupes de sociétés de globaliser l’imposition de leurs bénéfices et déficits pour définir le résultat imposable. Les dividendes versés par les filiales à la holding sont en outre exonérés en intégralité.

Des facilités pour investir ou se financer

Ces dispositifs fiscaux permettent aussi de remonter à moindre coût, dans la holding, la trésorerie d’une entreprise opérationnelle (par le versement de dividendes) pour investir dans de nouveaux projets, en limitant les frottements fiscaux et sociaux. La holding se révèle aussi un excellent outil de financement, le régime mère-fille lui permettant d’affecter 95 % des dividendes reçus d’une filiale au remboursement des dettes financières (éventuellement contractées pour le rachat de cette dernière). Et, en cas de besoin, elle offre la possibilité de diluer l’actionnariat tout en gardant le contrôle du groupe.

Le montage requiert cependant une certaine vigilance : si les avantages liés à la création d’une holding sont nombreux, l’approche juridique des différentes solutions nécessite un conseil avisé, tant en amont de la solution, qu’en aval dans son suivi.

Un supplément de revenu défiscalisé

Mais au-delà des atouts évoqués ci-dessus, la holding offre la possibilité de générer des revenus exonérés d’impôts pour les actionnaires (personnes physiques) à moyen et long terme, une disposition curieusement peu utilisée ou totalement occultée !

Il s’agit, dans le cadre d’un nombre de bénéficiaires par nature limité (membres d’une même famille ou cercle restreint ; dirigeants et salariés clés) et à la seule condition de disposer d’au moins un salarié, de mettre en œuvre les différentes composantes du système de l’épargne salariale en maximisant la portée.

Exemple

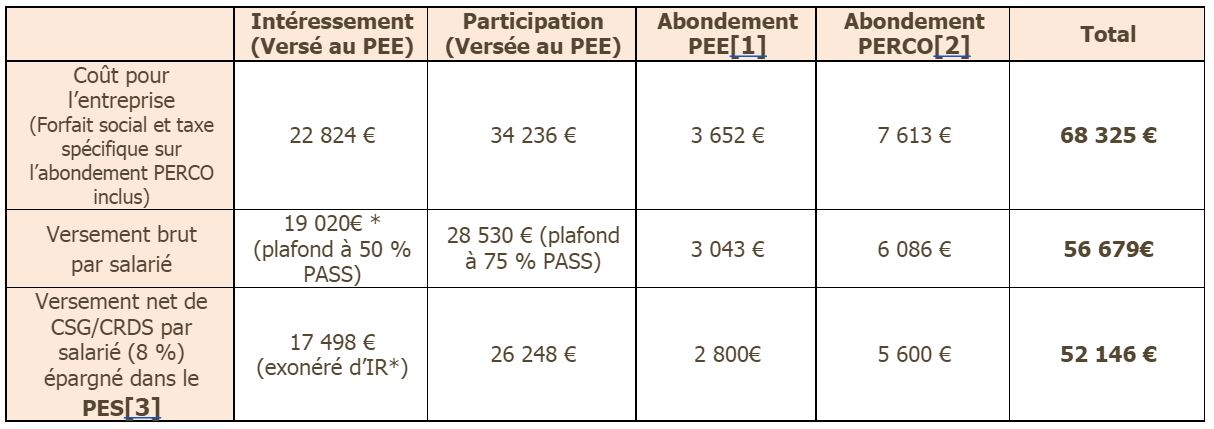

Prenons une société holding qui peut "faire le plein" de tous les mécanismes d’épargne salariale.

Quelques vérifications et précautions auront été prises au préalable, puisque cela suppose notamment que 2/3 des salariés des filiales soient déjà couverts par un accord d’intéressement et que la formule d’intéressement conserve un caractère aléatoire, etc.

Une hypothèse faite d’une rémunération annuelle brute du « salarié » au moins égale à 76 080 € (seuil d’optimisation). Ce schéma optimal permet à chaque salarié et dirigeant de la société holding de bénéficier d’une épargne nette de 52 146 € pour un coût de 68 325 € pour l’entreprise.

Les bénéficiaires disposent, à terme, d’un pouvoir d’achat annuel supplémentaire non fiscalisé d’au moins 52 146 €*, puisque seules les plus-values générées seront soumises aux prélèvements sociaux au taux de 15,50 %. Une efficacité redoutable !

Souvent utilisée a minima, en ne tirant parti que des abondements au PEE et / ou PERCO, ces solutions méritent d’être étudiées ! D’autant que l’effet de levier pourrait se trouver amplifié avec la future loi Macron. Les discussions en cours devraient en effet offrir un forfait social minoré pour les entreprises de moins de 50 salariés dans le cadre de l’Intéressement.

Bruno Leyrit , Juillet 2015

P.-S.

[1] Plan d’épargne entreprise

[2] Plan d’épargne retraite collective

[3] Plan d’épargne salariale

Focus

Juridique et Fiscalité Régime matrimonial : principes de base et importance

Si la loi pose le principe de la liberté des conventions matrimoniales, elle précise néanmoins un cadre permissif que l’on va retrouver dans les différents régimes matrimoniaux.

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |