| https://www.next-finance.net/fr | |

|

Stratégie

|

Spreads "locaux" : une nouvelle dimension pour les valorisations du crédit IG en EUR

Selon l’équipe de Stratégie & Recherche Economique d’Amundi, la prime offerte actuellement par les émetteurs industriels des pays coeur ne semble pas particulièrement attrayante si l’on tient compte des risques micro et macroéconomiques, au contraire des obligations industrielles de la périphérie…

La crise souveraine a renforcé la nécessité de recourir à de nouveaux indicateurs de valorisation du crédit

Les crises à répétition ont donné lieu à des changements remarquables et rapides sur les marchés du crédit et leurs référentiels ces dernières années. Pour n’en citer que quelques uns, beaucoup d’obligations industrielles et bancaires d’Europe périphérique ont été dégradées au rang HY, l’offre nette d’obligations de la périphérie est devenue négative et l’encours de la dette subordonnée financière a nettement diminué. En résumé, parmi les émetteurs industriels européens, le poids des entreprises de la périphérie est toujours limité et presque exclusivement confiné aux secteurs défensifs et non cycliques (utilities et télécoms, principalement). De même, le poids des émetteurs périphériques dans les obligations financières européennes est passé de 18% avant la crise Lehman à 11% aujourd’hui. Le risque souverain étant devenu un moteur majeur de la composition du marché du crédit et des spreads (presque plus que le facteur sectoriel), de nouveaux paniers géographiques ont été créés pour mieux représenter ces changements (par ex. : indices d’émetteurs périphériques vs émetteurs de pays coeur). Toutefois, dans la plupart des cas, le calcul des spreads des obligations de la périphérie européenne est resté basé sur le taux sans risque, à savoir le rendement du Bund, et n’a pas tenu compte des nouvelles dimensions des marchés.

Commençons par les indicateurs de spreads les plus surveillés

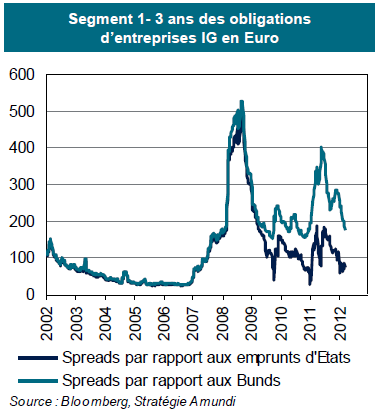

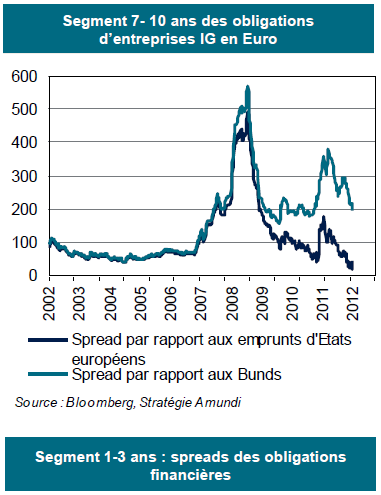

Les deux premiers graphiques présentent les spreads du crédit IG en euros (financières et non financières) par rapport à l’ensemble des emprunts d’État de l’UEM et par rapport aux Bunds allemands. Le premier indicateur de valorisation peut être considéré comme la prime moyenne payée par rapport à l’univers actuel des obligations souveraines IG de l’UEM ; le second est plus représentatif du spread réel par rapport aux valeurs refuge, ou à la classe d’actifs de plus en plus perçue comme étant le vrai actif "sans risque". Afin d’éviter des écarts de duration involontaires entre les indicateurs de référence, et pour couvrir les deux extrêmes de la courbe des taux, nous avons utilisé des segments de maturité homogènes, à savoir le plus court (1-3 ans sur le graph. 1) et le segment 7-10 ans sur le graph. 2.

- Segment 1- 3 ans des obligations d’entreprises IG en Euro

- Segment 7- 10 ans des obligations d’entreprises IG en Euro

Ces graphiques montrent les effets de la crise souveraine sur les indicateurs de valorisation : jusqu’en 2009, les deux séries ont évolué de façon similaire, mais depuis, l’écart s’est constamment creusé. À l’heure où nous écrivons, cet écart est respectivement de 100 pb pour le segment de court terme et de 150 pb pour les échéances 7-10 ans. On peut constater que les spreads par rapport à l’indice global des emprunts d’État sont proches de leurs niveaux d’avant crise sur les échéances courtes, et même inférieurs sur les échéances longues. On pourrait ainsi en déduire que les obligations d’entreprise offrent toujours une prime attractive par rapport au taux sans risque (le Bund), mais que leurs valorisations par rapport au marché souverain dans son ensemble sont loin d’être aussi intéressantes. Toutefois, ce que les deux graphiques ne montrent pas, c’est l’évolution divergente des deux marchés depuis trois ans.

Les emprunts d’État périphériques ont vu leur poids diminuer de seulement 10%, tandis que les obligations d’entreprises de la périphérie, en particulier les financières, représentent 30% de moins qu’il y a 3 ans. Ensemble, l’Italie et l’Espagne comptent toujours pour environ un tiers de la dette souveraine de l’UEM sur le segment 7-10 ans, mais les entreprises espagnoles et italiennes (financières et non financières) représentent ensemble moins de 10% de l’offre d’obligations corporate sur le même segment de maturités.

Ensemble, l’Italie et l’Espagne comptent toujours pour environ un tiers de la dette souveraine de l’UEM sur le segment 7-10 ans

Aujourd’hui, seules 17 émissions appartiennent à la dette Tier 1 dans l’univers financier IG, soit une valeur nominale proche de 12 Mds € (1,5% de la dette financière globale). Ce segment avait atteint un pic avant la faillite de Lehman : à cette époque, 116 émissions représentaient 13,4% du total de la dette financière. Parallèlement, la proportion de la dette Lower Tier 2 dans les émissions financières en euros a presque diminué de moitié, passant de 21% à 11% depuis les pics de 2007. La diminution des encours provenant des secteurs les plus risqués des obligations Corporate IG en euros, comme la dette financière subordonnée et celles des entreprises périphériques, a rendu le marché plus résistant aux épisodes de volatilité. Toutefois, même si le marché IG en euros est plus sûr, ses primes de risque moyennes par rapport à l’ensemble de la dette souveraine vont probablement devenir plus importantes qu’avant la crise.

Vers de nouveaux indicateurs des spreads de crédit

Les obligations financières étant souvent considérées comme des alternatives aux titres souverains, même si la relation devient de plus en plus forte entre les émissions non financières et les emprunts d’État des pays d’origine, nous proposons ici un autre moyen de calculer les spreads, qu’on appellera "spreads locaux" ou spreads des obligations d’entreprises par rapport à la dette souveraine des pays d’émission. Comme on le voit sur les graphiques, nous n’étudions qu’un petit nombre de pays européens mais ceux-ci représentent ensemble presque les deux tiers du marché des obligations d’entreprise IG en EUR. La périphérie est désormais presque exclusivement couverte par l’Italie et l’Espagne, tandis que le coeur de l’Europe est figuré par les émetteurs allemands, français et néerlandais, qui représentent ensemble environ la moitié du marché de la dette Corporate en EUR. Les spreads par rapport aux emprunts d’État locaux ont été calculés pour chaque segment d’échéances, afin de tenir compte des différences dans la courbe des taux. Pour rester cohérents avec l’analyse précédente, nous avons utilisé les mêmes segments de maturité, 1-3 ans et 7-10 ans.

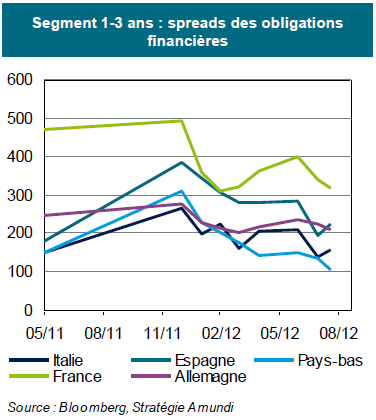

- Segment 1-3 ans : spreads des obligations financières

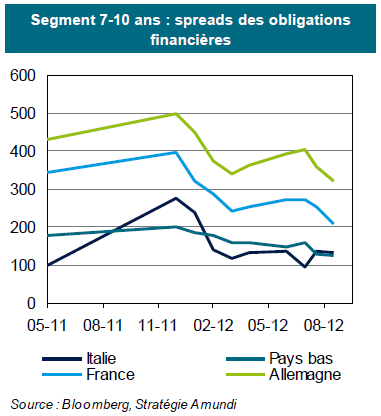

- Segment 7-10 ans : spreads des obligations financières

Voyons d’abord les émetteurs périphériques : les graphiques montrent que les financières italiennes et espagnoles, même si elles convergent avec les emprunts d’État locaux, offrent toujours une prime de rendement attractive par rapport à ces derniers. C’est l’inverse pour les émetteurs non financiers : ils offrent globalement des rendements plus faibles que les BTP et les « Bonos », à la faveur de leur profil plus défensif (utilities et télécoms), parfois aussi en raison de leur exposition à l’international, et enfin parce que l’offre est relativement limitée. Les fluctuations des spreads Corporate/emprunts d’État dans la périphérie européenne sont amples, car la liquidité joue un rôle important dans les périodes de tension : quand les marchés sont averses au risque, les dettes souveraines souffrent plus et plus brutalement que les obligations d’entreprise, qui adoptent la même tendance avec un décalage. Cependant, sur le long terme, les obligations d’entreprise finissent par surperformer les emprunts d’État locaux. Jusqu’aux toutes dernières semaines, les émissions Corporate italiennes ont surperformé les espagnoles par rapport à leurs emprunts d’État locaux, en particulier sur les segments de moyen à long terme, et malgré l’impact positif de l’exposition aux pays émergents pour certaines sociétés espagnoles. Comme sur le court terme, les segments de maturité à long terme montre que les spreads des obligations Corporate des pays coeur sont à leur plus bas niveau depuis deux ans. Par rapport à la dette souveraine locale, les banques italiennes offrent généralement des primes plus faibles que les banques espagnoles, ce qui reflète des fondamentaux relatifs plus solides.

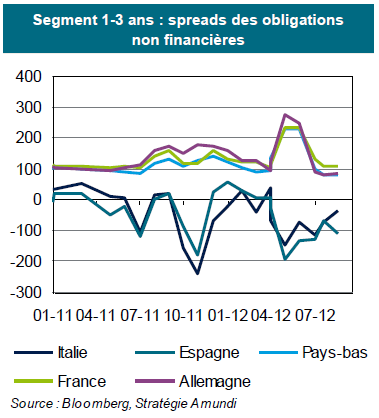

- Segment 1-3 ans : spreads des obligations non financières

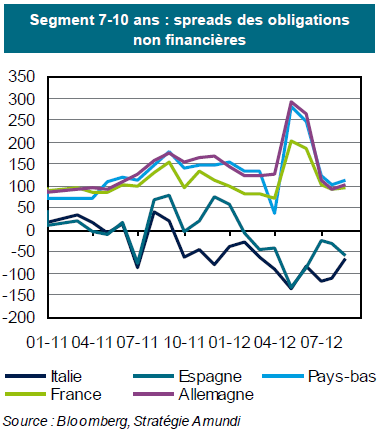

- Segment 7-10 ans : spreads des obligations non financières

La quête de rendement, mais aussi de "sécurité" a compressé les spreads locaux des émissions Corporate des pays coeur à leurs niveaux les plus faibles sur le segment des échéances rapprochées. La baisse du taux de dépôt de la BCE et les rendements négatifs de certains emprunts d’État des pays coeur ont entraîné un net resserrement des spreads de crédit sur ces marchés.

Les spreads des obligations Corporate des pays coeur sont à leur plus bas niveau depuis deux ans

Les obligations d’entreprise des pays coeur offrent une prime positive, mais faible, par rapport aux emprunts d’État locaux, bien que souvent, ils doivent également compenser un risque cyclique (par exemple les émetteurs automobiles). De plus, en raison d’une proportion plus élevée de dette subordonnée par rapport aux émetteurs allemands et néerlandais, les obligations financières françaises affichent globalement des spreads locaux plus importants.

Conclusion

Les spreads moyens des obligations d’entreprise IG par rapport aux Bunds paraissent toujours attractifs ; cependant, ils reflètent un écart croissant entre les titres des pays coeur et ceux de la périphérie. Notre analyse montre que les obligations financières offrent encore un potentiel par rapport aux dettes souveraines à la fois des pays coeur et périphériques, et ce sur les segments d’échéances longues et courtes. Les émetteurs non financiers offrent toujours une prime dans les pays coeur, mais ils se négocient généralement à des rendements inférieurs à ceux de la dette souveraine en Italie et en Espagne. La prime offerte actuellement par les émetteurs industriels des pays coeur ne semble toutefois pas particulièrement attrayante si l’on tient compte des risques micro et macroéconomiques. Au contraire, bien qu’elles soient chères par rapport aux emprunts d’État locaux, les obligations industrielles de la périphérie peuvent sembler attrayantes aux investisseurs des pays coeur en raison de leur rendement absolu, et parce que le risque qu’elles véhiculent est jugé plus faible que celui des émetteurs souverains correspondants.

Le marché des obligations d’entreprise IG en euros comprend désormais plus de dette senior et d’émetteurs des pays coeur. Les émetteurs périphériques restants représentent encore cependant une contribution relativement élevée. A terme, on peut en conclure que les niveaux d’équilibre des spreads par rapport aux taux sans risque pourraient diminuer.

Equipe Stratégie & Recherche Economique, Amundi , Octobre 2012

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |