| https://www.next-finance.net/fr | |

|

Immobilier

|

Paris sort du top 20 des villes européennes les plus attractives pour les investisseurs immobiliers en 2015

Le rapport « Emerging Trends in Real Estate® Europe 2015 », publié conjointement par l’Urban Land Institute (ULI) et PwC, confirme l’évolution pressentie en 2014 : Paris perd de son attrait pour les investisseurs. Dublin, Madrid, Athènes et Lisbonne bénéficient d’un regain d’intérêt...

Le rapport « Emerging Trends in Real Estate® Europe 2015 », publié conjointement par l’Urban Land Institute (ULI) et PwC, confirme l’évolution pressentie en 2014 : Paris perd de son attrait pour les investisseurs immobiliers alors que d’autres capitales, durement touchées par la crise économique et l’effondrement du marché – Dublin, Madrid ou Athènes – regagnent leur intérêt.

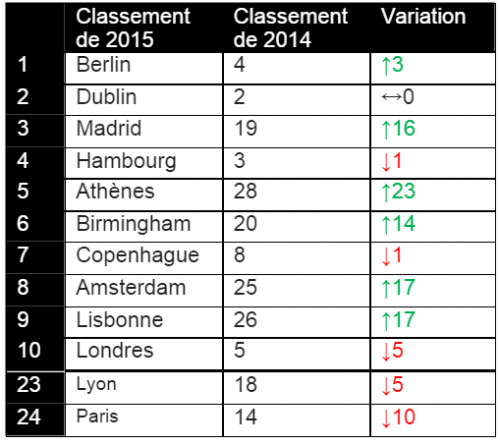

Le classement des 27 premières villes d’Europe, re ?alise ? selon les prévisions de performance pour 2015, place Berlin en te ?te, suivie de près par Dublin et Madrid. La capitale française ne se positionne qu’à la 24e place, soit une chute de 10 places par rapport au classement de 2014.

La concurrence autour des actifs « prime », c’est-à-dire les actifs les plus cotés sur les grands marchés de l’immobilier en Europe, conduit les principaux investisseurs à poursuivre leur transition vers les actifs secondaires et les marchés en cours de reprise.

L’étude fut commentée ce matin lors de la conférence annuelle de Urban Land Institute France sur l’attractivité de la France pour les investisseurs immobiliers par Geoffroy Schmitt, Associé, responsable des activités immobilier et hôtellerie France chez PwC, Christophe Le Corre, Membre du Steering Committee de ULI France et Président de Proudreed, Stéphane Theuriau, Gérant, Directeur général en charge du logement et du bureau d’Altarea Cogedim et Président du Directoire de Cogedim, et Bernard Michel, Président du Conseil d’Administration de Gecina.

Paris décroche en raison d’un contexte politique et économique jugé trop instable

Paris perd 10 places dans le classement des villes européennes les plus attractives, en s’établissant pour 2015 à la 24ème position. En 2014, la capitale française se classait 14ème et en 2013, elle occupait la 6ème place. Cette évolution reflète des opinions partagées sur le marché immobilier français.

« La majorité des investisseurs sont préoccupés par l’instabilité politique et économique à laquelle est confrontée la France aujourd’hui. L’échec des plans de relance économique et les nombreux revirements fiscaux participent à construire un climat de défiance vis-à-vis du marché. En outre, les prix très élevés de la capitale continuent à freiner les investisseurs », analyse Geoffroy Schmitt, Associé, responsable de l’activité immobilier de PwC.

« Paradoxalement, certains voient dans cette situation le moment idéal pour recentrer leur attention sur la capitale française, où le risque d’investissement est finalement plutôt faible, car le centre-ville de Paris demeure une valeur sûre pour les investisseurs », ajoute Sigrid Duhamel, Président de ULI France et Président de CBRE Global Investors France.

Londres, qui reste la destination préférée des investisseurs internationaux en Europe, recule également de 5 places cette année. Les prix jugés trop élevés par les répondants laissent présager une surchauffe du marché anglais.

Les villes allemandes restent en tête ; celles d’Europe du Sud font une percée en 2015

Selon l’étude, Berlin déloge Munich de sa première place en termes d’opportunités d’investissement pour l’année 2015. L’argument du prix l’emporte sur celui de la sécurité. La capitale allemande est considérée comme moins chère que les autres grandes villes d’outre-Rhin. Ainsi, Munich chute à la 11ème place et Hambourg passe de la 3ème à la 4ème place du classement.

Les capitales du Sud de l’Europe, qui ont été les plus durement touchées par la crise, sont les grandes gagnantes de cette étude. Elles voient leur classement progresser de façon spectaculaire cette année ? : Madrid gagne ainsi 16 places, Athènes, 23 et Lisbonne comme Amsterdam, 17. Dublin, également en grande difficulté après la crise économique, conserve la 2ème place du classement pour la seconde année consécutive.

En 2015, Madrid et Athènes complètent le top 5. La capitale espagnole, qui prend la 3ème place du classement, est la cible de nombreux investisseurs étrangers. Les investisseurs opportunistes restent toutefois très partagés quant à la solidité et à la durabilité à long terme des perspectives offertes par l’Espagne. La capitale grecque se hisse, quant à elle, à la 5ème place (+ 23 places par rapport 2014) en enregistrant la progression la plus spectaculaire de l’année. Depuis plusieurs années, les investisseurs font part de leur intérêt pour les marchés en difficulté, comme l’Espagne, l’Irlande ou l’Italie. Désormais, c’est au tour de la Grèce de susciter l’attention. L’économie la plus sinistrée d’Europe a beau rester fragile, certains investisseurs intrépides sont bien décidés à profiter des opportunités avant la reprise.

De nouvelles stratégies d’investissement ciblées sur les actifs et les marchés secondaires

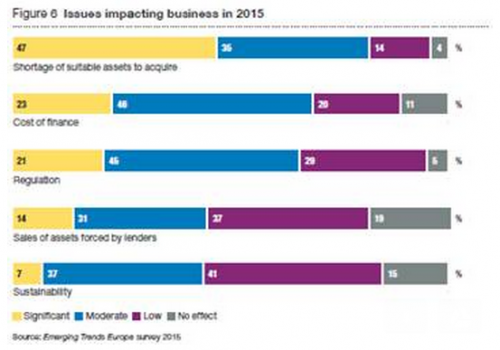

En dépit des incertitudes qui planent sur l’économie européenne, l’immobilier reste un terrain fertile pour les investisseurs, dont 70 ?% disent s’attendre à une hausse du volume des capitaux et des crédits en 2015. La raréfaction des actifs est le principal problème envisagé, avant même les défis de la régulation ou le coût du financement ? : une très grande majorité d’investisseurs (82 ?%) estime que la disponibilité d’actifs adéquats aura un impact modéré à significatif sur leur activité cette année. En conséquence, les investisseurs se tournent désormais vers des environnements moins concurrentiels tels que des villes, des actifs et des projets secondaires.

« ?Les marchés internationaux de l’immobilier ont renoué avec la confiance au cours des dernières années et l’on observe un mouvement progressif vers une plus grande prise de risque. Face à la cherté et à la raréfaction des actifs "prime", les investisseurs sont à l’affût de nouvelles opportunités dans des villes de moindre importance qui se relèvent tout juste de la crise. Ils se tournent également vers des actifs ou des projets secondaires et des catégories d’immobilier nouvelles ou alternatives » explique Sigrid Duhamel, Président de ULI France et Président de CBRE Global Investors France.

« Bail Vert - La montagne a-t-elle accouché d’une souris, mais au moins d’une souris verte ou le retour d’expérience du groupe bail vert mis en place sous l’égide de ULI France.

Si le sujet n’est pas ou peu codé, contraint, applicable, autosuffisant, il est passionnant par les enjeux qu’il recouvre :

![]() équilibre entre bien-être au travail et performance énergétique de l’immeuble ;

équilibre entre bien-être au travail et performance énergétique de l’immeuble ;

![]() recherche de nouveaux équilibres entre bailleurs et preneurs avec la nécessité de concilier des intérêts qui peuvent être divergents ;

recherche de nouveaux équilibres entre bailleurs et preneurs avec la nécessité de concilier des intérêts qui peuvent être divergents ;

![]() il est à la source de la création d’une valeur verte qui, si elle n’est pas à ce jour monétisable, est devenue fondamentale pour un certain nombre d’acteurs parce qu’elle leur permet de respecter d’autres impératifs notamment en matière de responsabilité sociale des entreprises. » ajoutent Henry Ranchon, Avocat Associé – Franklin Société d’Avocats et Marc Balaÿ, Directeur Délégué - Sogelym Dixence.

il est à la source de la création d’une valeur verte qui, si elle n’est pas à ce jour monétisable, est devenue fondamentale pour un certain nombre d’acteurs parce qu’elle leur permet de respecter d’autres impératifs notamment en matière de responsabilité sociale des entreprises. » ajoutent Henry Ranchon, Avocat Associé – Franklin Société d’Avocats et Marc Balaÿ, Directeur Délégué - Sogelym Dixence.

« ?Les investisseurs internationaux, qui affluent en masse sur les marchés européens de l’immobilier, sont à la fois très informés et très exigeants. La nécessité de préserver leur investissement et de créer de nouvelles richesses en poussera certains à s’éloigner des principaux marchés, que beaucoup considèrent comme peu intéressants en termes de rendement, pour se rapprocher d’actifs, projets et villes plus prometteurs. Les grandes tendances sociodémographiques qui façonnent notre monde et modifient nos modes de vie sont scrutées à la loupe. Les investisseurs les plus habiles cibleront les biens qui bénéficieront de la croissance démographique, de l’urbanisation, du vieillissement de la population et des innovations technologiques », estime Geoffroy Schmitt.

Conséquence intéressante de cette situation, les souhaits d’investissement dans l’immobilier résidentiel se multiplient, stimulés par la pénurie de logements à Paris, à Londres et dans d’autres villes. Parmi les autres secteurs qui semblent prometteurs pour les investisseurs, on peut citer la logistique, qui bénéficie du boom du e-commerce, et l’immobilier médical.

« La perception de la France et de sa capitale est celle d’un marché en perte de vitesse, notamment en matière de développement, alors même que les projets urbains se multiplient, traduisant à la fois ambition et dynamisme, pour contribuer à l’attractivité de nos territoires. Les défis urbains à relever peuvent en effet offrir un large champ à l’innovation et au renouvellement de nos pratiques pour favoriser l’investissement privé, qui pourrait être considéré comme un levier de l’action du secteur public », ajoute Béatrice Dessaints, Directeur Adjoint de la Mission Grand Paris - Vinci Construction France.

« Nous connaissons aujourd’hui à Paris une situation paradoxale marquée par l’expression, d’une part, de scepticisme vis-à-vis de la France et d’autre part, un afflux massif de liquidités : Paris sera toujours Paris ! », explique Nathalie Palladitcheff, Membre du comité exécutif en charge des finances, juridique, informatique et du pôle services à l’immobilier – Icade.

« 2014 restera marquée par de forts volumes d’investissement confortant Paris comme l’un des principaux marchés européens. Dans un contexte de relative rareté des produits et de valeurs élevées, il faut un vrai talent et une solide connaissance du secteur pour saisir les meilleures opportunités du marché parisien qui reste très attractif », précise pour sa part Bernard Michel, Président de Gecina.

Emerging Trends in Real Estate® Europe

Emerging Trends in Real Estate® Europe est un rapport publié conjointement par l’Urban Land Institute (ULI) et PwC chaque année depuis 2003. Ce rapport présente les perspectives du marché immobilier en Europe et plus particulièrement les tendances de la promotion et de l’investissement immobiliers, des marchés du financement immobilier, ainsi que les tendances par secteur et par zone géographique. Ce rapport s’appuie sur les analyses de plus de 500 spécialistes de l’industrie, y compris des investisseurs, promoteurs, banquiers, brokers et consultants.

Next Finance , Janvier 2015

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |