| https://www.next-finance.net/fr | |

|

Stratégie

|

Marchés d’actions : n’a-t-on pas été trop vite, trop haut ?

Après une très bonne année 2012 et un excellent mois de janvier 2013, les semaines qui viennent comportent quelques risques de dérapage : négociations budgétaires aux Etats-Unis, élections en Italie…

A ce stade, une correction des marchés ne nous semble cependant pas de nature à devoir inverser la tendance de fond en faveur des actifs risqués, notamment des actions.

En effet, une fois le risque systémique maîtrisé, ce qui a été le cas en 2012 entre autres grâce à la BCE, la nature du risque redevient plus classique. Le risque le plus important concerne alors souvent une erreur de politique monétaire ou plus généralement de policy mix. Or la probabilité d’une telle erreur est d’autant plus élevée quand les autorités sont convaincues de la soutenabilité de la croissance, ce qui n’est pas le cas à l’heure actuelle.

Le risque le plus important est souvent une erreur de policy mix

Dans l’ordre, les marchés anticipent la reprise (phase actuelle), la reprise se confirme (reprise de l’emploi, de l’investissement, des fusions et acquisitions) puis des erreurs de policy mix se produisent. D’ailleurs, on peut aussi voir dans la « guerre des changes » entretenue entre autres par le Japon et les Etats-Unis, la probabilité que les autorités monétaires internationales vont rester longtemps accommodantes.

Enfin, à ce stade la maîtrise des prix de l’énergie grâce au développement des gaz de schiste aux Etats-Unis ne suggère pas que l’inflation doive repartir brusquement.

N’a-t-on pas simplement déjà consommé le potentiel de hausse ?

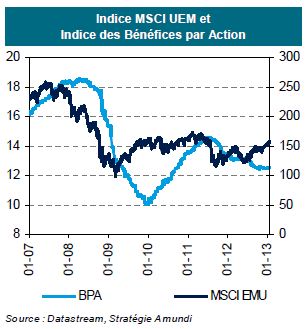

Il est vrai que les marchés ont déjà grignoté une partie des 10% de hausse que l’on attend sur l’année. La question se pose d’autant plus que depuis 2009 les marchés évoluent en mode « Risk on / Risk off ». On peut en effet voir sur le graphique ci-dessous que la courbe

en bleu foncé, qui représente le MSCI UEM s’approche de la borne haute de ces trois dernières années. Mais on peut aussi y voir un rebond sur des bases déprimées avec un point bas majeur inscrit en octobre 2011.

Notre scénario central repose sur une amélioration modérée des profits (+5% en

2013 pour le MSCI Monde) qui ont commencé à se stabiliser, comme on peut le voir sur

ce même graphique pour le marché de la zone euro. Bien sûr les marchés anticipent et

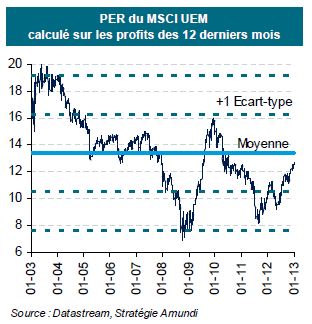

ont été rapides, mais il reste encore un peu de marge en terme de valorisation si les ratios

cours sur bénéfices (PER) retrouvent leur moyenne à dix ans (cf. graphique), voire temporairement la dépasser en attendant un retournement des profits, nécessaire à la pérennité de la hausse.

On peut aussi imaginer un scénario optimiste

Dans ce cas, on peut facilement justifier non pas 10% mais 20% de hausse. Il suffirait pour cela que les profits 2013 (le consensus est à +10% pour le MSCI Monde) ne soient pas révisés en baisse à 5% comme ce qu’on estime le plus probable et que les PER se rapprochent encore un peu plus de leur moyenne à dix ans. Même si les estimations du consensus sont souvent trop optimistes en début d’année, ce scénario n’est pas irréaliste dans le cas d’une croissance mondiale qui se redresserait un peu plus nettement que prévu, ce qui correspond à notre scénario économique optimiste. Quoi qu’il en soit, en 2013 les Etats-Unis n’auront plus le monopole de la croissance des profits, la zone euro et les pays émergents bénéficieront d’une base de comparaison déprimée et le Japon de la faiblesse du yen.

Conclusion

Dans un monde avec peu de croissance, il est impératif que la dynamique de cette dernière soit positive pour que la hausse des marchés se poursuive. Si le scénario optimiste, qui est finalement le prolongement du scénario central, doit se réaliser, il faut en plus que l’activité économique démontre sa capacité à s’auto-entretenir. Comme on parle d’économie réelle, cela prendra du temps. Dans ce cas, la hausse des marchés d’actions pourrait s’étaler au-delà de 2013, disons sur le début 2014, et la probabilité d’une erreur de policy mix finirait par augmenter. Entre-temps, les marchés risquent fort de s’interroger périodiquement. D’où leur plus grande fragilité à l’approche d’échéances importantes.

Dans ce cadre, une pause serait la bienvenue. « Qui veut voyager loin, ménage sa monture. »…

Equipe Stratégie & Recherche Economique, Amundi , Février 2013

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |