| https://www.next-finance.net/fr | |

|

Stratégie

|

Les actions sont-elles si bon marché ?

Nous ne sommes pas convaincus de la fin du désendettement et sommes sceptiques quant à l’attractivité des actions en termes de valorisation...

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Prendre du recul durant les fêtes permet de mieux appréhender les marchés et le sentiment des investisseurs. La semaine dernière, le retour dans l’arène de votre auteur lui a fait prendre conscience du biais marqué du consensus. Tout le monde semble positif sur les actions par rapport aux obligations, au crédit et au monétaire, comme le souligne le brouhaha du « sell-side », les sondages auprès des investisseurs et la forte performance relative des marchés actions. Mais les actions sont-elles à ce point bon marché ?

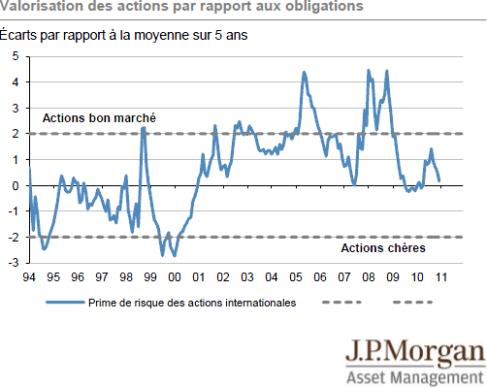

Les actions semblent très attrayantes sur la base de la prime de risque actions (ERP). L’ERP actuel des actions mondiales est de 6,75 %, calculée comme la différence entre le rendement des bénéfices anticipés (l’inverse du PE anticipé) et le rendement réel des obligations internationales (le résultat est légèrement plus élevé que la prime de risque découlant des estimations « bottom-up » de nos analystes). La dernière ERP se situe à +1,5 écart type au-dessus de la moyenne sur 21 ans de 3,8 %, ce qui suggère que les actions sont attrayantes par rapport aux obligations. D’après cette série, août 2010 a été le dernier mois où les actions internationales ont atteint des niveaux extrêmes (deux écarts type), suite à la correction initiée en avril. Il fallait remonter à mars 2009 pour retrouver de tels niveaux, lorsque les actions internationales ont touché un point bas après la crise financière.

Cela étant, nous sommes plus prudents à l’égard des valorisations car nous estimons que les marchés devraient présenter une ERP plus élevée sur les 5 à 10 prochaines années. En effet, les ménages et les gouvernements de l’OCDE seront probablement contraints de poursuivre leur désendettement durant la décennie, une tendance lourde qui devrait peser sur le niveau et la volatilité de la croissance et de l’inflation. Ainsi, nous devrions comparer la prime de risque actuelle à une moyenne calculée sur une période plus courte, représentative de ce changement de régime. Avec cette approche, l’ERP actuelle de 6,75 % est moins significative, ressortant à 0,81 écart type au-dessus de la moyenne sur dix ans et à seulement 0,16 écart type au-dessus de la moyenne sur cinq ans (voir le graphique [1] ci-dessous).

Une autre mesure de valorisation, le ratio PE de Shiller (PE ajusté des variations cycliques, où CAPE), suggère que les actions offrent peu de valeur. Les actions américaines se traitent à un CAPE (sur la base des bénéfices sur 10 ans glissants) de 23,3x - bien au-dessus de la moyenne de 16,4x sur 140 ans. Cela se compare à un CAPE de 13,3x en mars 2009 et laisse penser que les actions sont de nouveau chères. Cet exercice permet de distinguer les optimistes et les pessimistes à l’égard des actions. Une vision stratégique positive implique soit un retour à la normalité économique qui prévalait avant 2007, avec un désendettement rapide et une reprise du mécanisme de transmission du crédit, soit une prime de valorisation élevée justifiant un tel investissement dans un environnement économique incertain.

Nous ne sommes pas convaincus de la fin du désendettement et sommes sceptiques quant à l’attractivité des actions en termes de valorisation.

David Shairp , Janvier 2011

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Notes

[1] Le graphique présente une mesure de la prime de risque actions au niveau mondial, déterminée par l’écart entre le rendement des bénéfices et le rendement réel obligataire. Notre indicateur calcule la différence en termes d’écart type entre la prime de risque actions absolue et sa moyenne sur cinq ans. Un indicateur largement positif signale une prime de risque supérieure au niveau d’équilibre. Actuellement, cette mesure favorise légèrement les actions mais pas autant que ne le suggère le consensus.

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |