| https://www.next-finance.net/fr | |

|

Opinion

|

La feuille de route des banques centrales est favorable aux actions

Toutes les grandes banques centrales sont actuellement à la manoeuvre, ce qui se traduit par un excès de liquidités qui traditionnellement ravive l’intérêt pour les actions. Les décisions de la BCE ont permis de réduire le risque systémique...

La Fed a quant à elle donné une feuille de route assez claire. Au total, les banques centrales ont une nouvelle fois acheté du temps dans ce cycle, ce qui devrait soutenir les actions.

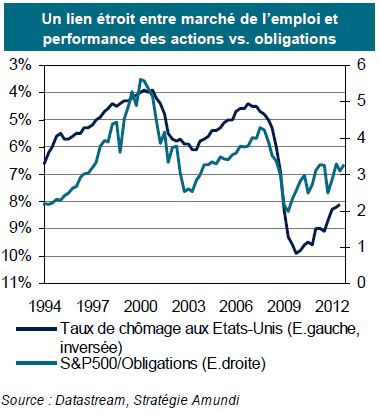

Les actions profiteront d’une amélioration du chômage aux Etats-Unis. En effet, La Fed gardera une politique accommodante tant que le chômage ne se sera pas réduit suffisamment, c’est-à-dire tant qu’il n’aura pas passé la barre des 6% (contre 7,9% actuellement). Elle nous donne aussi le timing, puisqu’elle gardera ses taux bas au moins jusqu’au milieu de 2015. Le premier graphique illustre la relation historique entre le taux de chômage (échelle inversée) et le ratio des actions sur les obligations aux Etats-Unis.

La corrélation est assez saisissante. Si l’on en croit le schéma de la Fed, qui cible d’ailleurs implicitement le prix des actifs pour renforcer la confiance, les actions devraient continuer de profiter de ce soutien pour battre les obligations d’Etat dans les mois qui viennent.

La corrélation est assez saisissante. Si l’on en croit le schéma de la Fed, qui cible d’ailleurs implicitement le prix des actifs pour renforcer la confiance, les actions devraient continuer de profiter de ce soutien pour battre les obligations d’Etat dans les mois qui viennent.

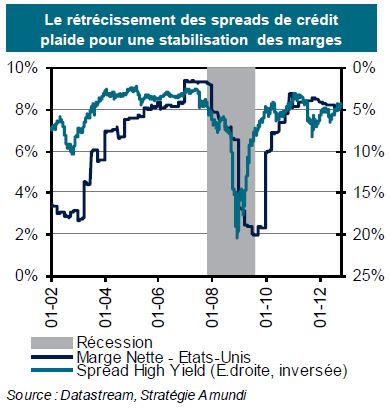

Les marges des sociétés pourraient aussi arrêter de se dégrader temporairement. Le cycle des profits mondiaux est mûr. Depuis le printemps arabe de 2011, les profits des sociétés ont souffert du ralentissement de la croissance mondiale. Les marges ont aussi reculé, d’ailleurs davantage en Europe et dans les pays émergents qu’aux Etats-Unis. Si l’on prend néanmoins l’exemple américain, le second graphique met en évidence que les marges nettes avaient rejoint les niveaux de 2007 et commençaient effectivement à plafonner.

Or l’évolution des spreads de crédit haut rendement, qui sont un des meilleurs indicateurs avancés des marges, indique que ces dernières pourraient se stabiliser. Il était temps car le plafonnement des marges est pour sa part un signe annonciateur de récession comme on a encore pu le voir en 2007. La temporisation sur les marges des sociétés est par ailleurs cohérente avec la lente amélioration de la situation de l’emploi aux Etats-Unis. En Europe, la stabilisation de la profitabilité des sociétés passe par un arrêt de la dégradation économique des pays émergents vers la fin de l’année, 40% des profits y étant exposés.

Or l’évolution des spreads de crédit haut rendement, qui sont un des meilleurs indicateurs avancés des marges, indique que ces dernières pourraient se stabiliser. Il était temps car le plafonnement des marges est pour sa part un signe annonciateur de récession comme on a encore pu le voir en 2007. La temporisation sur les marges des sociétés est par ailleurs cohérente avec la lente amélioration de la situation de l’emploi aux Etats-Unis. En Europe, la stabilisation de la profitabilité des sociétés passe par un arrêt de la dégradation économique des pays émergents vers la fin de l’année, 40% des profits y étant exposés.

Les marchés d’actions jouent les prolongations

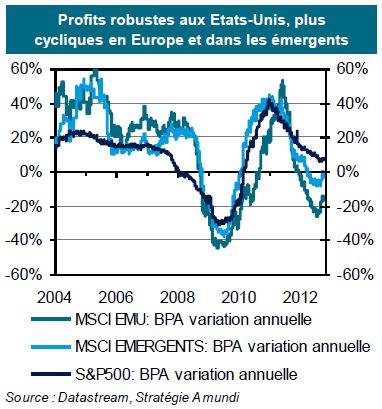

Notre scénario macro-économique prévoit un point bas de la croissance mondiale au troisième trimestre de cette année. Il en va de même pour les prévisions des analystes financiers au niveau des sociétés. On constate d’ailleurs sur le troisième graphique qu’en glissement annuel les profits sont déjà en train de marquer une inflexion, ce qui appelle plusieurs remarques. Tout d’abord les entreprises américaines sont les plus robustes. Elles sont plus sensibles à la croissance domestique alors même que l’économie américaine a repris le leadership mondial dans ce cycle, place qu’elle avait perdu au profit des émergents en 2007. Ensuite, partant de la base la plus déprimée, les profits européens ont plus d’espace pour s’améliorer. Mais attention, ce graphique illustre simplement qu’ils ralentissent moins vite, et non qu’ils accélèrent à la hausse... Avec une croissance mondiale de seulement 3,5%, il est difficile d’envisager une croissance à deux chiffres pour les profits comme le fait le consensus en 2013. Nous prévoyons de notre côté une croissance à un chiffre au mieux. Enfin, les marchés émergents sont dans une situation intermédiaire et pourraient peut-être enfin créer la surprise. L’inflexion qui se dessine pourrait se transformer en croissance bénéficiaire à deux chiffres et laisser derrière elle, à la fois l’Europe et les Etats-Unis.

En conclusion, les banques centrales ont créé un climat plus favorable pour les actions, mais il ne faudra quand même pas être trop gourmand. En effet, la croissance mondiale restera tout juste suffisante pour autoriser une hausse des profits. Dans le même temps, les marchés mondiaux ont établi un point bas significatif en octobre 2011 et ont donc déjà en partie anticipé cette amélioration. Un passage réussi des prochaines étapes (Espagne, union bancaire européenne, élections et budget américains, changement de leadership en Chine notamment) pourrait permettre de servir de catalyseur. Le risque de récession mondiale n’en est pas moins latent en cas d’erreur de policy mix. On ne parle ici que de jouer les prolongations et il ne faut donc pas s’emballer pour autant.

Equipe Stratégie & Recherche Economique, Amundi , Novembre 2012

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |