| https://www.next-finance.net/fr | |

|

Stratégie

|

Les actions : une classe d’actif attractive dans l’environnement actuel pour un investisseur institutionnel

Le pilotage des impacts rendement/risque/coût en capital, dans le cadre d’une approche statique, met en évidence l’intérêt des actions au détriment des obligations dans l’environnement financier actuel.

Dans le cadre réglementaire défini par Solvabilité 2, plusieurs métriques peuvent être utilisées pour mesurer le degré d’optimalité d’une allocation. En effet, le traditionnel Sharpe ratio a fait apparaître

plusieurs nouvelles métriques :

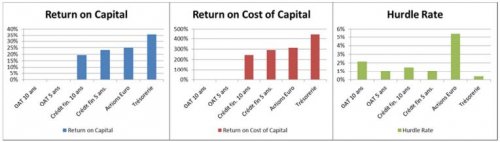

![]() Return on Capital, défini comme le rendement (ou le rendement en excès du taux sans risque) rapporté au capital requis (SCR). En monitorant cette métrique, il est possible de mettre en évidence les classes d’actifs les plus attractives sous un angle rendement / coût en capital.

Return on Capital, défini comme le rendement (ou le rendement en excès du taux sans risque) rapporté au capital requis (SCR). En monitorant cette métrique, il est possible de mettre en évidence les classes d’actifs les plus attractives sous un angle rendement / coût en capital.

![]() Return on Cost of Capital, défini comme le Return on Capital divisé par le rendement interne (généralement entre 6% et 10%).

Return on Cost of Capital, défini comme le Return on Capital divisé par le rendement interne (généralement entre 6% et 10%).

![]() Hurdle Rate, défini comme le rendement (ou le rendement en excès du taux sans risque) auquel on retranche le coût du capital (SCR x rendement interne). Cette métrique illustre la capacité d’une classe d’actif à rémunérer le coût du capital requis.

Hurdle Rate, défini comme le rendement (ou le rendement en excès du taux sans risque) auquel on retranche le coût du capital (SCR x rendement interne). Cette métrique illustre la capacité d’une classe d’actif à rémunérer le coût du capital requis.

Plusieurs études ont mis en évidence l’attrait que présentaient les classes d’actif obligataires de maturités courtes à l’aune des métriques définies ci-avant. Pour autant, lorsque le rendement anticipé des actions est suffisamment élevé, ces dernières peuvent devenir plus avantageuses que le crédit (cf. ci-dessous).

Lorsque l’optimisation est réalisée globalement sur l’actif de l’assureur, il apparaît notamment que la diversification améliore les métriques ci-dessus car le calcul du capital réglementaire requis prend en compte l’effet décorrélant induit par la construction d’un portefeuille diversifié.

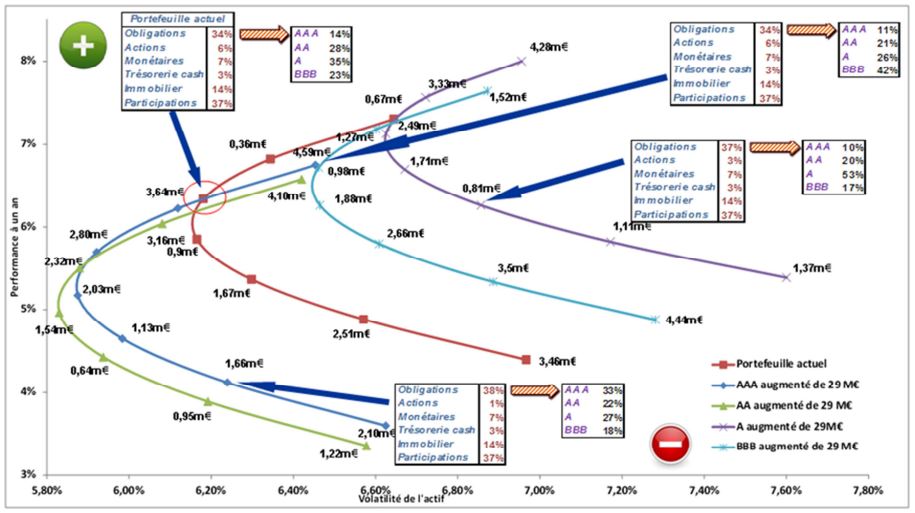

Une approche dynamique et globale de l’actif confirme l’intérêt d’accroître la poche actions dans la perspective d’une diversification

Une autre approche d’optimisation de l’allocation d’actif d’un assureur consiste à appréhender l’actif dans sa globalité et de le projeter sur un horizon d’un an. Cette méthode consiste à calculer plusieurs

statistiques financières (le rendement espéré, la volatilité, le taux de rendement à l’achat du portefeuille) sur un actif projeté sur 1 an, après avoir calibré les processus stochastiques sous-jacents en fonction des anticipations que l’investisseur émet.

Il est alors possible, en fonction des métriques sur lesquelles l’investisseur souhaite optimiser, de dessiner, sur des plans, des nuages de points et d’en déduire une famille d’allocations optimales.

Ci-dessous, un exemple d’optimisation purement financière des allocations en fonction de la performance espérée et de la volatilité espérée. La frontière optimale est la zone sur la partie « nord-ouest » du graphique. Il est possible de raffiner l’analyse en introduisant l’impact comptable induit par l’arbitrage du portefeuille actuel vers le portefeuille cible choisi.

Il apparaît que, dans l’environnement anticipé, l’ajout d’actions augmente la performance de l’actif et réduit la volatilité jusqu’à un certain montant d’actions ajoutées.

Merci à Réda Jabrazko pour sa contribution.

David Zerbib , Avril 2014

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |