| https://www.next-finance.net/fr | |

|

Opinion

|

Voir au-delà de la volatilité des marchés

Une réponse politique décisive et coordonnée devrait empêcher que le choc provoqué par le coronavirus ne se mue en une crise similaire à celle de 2008. Si les emprunts d’État ont démontré leur capacité protectrice lors du « sell-off » qu’ont connu les actifs risqués, celle-ci semble de plus en plus remise en cause par la faiblesse de leurs rendements.

Des premières mesures monétaires et budgétaires ont été prises pour parer aux répercussions de l’épidémie ; la Réserve fédérale américaine a notamment réduit ses taux à près de zéro et annoncé des achats d’obligations.

L’épidémie de coronavirus va provoquer un choc économique intense et brutal. L’agitation qui s’est emparée des marchés n’est pas sans rappeler la crise financière de 2008, mais nous ne pensons pas qu’il s’agisse d’un bis repetita. Même si les mesures de distanciation sociale prises pour lutter contre l’épidémie vont réduire l’activité économique, ce choc ne devrait pas faire dérailler l’économie mondiale en soi, à condition que les autorités apportent maintenant une réponse budgétaire et monétaire. Celle-ci devra être à la fois décisive et globale pour permettre aux ménages et aux entreprises de traverser le choc et soutenir un retour rapide de l’activité avec peu de séquelles économiques permanentes.

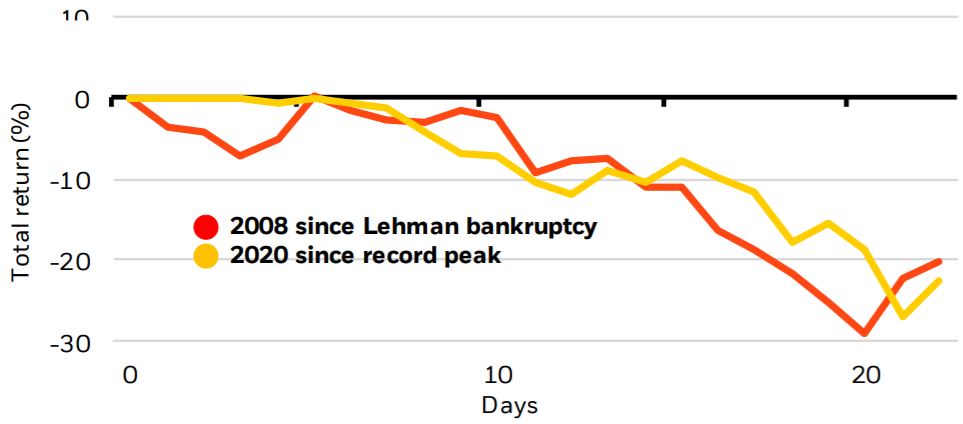

Performance des actions des marchés développés : 2020 par rapport à 2008

- L e s performances passées ne sont pas un indic ateur fi able des résultats actuels ou futurs. Il n’est pas possible d’investir d i rectement dans un indice. Sources : BlackRock Investment Institute, avec des données de Refinitiv Datastream, mars 2020. Notes : Les données sont en date du 13 mars 2020. La ligne jaune indique la performance de l’indice MSCI World Total Return depuis qu’il a clôturé à un niveau record le 12 février 2020. La ligne orange indique la performance de l’indice sur le même nombre de jours de bourse depuis le 12 septembre 2008, dernier jour de bourse avant la déclaration de faillite de Lehman Brothers.

Les soubresauts du marché ont réveillé le souvenir de 2008. Les actions des marchés développés ont perdu jusqu’à -27 % par rapport à leur pic de février ; elles sont toutefois parvenues à réduire leurs pertes dans la dernière ligne droite avant la clôture de vendredi. L’ampleur du « sell-off » est similaire à celle qui a suivi la faillite de Lehman Brothers en 2008 (cf. le graphe ci-dessus). Les obligations ont également été soumises à de fortes turbulences, les rendements des bons du Trésor américain étant tombés à des plus bas niveaux avant de clôturer globalement en hausse sur la semaine. La semaine dernière, les prix du pétrole brut ont enregistré leur plus forte baisse journalière depuis la guerre du Golfe, dans le contexte d’une guerre des prix entre l’Arabie Saoudite et la Russie. Comment les marchés pourront-ils être stabilisés ? Une réponse politique décisive, préventive et coordonnée nous semble à ce stade essentielle.

Elle devra comprendre des mesures énergiques de santé publique afin d’endiguer l’épidémie, ainsi qu’un assouplissement monétaire et budgétaire coordonné pour éviter que les flux de revenus ne soient bouleversés - en particulier ceux des ménages et des petites entreprises -, sous peine de provoquer des dommages économiques durables. Nous voyons des signes encourageants des deux côtés de l’Atlantique, montrant qu’une telle réponse monétaire et fiscale est à venir.

L’évolution et la propagation mondiales de l’épidémie de coronavirus sont très difficiles à estimer. Ce que l’on sait à ce stade, c’est que les mesures de confinement et de distanciation sociale font mécaniquement chuter l’activité économique, comme on peut déjà l’observer en Chine et en Italie. Il paraît très souhaitable d’adopter de telles mesures de manière proactive afin de ralentir la multiplication des infections de coronavirus. Sur le weekend, la France ainsi que l’Espagne ont rejoint l’Italie dans la mise en place de mesures de confinement drastiques. Les répercussions sur l’activité économique devraient être importantes et profondes.

Nous sommes cependant portés à croire que plus les mesures de confinement prises seront radicales, et les conséquences économiques de court terme seront lourdes, plus la reprise qui suivra la levée de ces dispositions sera forte et la santé de l’économie revigorée sur le long terme.

Le choc actuel s’apparente à une catastrophe naturelle de grande ampleur, qui perturbe temporairement l’activité pendant un ou deux trimestres mais qui est suivie d’une forte reprise économique.

Le point de vue que nous exprimons ici est étayé par une hypothèse clé : l’ensemble des responsables monétaires vont agir pour stabiliser les économies et prévenir un tarissement des liquidités qui entraînerait des tensions financières - et ferait basculer l’économie dans une crise. La Réserve fédérale américaine (Fed) a baissé ses taux dimanche, les amenant proches de zéro, a annoncé jusqu’à $ 700 milliards d’achats d’obligations et d’autres mesures pour assurer le fonctionnement des marchés, et s’e st arrangé avec d’autres banques centrales afin d’assurer la disponibilité du financement en dollars américains. La maison blanche a débloqué des fonds d’urgence, et le congrès devrait voter une loi pour couvrir les dépenses de santé et les congés payés pour certains travailleurs. Une réponse fiscale plus poussée est envisageable étant donné la prise de conscience croissante au sein du congrès quant à sa nécessité. La semaine dernière, le Royaume-Uni a pris un train de mesures coordonnées, dont notamment un abaissement des taux de la Banque d’Angleterre (BdA) et la mise à disposition d’un budget prévoyant une aide aux secteurs affectés. Il s’agit, avec les mesures similaires prises par le Canada la semaine dernière, du type même de coordination monétaire et budgétaire que nous avions signalé comme nécessaire pour parvenir à faire face au prochain ralentissement économique. La Banque centrale européenne (BCE) a apporté un soutien significatif au système bancaire, qui est au cœur du financement de l’économie de la zone euro, et plusieurs pays Européens ont signalé des politique s fiscales bien plus souples. Mais ces mesures n’ont pas paru suffisamment protectrices aux yeux des marchés, et les rendements obligataires des pays en périphérie de l’Europe ont bondi.

Nous avons récemment revu à la baisse notre position sur les actifs risqués, afin de les ramener à une pondération de référence face aux incertitudes significatives créées par l’épidémie et par ses conséquences, notamment l’efficacité des mesures relatives à la santé et la durée pendant laquelle le coronavirus représentera une menace.

La chute des rendements a réduit encore davantage le rôle protecteur que les emprunts d’État peuvent jouer lors des « sell-off » d’actifs risqués, diminuant d’autant leur intérêt en tant que diversificateurs de portefeuilles. Nous continuons à privilégier les bons du Trésor américain au sein des portefeuilles, qui offrent une meilleure protection que leurs homologues à rendement plus faible, mais nous devons admettre qu’il existe un risque de retournement soudain dans un contexte où les niveaux de rendement sont historiquement bas.

Environnement de marché

Une réponse au coronavirus commence à se dessiner à mesure que l’épidémie, et les mesures d’endiguement qui y sont liées, se propagent à travers le monde. Pour qu’elle soit crédible, cette riposte devra combiner des mesures à la fois budgétaires et monétaires (cf. la page suivante pour plus de détails). À ce jour, la réponse apportée n’a pas réussi à stabiliser les marché s : les actions américaines ont enregistré la semaine dernière leur plus forte baisse journalière depuis le lundi noir de 1987 et les actions européennes ont subi la plus forte perte quotidienne de toute leur histoire.

Jean Boivin , Mars 2020

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |