| https://www.next-finance.net/fr | |

|

Opinion

|

Turquie : nouvel assouplissement monétaire face aux incertitudes croissante

En Turquie, la banque centrale a réduit ce jour son taux de prêt au jour le jour pour le sixième mois consécutif. Il est ramené à 8,5 % après 8,75 % le mois dernier. Le taux de prêt au jour le jour de la banque centrale reste inchangé à 7,25 %, le taux de refinancement (repo) à 7,5 %.

En Turquie, la banque centrale a réduit ce jour son taux de prêt au jour le jour pour le sixième mois consécutif. Il est ramené à 8,5 % après 8,75 % le mois dernier. Le taux de prêt au jour le jour de la banque centrale reste inchangé à 7,25 %, le taux de refinancement (repo) à 7,5 %.

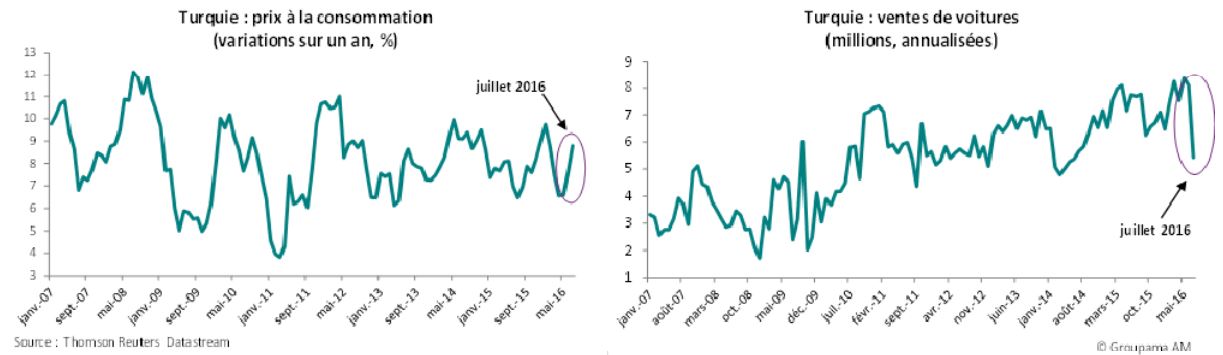

La poursuite du cycle d’assouplissement monétaire s’est opérée malgré une inflation s’accélérant en juillet (à +8,8 % sur un an) et les risques de dégradation de la note souveraine du pays par Moody’s (après celle de Fitch la semaine dernière).

Elle met ainsi en évidence :

- La volonté des autorités monétaires de soutenir l’activité face aux incertitudes qui se sont amplifiées. Rappelons que bien avant le coup d’Etat, l’activité turque avait déjà ralenti. Les premiers indicateurs du mois de juillet ont montré de nouveaux signes de faiblesse. La production industrielle s’est contractée de 1 % au deuxième trimestre par rapport au précédent. Le maintien de l’indice PMI du secteur manufacturier en dessous de la ligne de 50 en juillet suggère que la tendance à la baisse de l’activité manufacturière devrait se poursuivre. Du côté de la demande, les ventes de voitures ont chuté de 33 % en juillet par rapport à juin. Elles ont retrouvé leur plus bas niveau inscrit à l’été 2014.

- La réappréciation de la livre turque qui diminue les risques inflationnistes : celle ?ci s’est apprécié de près de 5 % vis ?à ?vis du dollar depuis le 20 juillet, retrouvant presque son niveau d’avant crise.

Dans ces conditions, nous pensons que la politique monétaire restera accommodante. De nouvelles baisses des taux directeurs sont envisageables d’ici la fin d’année en soutien à la demande domestique. Elles seront toutefois de faible ampleur en raison des risques d’inflation.

Une autre raison poussera les banquiers centraux à être prudents. Le pays reste vulnérable aux sorties de capitaux étrangers. Depuis le début de l’année, les entrées nettes de capitaux ont continué de progresser malgré les incertitudes politiques. Mais les statistiques de la balance des paiements du mois de juin ont montré une forte dégradation du compte des transactions courantes. Si la tendance est appelée à se poursuivre, ceci mettra de nouveau sous pression la livre turque alors qu’en même temps, la Fed pourrait reprendre son cycle de resserrement de politique monétaire.

Thuy van PHAM , Août 2016

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |